blizhnij-vostok-v-fokuse-politicheskoj-analitiki

.pdf471

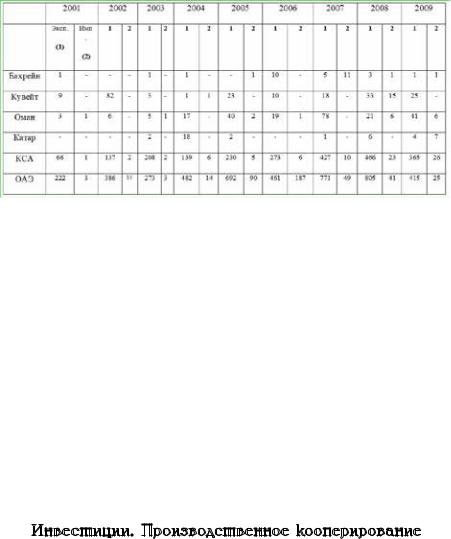

образом ОАЭ, чей импорт из нашей страны колебался около цифры

в200 долл., а экспорт – нескольких десятков долл. Как видно из таблицы 17, определенный подъем в торговле наблюдался с 2002 г., но он был неравномерным, львиная доля товарооборота со странами ССАГПЗ приходилась на обмен между Россией и ОАЭ и КСА, а по стоимости взаимных поставок российско-аравийская торговля была мало заметна

всистеме внешнеэкономических связей двух сторон679. В 2009 г. товарооборот между Россией и членами ССАГПЗ составил 907 долл., из которых 90,6% приходилось на нашу торговлю с ОАЭ и КСА. И все это на фоне постоянного разительного дисбаланса товарных потоков в пользу РФ. Активное сальдо России было характерно в минувшее десятилетие для российско-арабской торговли в целом.

В2008 г. (тогда российско-арабская торговля достигла своего пика

впервое десятилетие ХХI века) накануне мирового финансового кризиса товарооборот России с арабскими странами составил 8809 долл., а на ОАЭ и Саудовскую Аравию приходилось лишь 15% от этой суммы. В период с 2000 г. по 2010 г. в российском экспорте в арабском направлении на ОАЭ и КСА приходилось 8% и 7% соответственно, а в импорте

– 10% и 5%680. Как представляется, даже при благоприятном политическом фоне аравийские страны вряд ли смогут в среднесрочной перспективе догнать по объемам торговли с РФ основных потребителей российских товаров в этом регионе – Египет и Сирию.

Таблица 17

Внешняя торговля между Россией и странами ССАГПЗ (млн долл. США)

679Подобный мизерный объем товарооборота пополнялся доходами от взаимной продажи услуг, но почти все они являлись поступлениями от поездок россиян в Эмираты.

680United Nations Trade Statistics Database: http://comtrade.un.org

472

Составлено по: Direction of Trade Statistics Yearbook. Washington: IMF, 2003. – P. 421; Direction of Trade Statistics Yearbook. Washington: IMF, 2009. – P. 433-434; Direction of Trade Statistics Quarterly. Washington: IMF, Sept. 2010. – P. 326.

В остальных областях экономических связей ситуация до сих пор не намного лучше. Такое положение не способствует формированию прочных и стабильных политических отношений. В результате постепенное взаимное сближение время от времени прерывается возникновением конфликтных ситуаций, которые в иной ситуации, на мой взгляд, были бы менее острыми или вообще не имели бы места. Так, из-за различных подходов России и Катара к оценке «арабской весны» интенсивное взаимодействие на межправительственном уровне было заморожено. Катарская сторона пошла на совершение в конце 2011 г. антироссийского дипломатического демарша. В ответ российский МИД понизил уровень дипломатических отношений с этой страной. Еще больше отношения обострились в начале 2012 г. В связи с наложение Россией вето в СБ ООН относительно инициированных ССАГПЗ санкций против Сирии.

Инвестиции. Производственное кооперирование

кооперирование

Аравийские рынки в широком понимании этого слова представляют собой непростую цель для российского бизнеса. Длительная экономическая ориентация стран региона на Запад, Юго-Восточную и Восточную Азию, насыщенность местного и рынка потребительских и инвестиционных товаров вносят свои коррективы в стратегию российских предпринимателей и органов государственного экономического управ-

473

ления. В этой связи позволю себе высказать гипотезу о том, что «стартовой площадкой» обновления всего комплекса делового партнерства станет не торговый обмен, на приоритете которого настаивает ряд известных российских арабистов681, а производственное кооперирование на основе взаимного перетока прямых инвестиций, технологий, квалифицированной рабочей силы. Проникновение на полуостров через «инвестиционные ворота» представляется более реалистичным.

Россия заинтересована в сотрудничестве в кредитно-финансо- вой сфере с основными финансовыми центрами региона. Странам ССАГПЗ, очевидно, будет принадлежать особая роль в преодолении современных негативных явлений в мировой экономике, учитывая сосредоточение здесь многомиллиардных финансовых потоков, связанных с обслуживанием торговли энергоносителями. Однако до самого последнего времени отсутствовала история инвестиционных отношений между Россией и аравийскими странами. Величина аравийских капиталовложений в РФ пока не соответствует потенциалу ССАГПЗ - по экспертным оценкам, объемы накопленных в России инвестиций арабских стран Залива составляют около 1 млрд долл.

Существенным стимулом к развитию широкомасштабного экономического взаимодействия РФ с ССАГПЗ должно стать сотрудничество в банковской сфере. В настоящее время, практически полное отсутствие связей в этой сфере значительно тормозит торговый и инвестиционный обмен между сторонами. Укреплению финансового доверия к российскому рынку могло бы способствовать становление и развитие исламских финансовых институтов, в первую очередь коммерческих банков, в нашей стране. Формирование исламских финансовых институтов в местах компактного проживания мусульман – это не только важный политический шаг на пути интеграции России в структуру Организации Исламская Конференция, расширяющий возможности притока инвестиций из мусульманских стран, но и способ придания дополнительного импульса развитию и совершенствованию финансового сектора в стране, сохранения стабильности в обществе.

Особую роль в привлечении в российскую экономику зарубежных инвестиций могут сыграть суверенные инвестиционные фонды аравийских монархий, чьи активы составляют более трети суммарного капитала всех мировых финансовых институтов данного типа.

Арабские страны Персидского залива представляются достаточно ре-

681 См., например: Ткаченко А.А. Торгово-экономические связи России со странами Аравийского полуострова: состояние и перспективы // Ближний Восток и современность. – 2008. – № 35. – С. 318.

474

альным источником иностранных инвестиций для России. Их интерес к инвестиционному сотрудничеству с Российской Федерацией объективно предопределяется технико-технологическими, инновационными

ирыночными возможностями российской экономики, а также необходимостью диверсификации арабских финансовых вложений за рубежом. Кроме того, в последнее время все большую привлекательность для стран ССАГПЗ стали приобретать капиталовложения в страны недолларовой зоны, прежде всего, ЕС и страны Юго-Восточной Азии. Российская экономика имеет возможность стать объектом приложения части аравийских капиталов, выводимых из Северной Америки.

Наша страна может предложить партнерам следующие направления инвестиционного сотрудничества, имеющие для них большое значение: энергетика, транспортно-коммуникационная отрасль, опреснительные технологии, мелиорация и освоение пустынных земель, ВПК, включая космос, гуманитарная сфера.

Определенный интерес в осуществлении капиталовложений в Россию, помимо Саудовской Аравии, проявляют ОАЭ, Кувейт и Катар. Но здесь необходимо учитывать консервативность аравийских инвесторов

итак называемую «пассивность» их капиталов, которые ведут к выбору ими наименее рискованных стратегий и объектов вложения средств (недвижимость, торговля, надежные облигации государственных займов). Инвестирование же в Россию сопряжено с существенными рисками и техническими трудностями, связанными с правовой зарегулированностью хозяйственной деятельности и наличием своеобразных «правил игры» в бизнесе, что вкупе с отсутствием правовой базы гарантирования и поощрения взаимных инвестиций становится причиной нежелания аравийских инвесторов вкладывать свои капиталы в российскую экономику.

Потребности России как реципиента арабских финансовых (денежных) капиталов предопределяются необходимостью развития регионов (в том числе – с преимущественным проживанием мусульманского населения), модернизации национальной экономики, а также диверсификации стран-доноров с целью повышения национальной экономической безопасности.

Вто же время сохраняются значительные проблемы в этой сфере:

●недостаточное информационное обеспечение,

●слабо развитая законодательная и договорно-правовая база,

●несовершенные механизмы сотрудничества, ограниченный круг сотрудничающих субъектов хозяйствования,

●непрозрачность инвестиционных отношений (учет и оцен-

475

ка объемов арабских капиталов в российской экономике весьма затруднены вследствие гипертрофии услуг финансовых посредников в этом процессе).

Новый механизм инвестиционного сотрудничества, на наш взгляд, должен включать: четкую законодательную базу, осуществление взаимных инвестиций и реализация совместных инвестиционных проектов в третьих странах, создание совместных межправительственных и государственно-частных инвестиционных фондов, создание системы экономических и административных стимулов для инвесторов.

Укрепление российско-аравийского межправительственного диалога представляет собой одну из наиболее действенных мер по привлечению капиталов из ССАГПЗ, принимая во внимание то, что значительная часть нефтедолларовых средств сконцентрирована в руках правящей элиты, королевских семей, и важные инвестиционные решения принимаются в высших эшелонах власти небольшой группой лиц.

Наряду с этим возрастает интерес российских инвесторов к странам ССАГПЗ. Высокие темпы экономического роста в странах аравийской шестерки, вызванные повышенными ценами на нефть, большие масштабы потребления и либеральная (хотя и выборочная) политика в сфере привлечения иностранного капитала обусловили заинтересованность российских компаний в проникновении на рынки государств ССАГПЗ посредством инвестирования в создание промышленных производств.

Делать первые шаги на Аравийском полуострове российским инвесторам весьма непросто. Наряду с отсутствием соответствующего опыта тормозом является и тот факт, что, несмотря на хозяйственную либерализацию, многие ведущие отрасли и производства аравийских нефтедобывающих государств остаются закрытыми для стратегически мыслящих зарубежных инвесторов. При планировании расширения инвестиционного взаимодействия с аравийскими монархиями (а именно инвестиции – в первую очередь прямые – служат основой стабильности внешнеэкономических связей) необходимо учитывать, что через 10-15 лет азиатские компании потеснят Европу и США в качестве крупнейших иностранных инвесторов в регионе. Китайские, корейские и японские корпорации приходят сюда со своими технологиями, что осложняет для российских инвесторов потенциальную конкуренцию на ближневосточных рынках, повышает значение соответствующего технологического «наполнения» российского экспорта капитала.

476

Энергетика

Для достижения баланса интересов между нефтедобывающими и нефтепотребляющими странами, обеспечения энергетической безопасности необходимо координировать действия России и этой части мира в области добычи и сбыта углеводородов. Энергоресурсы –

взависимости от конкретных обстоятельств – могут объединяющим или разъединяющим началом в российско-аравийских отношениях. В настоящее время прямой конфронтации между двумя сторонами

вобласти сбыта углеводородов не отмечается. Конкуренция ощущается

восновном на европейском газовом рынке. В то же время в области ценообразования России придется проводить тонкую и взвешенную линию в отношениях со странами ССАГПЗ. Для нашей страны выгоднее сохранять статус наблюдателя в ОПЕК, что позволяет ей участвовать

вработе организации, но не возлагать на себя обязательства по выполнению ее решений.

Всреднесрочной перспективе России придется преодолевать давление ЕС на аравийские монархии в вопросе о разработке новых маршрутов поставок углеводородов в Европу – в обход нашей страны. Как представляется, России есть что предложить странам ССАГЗ в качестве компенсации за минимизацию финансового участия в указанных европейских проектах. Страны Персидского залива способны подключиться к реализации российских идей формирования глобального рынка сжиженного природного газа (СПГ), привлечения капиталов

вроссийский ТЭК и транспортную инфраструктуру, обмена современными технологиями. Сотрудничество в области ТЭК предполагает взаимопроникновение на национальные энергетические рынки, в основе чего лежат инвестиционные потоки.

Анализируя взаимодействие в области производства и сбыта СПГ, нельзя не заметить, что никто не собирается отказываться от своих конкурентных преимуществ и ориентации на максимизацию собственных прибылей. Это подчас препятствует динамичному и последовательному формированию системы межгосударственного регулирования данного сегмента мирового рынка. Так, первый саммит стран – экспортеров газа (Доха, ноябрь 2011 г.) прошел без абсолютного большинства лидеров государств. Для России большое значение имело обещание Катара не наращивать поставки СПГ на европейские рынки, за что России было предложено поделиться с Дохой своими активами – во втором по значению российском производителе газа – компании «Новатэк». В случае реализации этой схемы Катар получит акции быстро растущей

477

российской энергетической компании, не жертвуя своими позициями в Европе, поскольку его СПГ – заводы вышли на проектную мощность, наращивать которые страна не планирует до 2014 г.

Высокая конкурентоспособность российских компаний ТЭК позволит им более активно участвовать в развитии ближневосточной энергетики, в том числе атомной, и электроэнергетических сетей. Арабские страны намерены привлекать как национальных инвесторов, так и крупный иностранный капитал к разведке и освоению новых месторождений энергоносителей, программ повышения эффективности уже эксплуатируемых природных источников, созданию новых и модернизации существующих перерабатывающих производств.

Проникновение на энергетический рынок аравийских стран возможно на трех технологических уровнях:

●через участие в разработке нефтегазовых месторождений отечественный капитал обеспечивает собственный контроль над «скважиной» – начальной стадией мирового энергетического рынка; из крупных проектов с российским участием следует отметить контракт 2004 г. между российской компанией «Лукойл» и Саудовской «Сауди АРАМКО» на разведку и разработку крупного месторождения газа и газового конденсата в районе Руб аль-Хали (объем капиталовложений составит около 4 млрд долл.);

●российские операторы возводят транспортную инфраструктуру доставки углеводородного сырья к крупным региональным терминалам, сохраняя за собой права доступа к трубе»;

● отечественные компании обеспечивают себе контроль в процессе создания и сбыта энергетического сырья путем внедрения в высокотехнологичную область создания энергогенерирующих и перерабатывающих мощностей682.

Отношения в рамках парадигмы «производитель-производитель» открывают новые возможности по взаимному инвестированию в сферу нефтедобычи. Так, наличие межгосударственных соглашений о контроле над мировыми ценами путем регулирования предложения может открыть дорогу обоюдным инвестициям в нефтедобычу. В настоящее время, Россия, как и страны ССАГПЗ, проводит политику упрочения государственного влияния на нефтедобывающую отрасль, что выражается, в частности, в ограничениях на деятельность международных

682 См.: Люкманов А. Энергетический плацдарм России на Арабском Востоке // Международная жизнь. – 2006. – № 7. – С. 67.

478

нефтяных компаний на ее территории. Наличие же обязательств инвесторов следовать интересам принимающей стороны, которые закреплены в рамках соответствующих межправительственных договоров

иотвечают совместной позиции обеих сторон, ставит компании из стран-участниц договора в предпочтительное положение по сравнению с нефтяными корпорациями из других государств. Подобное соглашение между Россией и странами ССАГПЗ потенциально может, с одной стороны, открыть для инвестирования нефтедобычу в РФ аравийским компаниям, а с другой, способствовать выработке специальных механизмов осуществления российских капиталовложений непосредственно в добычу этого сырья в таких странах, как Саудовская Аравия, ОАЭ, Кувейт.

Важным направлением нефтяного сотрудничества должен стать информационный аспект. Так, одним из факторов резкого роста цен на нефть стало недоверие потребителей к данным о разведанных запасах черного золота, установленных мощностях по его добыче и т.д. в результате выявления существенных ошибок в оценке описанных выше показателей. Совместная работа в сфере обмена такого рода информацией, стандартизация методов расчетов, регулярная публикация базовых индикаторов призваны увеличить транспарентность мировой нефтедобывающей сферы и тем самым внести вклад в стабилизацию мирового рынка нефти.

Российско-арабское сотрудничество в сфере атомной энергетики обладает существенным потенциалом и имеет стратегическое значение. В качестве перспективных партнеров выделяются аравийские нефтяные монархии и Египет. На саммите Высшего Совета ССАГПЗ в 2006 г. было заявлено, что страны аравийской шестерки ставят цель развития мирного атома683. В документе подчеркивается, что страны Совета преследуют исключительно мирные цели и намерены реализовывать их в полном соответствии с международными нормами и предписаниями. Увеличение энергопотребления, связанное с ростом промышленного производства в странах ССАГПЗ в последнее десятилетие, требует больших капиталовложений в развитие электроэнергетики. Эти государства планируют инвестировать до 50 млрд долл. в сферу выработки

ираспределения электричества в период до 2020 г.684 наряду с диверсификацией источников выработки электроэнергии, в том числе с помощью атомных станций. Планируется комбинировать АЭС с мощны-

683Final communiqué adopted by the Supreme Council of the Gulf Cooperation Council at its 27th session, GCC General Secretariat. – Riyadh, 2006. – P. 3.

684Khaleej Times. – January 15, 2006.

479

ми установками для опреснения воды. В этих условиях РФ могла бы занять эту пока еще пустующую нишу на рынке стран ССАГПЗ. Так, Россия обладает в настоящее время одними из наиболее современных технологий в этой сфере и уже имеет опыт строительства АЭС в схожих климатических условиях (Иран). Сотрудничества в сооружении столь высокотехнологичных объектов будет иметь кумулятивный эффект: развитие связей в различных смежных сферах, таких как строительство, поставки оборудования, специализированной техники, инжиниринговые услуги. Для реализации потенциала сотрудничества в этой отрасли России необходимо не только предложить аравийской стороне экономически выгодные проекты, но и использовать свое политическое влияние и связи в руководстве стран-партнеров685.

Транспорт

Значительные перспективы в рассматриваемом регионе открываются в области развития железнодорожного транспорта. Необходимость в этом очевидна как с экономической, так и геополитической точек зрения. Национальным интересам России отвечает переориентация значительной части торговых потоков между Европой и Азией на российские транзитные маршруты путем повышения конкурентоспособности и привлекательности транспортных коридоров России. Это целесообразно сочетать с развитием транспортного коридора «Север-Юг» и сети железных дорог в Ближневосточном регионе. Движение грузопотоков через российскую территорию по направлению Север-Юг (из Западной Европы в страны Персидского залива и Южной Азии) будет весьма прибыльным для нашей страны. Аравийские страны также получат существенную выгоду, если учесть перегруженность Суэцкого канала и экономию времени и стоимости перевозок: срок доставки по маршруту Хельсинки – Дубай составит 8 дней (обычный путь – 20 дней).

Страны Совета сотрудничества выделяют значительные финансовые ресурсы на развитие инфраструктуры. На 2016 г. запланировано начало строительства железнодорожной магистрали протяженностью 2 тыс. км, связывающей все шесть государств ССАГПЗ. Стоимость проекта – 14 млрд долл.

685 Батыршин И.М. Торгово-экономические связи Российской Федерации со странами Совета сотрудничества арабских государств Персидского залива: современные тенденции и потенциал развития // Аналитические доклады НКСМИ МГИМО (У) МИД России. –– М.: МГИМО–Университет, 2007. – Вып. 2 (17). – С. 35.

480

Военно-технический аспект

аспект

сотрудничества

сотрудничества

На протяжении последних нескольких десятилетий страны Ближнего и Среднего Востока лидируют по объемам импорта вооружений

ивоенной техники (ВВТ) среди всех регионов мира. Крупнейшими покупателями вооружений в регионе являются Саудовская Аравия, ОАЭ, Египет, Израиль, Кувейт и Иран. На эти шесть стран пришлось 109 из 125 млрд долл., то есть 87% стоимости контрактов по закупкам вооружений, заключенных в 1991-2002 годах странами БСВ686.

Среди нетрадиционных клиентов российского оборонно-промыш- ленного комплекса на Аравийском полуострове основными покупателями российских ВВТ являются ОАЭ и Кувейт (соответственно третье

ичетвертое места среди стран БСВ – российских партнеров в сфере ВТС). Несмотря на волнообразность закупок (массированные поставки сменяются периодами «перенасыщенности») страны Совета сотрудничества представляют весьма перспективный рынок для мировых оружейников. Регион важен для России как в силу своей высокой платежеспособности, так и в плане диверсификации партнеров в сфере ВТС (по разным оценкам, доля двух основных клиентов РФ в данной области – Индии и Китая оценивается в 60-70%). Немаловажно и то, что эти государства не включены в так называемые «списки изгоев».

ВТС России и ОАЭ отличаются стабильностью российских поставок. С 1990-х годов Эмираты по объемам импорта неизменно входили во второй эшелон крупнейших российских клиентов в этой области наряду с такими странами как Иран, Кувейт, Египет, Вьетнам, Южная Корея, КНДР и Малайзия. Стоимость российских поставок стабильно составляла 100-150 долл. в год. В 2000-2010 гг. Эмираты занимали 6-е место среди арабских стран по закупкам российской военной техники (6% стоимости российских поставок в регион)687. Хотя доля российского экспорта в военных закупках ОАЭ составляла в 1990- 2000-х гг. весомые для нашей страны 8%, он не отличался широкой номенклатурой. Основная часть поставок приходилась на боевые машины пехоты, бронированные вездеходы, военные грузовики и зенит- но-ракетные комплексы. Особенностью ряда контрактов было то, что они частично финансировались в счет погашения государственного

686Кенжетаев М. ВТС Росси со странами Ближнего и Среднего Востока // Ядерный контроль. – 2007. – Том 10. – № 1 (71). – С. 137.

687Данные Стокгольмского института исследования проблем мира. – URL: http:// armstrade.sipri.org