2.5. Подходы к определению мер риска для различных распределений вероятности ущерба

Наиболее простой мерой риска является, по-видимому, математическое ожидание ущерба [33]

![]() ,

,

![]() . (2.24)

. (2.24)

В более наглядной форме формула (1.15) будет выглядеть так:

![]() -

для НСВ, (2.25)

-

для НСВ, (2.25)

![]() -

для ДСВ, (2.26)

-

для ДСВ, (2.26)

где

![]() – удовлетворяет условию нормировки.

– удовлетворяет условию нормировки.

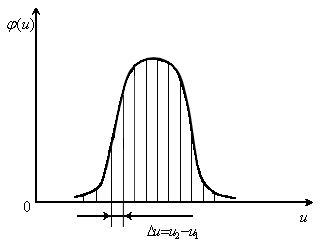

Если вычисление интеграла в (2.16) на

практике является слишком трудоемкой

задачей, то возможно прибегнуть к

следующему приему: продискретизируем

закон распределения ущерба по оси

абсцисс с шагом дискретизации

![]() и будем считать, что при

и будем считать, что при

![]() закон распределения на этом участке

является линейной функцией (рис. 2.6).

закон распределения на этом участке

является линейной функцией (рис. 2.6).

Рис. 2.6. Закон распределения вероятности величины ущерба продискретизированный по оси абсцисс

Введем обозначение

![]() .

Тогда интеграл в формуле (2.25) можно

представить в виде суммы элементарных

рисков (

.

Тогда интеграл в формуле (2.25) можно

представить в виде суммы элементарных

рисков (![]() ),

т.е. рисков на интервале

),

т.е. рисков на интервале

![]() .

Запишется это так:

.

Запишется это так:

![]() ,

(2.27)

,

(2.27)

где

![]() .

.

![]() .

(2.28)

.

(2.28)

С учётом (2.28), предлагается записать выражения для расчёта рисков, которые позволяют найти его (риска) величину исключительно на интересующем нас интервале, при непрерывном распределении вероятности ущерба:

![]()

,

,

![]() ,

(2.29)

,

(2.29)

![]() .

.

Учитывая, что при

функцию распределения вероятности

ущерба на этом промежутке можно

рассматривать как линейную и, как

следствие,

![]() ,

а также

,

а также

![]() ,

выражения (2.29) можно записать так:

,

выражения (2.29) можно записать так:

![]()

,

,

![]() ,

(2.30)

,

(2.30)

![]() . Эта

мера риска, по существу, используется

[32], когда решения принимаются на основании

средних значений, то есть, степень

неопределенности игнорируется. Если

неопределенность состояний среды

значительна, такой способ принятия

решений приводит к большим, иногда

катастрофическим, ошибкам.

. Эта

мера риска, по существу, используется

[32], когда решения принимаются на основании

средних значений, то есть, степень

неопределенности игнорируется. Если

неопределенность состояний среды

значительна, такой способ принятия

решений приводит к большим, иногда

катастрофическим, ошибкам.

Другим примером может служить дисперсия распределения ущерба

![]() ,

.

(2.31)

,

.

(2.31)

Эта мера риска позволяет уже по существу учитывать неопределенность; на ее основе были построены теории Марковица, а также развившая ее САРМ (Capital Asset Prising Model) – модель Шарпа [15, 34].

Можно ввести также смесь

![]() и

и

![]()

![]() ,

,

(2.32)

,

,

(2.32)

где

![]() – взвешенный параметр, определяющий

зависимость и имеющий размерность

ущерба.

– взвешенный параметр, определяющий

зависимость и имеющий размерность

ущерба.

В современных приложениях активно используется мера ожидаемой полезности [33]

![]() ,

,

(2.33)

,

,

(2.33)

где

![]() – некоторая вогнутая возрастающая

функция полезности, определяющая

насколько быстро с ростом ущерба растет

его влияние на систему. В качестве

примера такой функции можно взять

– некоторая вогнутая возрастающая

функция полезности, определяющая

насколько быстро с ростом ущерба растет

его влияние на систему. В качестве

примера такой функции можно взять

![]() .

Тогда риск будет определяться площадью

под следующей кривой:

.

Тогда риск будет определяться площадью

под следующей кривой:

![]() .

(2.34)

.

(2.34)

В приложениях активно используется

[33] мера риска

![]() ,

называемая VaR (Value

at Risk), которая

представляет собой квантиль распределения

заданного уровня

,

называемая VaR (Value

at Risk), которая

представляет собой квантиль распределения

заданного уровня

![]() :

:

![]() .

(2.35)

.

(2.35)

Отметим, что меры риска

и

жестко фиксированы, меры

![]() и

обладают некоторой гибкостью: в них

можно выбрать значения параметров

и

,

а меры риска

и

обладают некоторой гибкостью: в них

можно выбрать значения параметров

и

,

а меры риска

![]() и

и

![]() обладают уже значительным запасом

гибкости, что позволяет настраивать

эти меры риска на исследуемую систему.

Также заметим: во всех вышеприведенных

формулах

обладают уже значительным запасом

гибкости, что позволяет настраивать

эти меры риска на исследуемую систему.

Также заметим: во всех вышеприведенных

формулах

![]() – есть закон распределения ущерба.

– есть закон распределения ущерба.

В качестве меры риска возможно также

представить вероятность превышения

ущербом некоторого установленного

значения

![]() :

:

.

(2.36)

.

(2.36)

При неизменных условиях внешней и внутренней среды риск в системе является константой и определяется в большинстве случаев в литературе как математическое ожидание ущерба [33]. Но с изменением условий, например, с внедрением новых мер защиты или появлением новых алгоритмов взлома, система переходит в новое качественное состояние, которое характеризуется иными параметрами распределения ущерба. Таким образом, можно говорить о том, что изменение ущерба представляет собой случайный процесс, а его математическое ожидание – риск – является случайной величиной.

Пусть

![]() – случайный процесс нанесения ущерба.

Тогда при любом фиксированном

– случайный процесс нанесения ущерба.

Тогда при любом фиксированном

![]() ущерб является случайной величиной,

распределенной по закону

ущерб является случайной величиной,

распределенной по закону

![]() .

В таком случае риск будет представлять

собой:

.

В таком случае риск будет представлять

собой:

![]() .

(2.37)

.

(2.37)

Таким образом, наблюдается широкое

разнообразие способов определения мер

риска. Наиболее простыми из них являются

![]() -

-![]() .

Далее приводятся уже более подробные

методики оценки рисков и защищенности.

.

Далее приводятся уже более подробные

методики оценки рисков и защищенности.