Теория отраслевых рынков. методические указания к выполнению курсового проекта для студентов направления 38.03.01 Экономика. Шибаева М.А., Уварова С.С

.pdfМИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Воронежский государственный технический университет»

Кафедра цифровой и отраслевой экономики

ТЕОРИЯ ОТРАСЛЕВЫХ РЫНКОВ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

к выполнению курсового проекта для студентов направления 38.03.01 «Экономика»

(профиль «Финансы, кредит, страхование») всех форм обучения

Воронеж 2021

УДК 338.2(07) ББК 65.05я73

Составители: д-р экон. наук М. А. Шибаева, д-р экон. наук С. С. Уварова, д-р экон. наук Э. Ю. Околелова, ст. преп. Л. В. Березняков

Теория отраслевых рынков: методические указания к выполнению курсового проекта для студентов направления 38.03.01 «Экономика» (профиль «Финансы, кредит, страхование») всех форм обучения / ФГБОУ ВО «Воронежский государственный технический университет»; сост.: М. А. Шибаева, С. С. Уварова, Э. Ю. Околелова, Л. В. Березняков. − Воронеж: Изд-во ВГТУ, 2021. − 33 с.

Основной целью указаний является получение практических навыков студентами по планированию и прогнозированию показателей отраслевых рынков.

Предназначены для студентов всех форм обучения направления 38.03.01 «Экономика», профиль «Финансы, кредит, страхование».

Методические указания подготовлены в электронном виде и содержатся в файле МУ_ТОР_курс_2021.pdf.

Ил. 19. Табл. 7. Библиогр.: 9 назв.

УДК 338.2(07) ББК 65.05я73

Рецензент – Т. Н. Дубровская, канд. экон. наук, доц. кафедры цифровой и отраслевой экономики ВГТУ.

Издается по решению редакционно-издательского совета Воронежского государственного технического университета

ВВЕДЕНИЕ

Целью преподавания дисциплины «Теория отраслевых рынков» является получение практических навыков студентами в области теории отраслевых рынков, анализа основных тенденций изменения спроса и предложения услуг на отраслевых рынках, а также использование полученных сведений для принятия управленческих решений.

Методические указания разработаны в соответствии с учебным планом подготовки бакалавров дневной и заочной форм обучения по направлению 38.03.01 Экономика, профиль «Финансы, кредит, страхование».

Методические указания содержат теоретические темы для выполнения теоретической части курсового проекта, способствующие более глубокому усвоению теоретического материала и задание с примерами решения практических задач, обеспечивающие получение практических навыков в области принятия фирмой экономических решений для разных типов рыночных структур.

РАЗДЕЛ 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Теоретическая часть должна содержать не менее 10 с. печатного текста. Вариант определяется по сумме двух последних цифр зачетной книжки. Студент должен раскрыть две из предлагаемых тем в соответствии с вариантом.

Темы для выполнения теоретической части курсового проекта

1.Антимонопольное регулирование.

2.Барьеры для входа на рынок и выхода с рынка являются

3.Барьеры, защищающие монопольный рынок

4.Введение в экономику отраслевых рынков.

5.Виды барьеров входа-выхода.

6.Виды продуктовой дифференциации.

7.Измерение продуктовой дифференциации.

8.История развития экономики отраслевых рынков.

9.Количественные модели олигополистического взаимодействия.

10. Количественные показатели структуры рынка. Показатели концентрации на рынке.

11.Модели горизонтальной и вертикальной продуктовой

12.Монопольная цена.

13.Общая характеристика отраслевой олигополии.

14.Олигополистическое взаимодействие.

15. Олигополистическое ценообразование.

3

16.Основные тенденции изменения спроса и предложения.

17.Оценка эффективности процессов концентрации.

18.Показатели оценки рыночных барьеров.

19.Показатели рыночной власти предприятий на рынке.

20.Понятие и виды монополии. Источники монополий.

21.Понятие рынка. Критерии выделения рынка. Граница и структура рынка. 22.Предложение товаров и услуг и его взаимосвязь с потребительским 23.Природа и определение рыночных барьеров.

24.Спрос на продукт монополиста и монопольное предложение.

25.Структура единого народнохозяйственного комплекса страны.

26.Структура рынка и дифференциация продукта.

27.Структура рынка и типы рыночных структур.

28.Формы концентрации производства.

29.Экономическая природа и содержание потребительского спроса.

30.Экономическое содержание концентрации производства.

31.Эластичность спроса на товары и услуги.

РАЗДЕЛ 2. РАСЧЕТНАЯ ЧАСТЬ

Задание 1. Прогнозирование макроэкономических показателей с использованием системы электронных таблиц Excel

В системе электронных таблиц Miorosoft Excel существует несколько функций, с помощью которых можно выполнить прогнозирование. На практике при выборе аналитической функции рекомендуется подбирать функцию y, с таким расчетом, чтобы ее конструктивные элементы, коэффициенты и константы поддавались экономической интерпретации а линия тренда отображала наиболее характерное изменение признака.

|

Наиболее широко используются следующие функции: |

|||||||||||||||

1) |

Линейная: |

|

= |

|

|

, где a и b константы; |

||||||||||

|

|

|

|

|

|

|

; |

|

|

|

||||||

2) |

Параболическая: |

|

|

|

|

|

|

|

|

|

, где a, b, c – константы; |

|||||

5) |

|

|

|

yx = a + bx |

= |

|

|

; |

||||||||

Гиперболическая: |

|

|

|

|

|

|||||||||||

3) |

Степенная: |

|

|

yx |

=; |

a + bx + cx2 |

|

|||||||||

4) |

Простая |

|

|

|

|

|

|

= + / |

|

|

|

|||||

Экспоненциальная: |

|

|

|

|

|

|

|

|||||||||

|

= − |

; |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6) |

|

|

модифицированная экспоненциальная функция: |

|||||||||||||

7) |

Для |

|

|

|

|

|

= 1/( + ) |

|

|

. |

|

|||||

Логистическая: |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

визуального |

|

выбора наиболее точной аппроксимации можно |

||||||||||||

воспользоваться построением точечной диаграммы исходных данных с последующим добавлением линии тренда (рис. 1). Рассмотрим пример выбора

4

аппроксимации данных статистики ВВП за ряд лет. Информация о динамике и |

||||||||||

структуре ВВП приведена в табл. 1 прил.1. |

|

|

|

|

||||||

120 |

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

60 |

|

|

|

|

|

|

|

|

|

Ряд1 |

40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

Рис. 1. Точечная диаграмма динамики ВВП |

|

|||||||

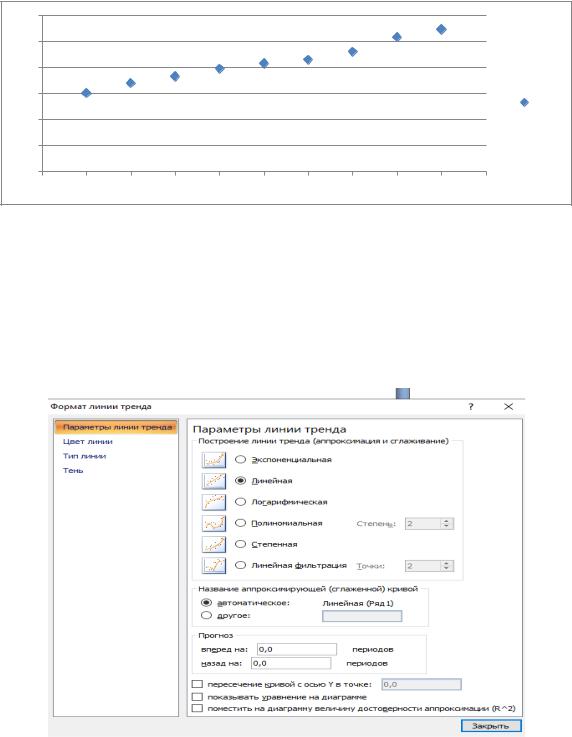

Существует возможность создания линии тренда на диаграмме без создания данных для линии тренда.

l. Выберите ряд данных, к которому нужно добавить линию тренда.

2.Выберите команду Добавить линию тренда в меню Диаграмма.

3.На вкладке Тип выберите нужный тип регрессионной линии тренда(рис.2).

Рис. 2. Выбор линии тренда

Методом подбора определяется наиболее приемлемая форма линии тренда для аппроксимации фактических данных. Для аппроксимации

5

фактических данных динамики ВВП выбраны линейная и экспоненциальная |

|||||

линии тренда (рис. 3, 4). |

|

|

|

|

|

120 |

|

|

|

|

|

100 |

|

|

y = 5,791x - 11585 |

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

60 |

|

|

|

|

Ряд1 |

40 |

|

|

|

|

Линейная (Ряд1) |

|

|

|

|

|

|

20 |

|

|

|

|

|

0 |

|

|

|

|

|

2010 |

2012 |

2014 |

2016 |

2018 |

2020 |

|

Рис. 3. Линейная Аппроксимация динамики ВВП |

||||

120 |

|

|

|

|

|

100 |

|

|

y = 8E-60e0,0697x |

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

60 |

|

|

|

|

Ряд1 |

40 |

|

|

|

|

Экспоненциальная (Ряд1) |

|

|

|

|

|

|

20 |

|

|

|

|

|

0 |

|

|

|

|

|

2010 |

2012 |

2014 |

2016 |

2018 |

2020 |

Рис. 4. Экспоненциальная линия тренда ряда динамики ВВП

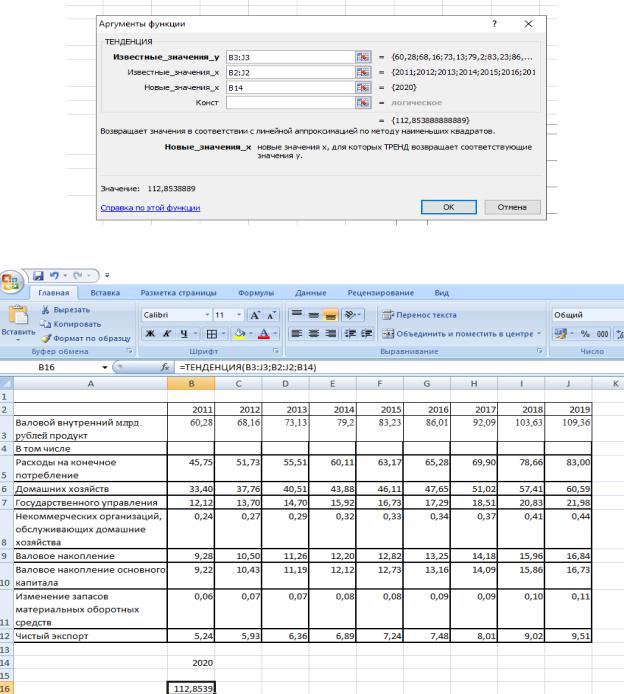

Исходя из допущения о неизменности прогнозных тенденций в будущем, функция «Тенденция» возвращает значения в соответствии с линейным трендом. Аппроксимирует прямой линией (по методу наименьших квадратов) массивы «известные значения у» и «известные значения х». Возвращает значения у в соответствии с этой прямой для заданного массива «новые значениях».

Синтаксис: ТЕНДЕНЦИЯ (известные значения у; известные значения х; новые значениях; конст.).

6

«Известные значения у» - это множество значений у, которые уже известны для соотношения у = mx + b. «Известные значения х» - это необязательное множество значений х, которые уже известны для соотношения у = mx + b.

Массив «известные значения х» может содержать одно или несколько множеств переменных. Если используется только одна переменная, то «известные значения у» и «известные значения х» могут иметь любую форму при условии, что они имеют одинаковую размерность. Если используется более одной переменной, то «известные значения у» должны быть вектором (то есть интервалом высотой в одну строку или шириной в один столбец).

Если «известные значения х» опущены, то предполагается, что это массив {1;2;3; ...} такого же размера, как и «известные значения у».

«Новые значения х» − это новые значения х, для которых ТЕНДЕНЦИЯ возвращает соответствующие значения у. «Конст» - это логическое значение, которое указывает, требуется ли, чтобы константа b была равна 1. Если конст имеет значение ИСТИНА или опущено, то b вычисляется обычным образом.

Если конст имеет значение ЛОЖЬ, то b полагается равным 0, и значения m подбираются таким образом, чтобы выполнялось соотношение у = mx. Замечания: формулы, которые возвращают массивы, должны быть введены как формулы массива; при вводе константы массива для аргyмента, такого как «известные значения х», следует использовать точку с запятой для разделения значений в одной строке и двоеточие для разделения сток. Рассмотрим пример построения прогноза значений валового внутреннего продукта РФ. Информация о динамике и структуре ВВП приведена в прил. 1.

Исходные данные для построения прогноза заносят в систему электронных таблиц Excel (рис.5).

Рис. 5. Оформление исходных данных и выбор функций программировани

7

Далее необходимо заполнить поля диалогового окна функции:

Рис. 6. Диалоговое окно функции «Тенденция»

Рис. 7. Результаты прогнозирования объема ВВП с использованием линейной аппроксимации (функции «Тенденция»)

По такой системе действуют и другие функции прогнозирования в Microsoft Excel. Различие состоит в способах аппроксимации значений. Функция «Лгрфприбл» в регрессионном анализе вычисляет экспоненциальную кривую, аппроксимирующую данные и возвращает массив значений, описывающий эту кривую.

8

Функция «Рост» рассчитывает прогнозируемый экспоненциальный рост на основании имеющихся данных. Функция РОСТ возвращает значения у для последовательности новых значений х, задаваемых с помощью существующих х- и у-значений. Функция рабочего листа РОСТ может применяться также для для аппроксимации существующих х- и у-значений экспоненциальной кривой.

Синтаксис: РОСТ(известные значения у; известные значения х;новые

значения х; конст). «Известные значения у» - это множество значений у, |

||||||

которые уже известны для соотношения |

|

|

. «Известные значения х» - |

|||

Если « = b |

|

значений |

х, которые уже известны для |

|||

это необязательное |

множество |

|

|

= b |

|

|

соотношения |

|

. |

|

|

|

|

известные значения х» опущены, то предполагается, что это массив { 1 ;2;3; ... } такого же размера как и «известные значения у».

«Новые значения х» - это новые значения х, для которых РОСТ возвращает соответствующие значения у. «Конст» - это логическое значение, которое указывает, требуется ли, чтобы константа b была равна 1.

Если конст имеет значение ИСТИНА или опущено, то b вычисляется обычным образом: Если конст имеет значение ЛОЖЬ, то b полагается равном 1, а значения m подбираются так, чтобы Ух =mx .

Замечания: если какие-либо числа в массиве «известные значения у» равны О или отрицательны, то функция РОСТ возвращает значение ошибки #ЧИСЛО!; при вводе константы массива для аргумента, такого как «известные значения х», следует использовать точку с запятой для разделения значений в одной строке и двоеточие для разделения строк.

Рассмотрим пример построения прогноза значений валового внутреннего продукта РФ. В этом примере используются те же данные, что и в примере для функции «Тенденция». Диалоговое окно функции «Рост» выглядит следующим образом (рис.8).

Рис. 8. Параметры диалогового окна функции «Рост»

9

Рис. 9. Результаты прогнозирования объема ВВП с использованием экспоненциальной линии тренда (функции «Рост»)

Следует отметить, что значение у, предсказанное с помощью уравнения регрессии, может быть недостоверным, если оно находится вне диапазона значений у, которые использовались для определения уравнения.

Метод экспоненциального сглаживания представляет прогноз показателя на будущий период в виде суммы фактического показателя за данный период и прогноза на данный период, взвешенных при помощи специальных

коэффициентов. Представим, что составляется прогноз определенной

экономической1 величины на 1следующий+ 1 = а месяц+ .[1Тогда− а]: 1 , (1)где + 1- прогноз на месяц 1 + 1; 1 - значение исследуемой величины в месяце (фактические данные);

- прогноз на месяц 1; а - специальный коэффициент, определяемый статистическим путем.

Рассмотрим прогнозирование объемов инвестиций в основной капитал в РФ методом экспоненциального сглаживания на конкретном примере. Задание по вариантам в табл. 3 и рис. 1 прил. 1.

Для прогнозирования методом экспоненциального сглаживания используется функция «Экспоненциальное сглаживание» пункта меню «Сервис», «Анализ данных». Окно исходных данных экспоненциального сглаживания представлено на рис. 10.

10