3.3. Анализ размещения капитала и оценка имущественного состояния предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они приносят.

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения. Расчет оформляется в виде таблицы (табл. 2).

Таблица 2

Характеристика активов ОАО «Стройтрест №Х» за 1-й и 2-й годы

Наименование показателей |

1 год |

2 год |

||||||

Сумма, тыс. руб. |

Отклонение |

Сумма, тыс. руб. |

отклонение |

|||||

на начало года |

на конец года |

абсол., тыс. руб. |

отн., % |

на начало года |

на конец года |

абсол., тыс. руб. |

отн., % |

|

1. Всего имущества |

45 582 |

80 102 |

+34 520 |

175 |

80 102 |

63 257 |

-16 845 |

79 |

2. Основные средства и вложения |

20 339 |

21 828 |

+1 489 |

93 |

21 828 |

22 469 |

+641 |

103 |

в % к имуществу |

45 |

27 |

- |

- |

27 |

36 |

- |

- |

3. Оборотные средства |

25 243 |

58 274 |

+33 031 |

231 |

58 274 |

40 788 |

-17 486 |

70 |

в % к имуществу (Кмоб) |

55 |

73 |

- |

- |

73 |

64 |

- |

- |

3.1. Материальные оборотные средства |

9 936 |

18 152 |

+8 216 |

182 |

18 152 |

19 479 |

+1 327 |

107 |

в % к оборотным средствам |

39 |

31 |

- |

- |

31 |

48 |

- |

- |

3.2. Денежные средства и краткосрочные вложения |

448 |

2 085 |

+1 637 |

465 |

2 085 |

362 |

-1 723 |

17 |

В % к оборотным средствам (Кмос) |

2 |

4 |

- |

- |

4 |

1 |

- |

- |

Анализ изменения активов за 3-й и 4-й годы проводится аналогично.

Анализ динамики активов предприятия показал, что с 1-го по 3-й год оборотные средства неуклонно снижались и в 3-м году их размер составил 38 096 тыс. руб. В 4-м году происходит резкое увеличение величины оборотных средств до 43 282 тыс. руб. Величина основных средств в исследуемом периоде менялась незначительно.

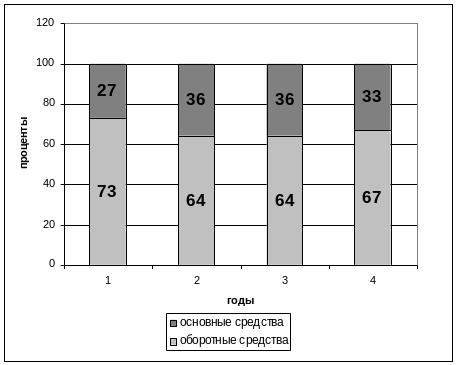

Анализ структуры активов (рис. 2) показал, что наибольший удельный вес в общем объеме занимают оборотные средства, доля которых во 2-м и 3-м годах снижается по сравнению с 1 годом на 9%, а в 4 году увеличивается на 3%. Основные средства занимают около 1/3 активов предприятия.

Рис. 2. Структура активов предприятия на конец периода

Для анализа структуры активов важное значение имеет расчет следующих коэффициентов:

коэффициент мобильности средств (Кмоб) равен отношению стоимости оборотных средств к стоимости всех средств предприятия;

коэффициент мобильности оборотных средств (Кмос) равен отношению наиболее мобильной части оборотных средств (денежные средства и финансовые вложения) к стоимости оборотных средств предприятия.