Учебное пособие 554

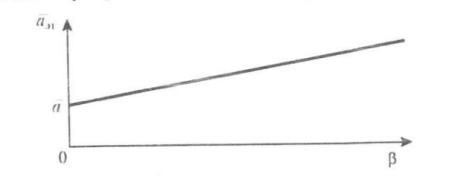

.pdfхt, а по оси ординат значения избыточном доходности портфеля уt, (рисунок 1).

Рис. П3.1. Функция регрессии избыточной доходности портфеля от избыточной доходности аналога рыночного портфеля

Эти две переменные хt и уt, — случайные величины. В теории корреляционно-регрессионного анализа две такие переменные можно связать

соотношением: |

у = ∫(x ) + |

|

||

|

||||

|

∫(x ) |

|

t |

|

где |

|

=ŷ —детерминированная функция регрессии от хt; |

, — остатки, или |

|

возмущение в точке х, являющееся случайной величиной. |

|

|||

Как правило, считают, что функция регрессии эффективности портфеля

— линейная от эффективности рынка, т.е.:

=ŷ |

* : |

* |

, |

(1) |

где ар — координата пересечения функции регрессии с осью уt, =tgƟº— бета портфеля (см. рис. 4.24). Если ар = 0, а угол Ɵ= 45 е, то характеристики портфеля в среднем соответствуют рыночным, а = tg45º = 1. Коэффициенты уравнения регрессии определяются формулами:

= |

x ² − x̅² |

(2) |

|

11

|

|

|

|

|

|

=y̅ * |

|

, |

|

|

|

|

|

|

|

|

|

|

|

|

(3) |

|

|

|

|||||||

Где |

|

x |

у |

= |

|

|

x у |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(4) |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

x = 1 |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

у |

= |

1 |

|

|

|

|

|

|

|

|

|

|

|

(5) |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

у |

|

|

|

|

x |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

² |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(6) |

|

|

|

||

|

|

|

|

|

|

|

= |

|

|

|

x² |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

=1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Часто формулу для бета портфеля записывают в виде |

|

|

|

|

|

|

|||||||||||||||||||||||

|

|

|

σ |

x,y |

− |

|

β = |

|

σx,y σx2 |

, |

|

|

|

|

|

x |

t |

|

|

(7) |

y |

t |

|

||||||||

|

2 |

где |

ковариацияслучайныхвеличин |

|

и |

|

; |

||||||||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||||||||

|

дисперсия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

σx − |

, = −1 |

случайнойвеличины |

|

|

|

−1 × ∑=1( − |

̅ |

− |

+ |

|

|||||||||||||||||||||

∑=1 |

( − |

̅ |

− |

|

|

|

|

||||||||||||||||||||||||

Действительно, имеем следующиеxt . |

тождества |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

1 |

− |

|

|

|

|

|

)( |

|

|

|

) = |

|

1 |

|

|

|

|

|

|

|

|

|

) |

||||||

= |

−1 ∑ =1( |

); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

2 |

|

|

|

2 |

|

|

|

|

||||

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

= −1 |

=1( |

−̅) |

= − |

1 × |

=1( |

|

−2 ̅+ ̅) |

|

|

|

|

||||||||||||||||||

|

|

|

|

|

= |

|

|

|

|

|

( 2 −̅2). |

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Подставив эти |

выражения=1в (4.2) ,получим (4.7) |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

−1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Рассчитаем функцию |

|

|

средней |

доходности |

портфеля |

от |

параметров |

||||||||||||||||||||||

функций регрессии. Предварительно найдем формулу для среднего значения избыточной доходности портфеля . Для этих целей используем второе уравнение (4.1):

12

|

|

|

|

|

|

|

|

|

=(4.2)+ и |

(4.3)× ̅. вычисляются по методу |

|||||||||||||||

Так как коэффициенты= регрессии+ × + |

|||||||||||||||||||||||||

наименьших квадратов, то |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

портфеля |

и |

избыточной |

||||||||

Из |

определения |

избыточной доходности |

|

||||||||||||||||||||||

|

|

= 0. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

доходности аналога рыночного портфеля следует |

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

= , − |

= |

− |

|

|

|

|

, |

|

|

− ; |

|

|

|

|

|

||||||||

|

|

; ̅= − |

= |

|

|

|

|

|

|||||||||||||||||

где |

– средняя |

за |

исследуемый период |

доходность |

портфеля; |

|

- |

||||||||||||||||||

средняя за исследуемый период доходность безрискового актива; |

|

- |

средняя |

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

за исследуемый период доходность рынка. |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

Подставив два последних выражения в предыдущее, получим |

|

|

|

|

|||||||||||||||||||||

|

|

|

|

− |

|

|

= |

|

+ |

|

|

− ) |

|

|

|

|

|

|

|

|

|||||

Отсюда находим |

|

|

|

|

× ( |

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

= |

|

+ |

|

|

|

) |

+ |

|

|

|

|

|

|

(8) |

|||||

|

|

|

|

|

|

|

× ( − |

|

|

|

|

|

|

|

|

||||||||||

Качество управления портфелем может быть оценено с помощью модели

Security Market Line, SM (апостериорная рыночная линия портфеля ценных |

|||||

бумаг). Если в (4.8) положить |

|

|

, то получим так называемый эталонный |

||

|

|

||||

портфель. Доходность |

эталонного портфеля определяется соотношением |

|

|||

|

|

= 0 |

|

|

|

|

= + × ( − ) |

|

|||

|

эт |

|

|

|

(9) |

|

|

|

|

|

|

где эт - средняя за исследуемый период доходность эталонного портфеля.

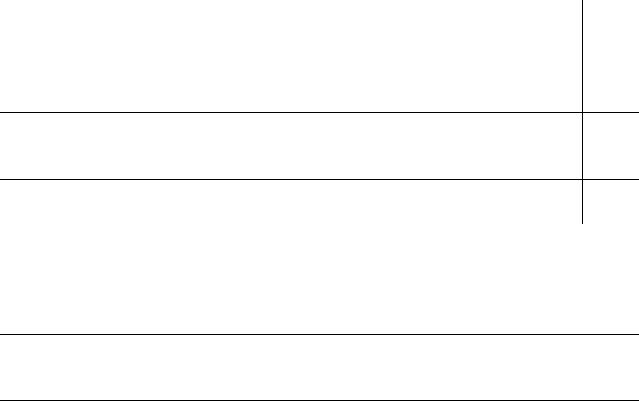

Вид апостериорной показан на рис. П3.2

13

|

Рис. П3.2. Апостериорная рыночная линия портфеля ценных бумаг (SML) |

|

|||||||||||||||

|

Доходность портфеля – линейная функция от . |

При увеличении |

|

|

|||||||||||||

доходность увеличивается. Кроме того, известно, что |

доходность |

актива |

|||||||||||||||

|

|

|

|||||||||||||||

увеличивается при увеличении риска. |

|

|

т |

|

|

|

|

||||||||||

доходности рынка. |

В этом |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Поэтому коэффициент бета можно представить, как показатель риска. |

|

|

||||||||||||||

При β = 1 из ( 8) получим |

эт |

= |

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

, т.е. доходность эталонного портфеля равна |

||||||||||||||

|

|

|

|

|

случае пишут |

|

= = 1. Считают, что при |

|

β = |

||||||||

|

|

|

|

|

|

|

|

|

|

|

> 1 – высокий. |

|

|

|

|||

1уровень риска средний, β < 1 – низкий, при β̅ |

|

|

|

|

|

||||||||||||

|

Одна из мер качества управления портфелем – коэффициент функции |

||||||||||||||||

|

(9), т.е. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

регрессии |

В частности, этот коэффициент можно найти как разность между |

||||||||||||||||

|

|

|

|

портфеля |

|

|

|

|

|

|

|

|

(10) |

||||

средней доходностью. |

|

|

(4.8) и доходностью эталонного портфеля |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

= − |

|

|

|

|

|

||

|

Коэффициент |

|

называется апостериорная альфа. |

|

|

|

|

||||||||||

|

Все сказанное |

о коэффициенте бета относится к портфелю ценных бумаг. |

|||||||||||||||

Однако вся приведенная ниже теория справедлива и для одной ценной бумаги. Например, можно говорить о коэффициенте бета апостериорной альфа и по анализу этих характеристик принимать те или иные инвестиционные бумаги. Например, для акций, у которых β < 1, доходность меньше среднерыночной. Если α < 1, то существует такое β, для которого доходность акции равна нулю.

14

Анализ портфеля необходимо произвести в соответствии с примером

Данные табл. П3.1 необходимо изменить в соответветствии с последним номером зачетной книжки студента, т.е. прибавить к каждому значению табл. П3.1 кроме итоговых (их образовать уже из вновь образованных значений) последнее число зачетной книжки. Прорешать задачу руководствуясь примером. Сделать соответствующие выводы и утверждения.

Исходные данные для формирования практической части курсовой работы представлены в данном примере. В таблице с исходными данными приведены периодические значения доходностей за квартал в процентах исследуемого портфеля, рыночного портфеля и безрискового актива за 16 кварталов (4 года). Определите β и α портфеля и постройте функцию регрессии портфеля. Проведите анализ портфеля.

Таблица П3.1

Номер |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

квартала |

|

|

|

|

|

|

|

|

|

Исследуемый |

|

|

|

|

|

|

|

|

|

портфель, |

-8,77 |

-6,03 |

14,14 |

24,96 |

3,71 |

10,65 |

-0,22 |

0,27 |

-3,08 |

Рыночный, |

|

|

|

|

|

|

|

|

|

портфель, |

-5,86 |

-2,94 |

13,77 |

14,82 |

11,91 |

11,55 |

-0,78 |

0,02 |

-2,52 |

, |

2,97 |

3,06 |

2,85 |

1,88 |

1,9 |

2 |

2,22 |

2,11 |

2,16 |

Безрисковый |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

Итого |

|

Номер |

|||||||||

актив, |

|

|

|

|

|

|

|

|

|

квартала |

|

|

|

|

|

|

|

|

|

Исследуемый |

|

|

|

|

|

|

|

|

|

портфель, |

-6,72 |

8,58 |

1,15 |

7,87 |

5,92 |

-3,1 |

13,61 |

62,94 |

|

Рыночный, |

|

|

|

|

|

|

|

|

|

портфель, |

-1,85 |

8,73 |

1,63 |

10,82 |

7,24 |

-2,78 |

14,36 |

78,12 |

|

, |

2,34 |

2,44 |

2,4 |

1,89 |

1,94 |

1,72 |

1,75 |

35,63 |

|

Безрисковый |

|

|

|

|

|

|

|

|

|

актив, |

|

|

|

|

|

|

|

|

|

15

Пример решения.

Средние доходности за квартал исследуемого портфеля, рыночного портфеля

= 1 |

|

, = 62,94 = 3,93 %; |

|

и безрискового активанаходим,используя последнююграфутабл.4.1: |

|||

|

|

|

16 |

=1 |

, = |

||

= 1 |

|

78,12 = 4,88 %; |

|

|

|

|

16 |

=1 |

|

||

= 1 |

= 35,63 = 2,23 %. |

||

|

|

|

|

|

=1 |

|

формулу (9), получим выражение для |

Подставив полученные значения в |

16 |

||

доходности эталонного портфеля от коэффициента бета, т.е. выражение для

апостериорной SML:

эт= 2,23 + 2,65 · β.

График этой зависимости представлен на рис.4.26.

Средняя избыточная доходность за квартал исследуемого и рыночного

портфелей |

= |

1 |

|

|

|

|

|

|

|

|

|

|

|

||||

|

( , − ) = − = 1,7 % ; |

|||||||

|

|

|

|

=1 |

|

|

||

|

̅= |

|

|

|

|

|

||

|

1 ( , − ) = − = 2,65 %. |

|||||||

|

|

|

=1 |

|

||||

|

|

|

|

|

||||

Расчет величин |

|

, |

х |

2, |

|

2 можно выполнить по результатам табл.4.2. |

||

|

|

|

|

|||||

16

|

|

|

|

|

Таблица П3.2 |

|

|

|

|

|

|

|

|

Квартал |

|

= |

|

|

|

|

|

|

|

|

|

|

|

1 |

-11,74 |

-8,83 |

137,83 |

77,97 |

103,66 |

|

|

|

|

|

|

|

|

2 |

-9,09 |

-6 |

82,63 |

36 |

54,54 |

|

|

|

|

|

|

|

|

3 |

11,29 |

10,92 |

127,46 |

119,25 |

123,29 |

|

|

|

|

|

|

|

|

4 |

23,08 |

12,94 |

532,69 |

167,44 |

298,66 |

|

|

|

|

|

|

|

|

5 |

1,81 |

10,01 |

3,28 |

100,2 |

18,12 |

|

|

|

|

|

|

|

|

6 |

8,65 |

9,55 |

74,82 |

91,2 |

82,61 |

|

|

|

|

|

|

|

|

7 |

-2,44 |

-3 |

5,95 |

9 |

7,32 |

|

|

|

|

|

|

|

|

8 |

-1,84 |

-2,09 |

3,39 |

4,37 |

3,85 |

|

|

|

|

|

|

|

|

9 |

-5,24 |

4,68 |

27,46 |

21,9 |

24,52 |

|

|

|

|

|

|

|

|

10 |

9,06 |

4,19 |

82,08 |

17,56 |

37,96 |

|

|

|

|

|

|

|

|

11 |

6,14 |

6,29 |

37,7 |

39,56 |

38,62 |

|

|

|

|

|

|

|

|

12 |

-1,25 |

0,77 |

1,56 |

0,59 |

0,96 |

|

|

|

|

|

|

|

|

13 |

5,98 |

8,93 |

35,76 |

79,74 |

53,4 |

|

|

|

|

|

|

|

|

14 |

3,98 |

5,3 |

15,84 |

28,09 |

21,09 |

|

|

|

|

|

|

|

|

15 |

-4,82 |

-4,5 |

23,23 |

20,25 |

21,69 |

|

|

|

|

|

|

|

|

16 |

11,86 |

12,61 |

140,66 |

159,01 |

149,55 |

|

|

|

|

|

|

|

|

Итого |

27,31 |

42,49 |

1332,34 |

972,13 |

1039,84 |

|

|

|

|

|

|

|

|

17

|

|

|

1039,84 |

|

2 |

972,13 |

||

Воспользовавшись результатами, приведенными в табл. П3.2, получим |

||||||||

|

рыночного= |

и исследуемого= 64,99, х |

=портфелей= 60,76. |

|||||

|

|

|

|

|

|

|

|

|

2 |

16 |

|

|

16 |

16 |

|||

|

|

|

|

|

||||

Ковариация |

|

|

|

|

|

|||

, = |

рыночного( −портфеля̅) = |

(64,99 −2,65 1,7) = 64,52. |

||||||

Дисперсия −1 |

|

|

|

15 |

|

2 |

||

2 |

= |

|

|

|

16 |

|||

|

значения² −в̅(7),² =получим(60,76значение−2,65бета) =исследуемого57,32. |

|||||||

Подставим эти−1 |

|

|

|

15 |

|

|||

портфеля |

|

|

|

= 64,52 = 1,126. |

||||

|

|

|

|

|

|

|

|

|

Средняя бета рыночного |

портфеля равна единице. Так как средняя бета |

|||||||

|

57,32 |

|

||||||

исследуемого портфеля больше средней бета рыночного портфеля, то можно сделать вывод о том, что менеджер исследуемого портфеля был относительно

агрессивен. |

|

|

Альфа портфеля может быть найдена по формуле (3), т.е. |

|

|

= ̅− |

β ̅= 1,7 1,126 2,65 = 1,28 % . |

(3) |

Так как альфа портфеля отрицательна, т.е. доходность исследуемого портфеля ниже доходности рыночного портфеля, то управление данным портфелем рассматривается как неэффективное.

Функцию доходности исследуемого портфеля от коэффициента бета

найдем, подставив в (8) полученные значения:

= + + ( − ) ∙ = −1,28 + 2,33(4,88 −2,33) ∙ = 0,95 + 2,65 ∙ .

График доходности исследуемого портфеля от бета портфеля представлен на рис. 26 вместе с апостериорной SML.

18

Функцию регрессии портфеля найдем, подставим в (4.1) значения для

альфа и бета портфеля:

(х ) = + ∙ х = 1,28 + 1,126 ∙ х

График этой функции представлен на рисунке 27.

Построенная в рассмотренном выше примере регрессионная модель нуждается в проверке ее соответствия реальным статистическим данным. При оценке качества функции регрессии проверяются значимость коэффициентов

уравнения, |

степень тесноты взаимосвязи исследуемых случайных величин хt и |

||||||||||||||

уr качество подбора формы кривой. |

В общем виде функция |

|

|

=yх может |

|||||||||||

|

|

||||||||||||||

иметь самый различный вид. В нашем случае в качестве этой |

функции выбрана |

||||||||||||||

(х |

) |

|

|||||||||||||

прямая линия (1) |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Значимость коэффициентов регрессии |

|

, |

проверяются по критерию |

||||||||||||

|

|

||||||||||||||

Стьюдента. |

Эти коэффициенты |

|

признаются |

значимыми с заданной |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

вероятностью, если выполняются неравенства |

|

|

> 0 |

|

|

|

|

|

|||||||

где |

|

|

|

|

> 0 ; |

|

|

|

|

(11) |

|||||

|

|

= ; |

= ; |

|

|

|

|

|

(12) |

||||||

|

= √ |

|

|

= |

|

|

|

2. |

|

|

|

|

|

||

|

|

ост |

; |

|

|

|

|

ост |

|

|

|

|

|

(13) |

|

|

|

|

|

|

1∑ =1(х −х ) |

2 |

. |

|

|

(14) |

|||||

|

|

ост = −1 |

∑−1( − х) |

|

|

|

|

||||||||

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

Значение t0 выбирается из таблицы t критерия Стьюдента для доверительной вероятности F=1-a и число степеней свободы Т-2, где Т- объем выборки. При выполнении неравенства (11) коэффициент считается значимым с вероятностью F. Здесь a-уровень значимости.

19

Тесноту взаимосвязи двух случайных величин хt и yt проверяют при помощи коэффициента корреляции

|

|

|

|

|

|

|

|

|

|

|

= х2−х2 |

∙ 2 |

−2 = х∙ |

|

|

|

|

|

|

|

|

|||||||

|

|

Где |

|

|

|

|

|

|

|

х∙у−х |

∙у |

|

|

|

|

х |

|

|

|

|

|

|

(15) |

|||||

|

|

|

|

2 |

= −1 =1( |

− |

2 |

= −1 |

( |

2 |

2 |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

(16) |

|||||||||||||||||||

|

|

|

|

|

|

|

|

̅) |

|

−̅) , |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

2 |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

= −1 |

=1( |

− ) |

|

|

= −1 |

|

− |

|

. |

|

|

|

|||||||

|

|

Коэффициент корреляции лежит в пределах |

|

|

|

|

. |

При значении |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сильная, нулю – слабая. |

|

||||||

коэффициента корреляции, близком 1или -1, - связь −1 ≤ ≤ 1 |

|

|

|

|||||||||||||||||||||||||

|

|

Значимость коэффициента корреляции с доверительной вероятностью |

||||||||||||||||||||||||||

= 1 − определяется с помощью -критерия Стъюдента по формуле: |

|

|||||||||||||||||||||||||||

|

|

= |

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

(17) |

|

|

|

√1− 2 |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

где |

|

|

∙ |

√ −2 |

. Количество степеней свободы равно T-2. |

|

|

|

|

|

||||||||||||||||||

|

|

Величина |

|

|

называется коэффициентом детерминации. Чем больше , |

|||||||||||||||||||||||

тем лучше выбранная |

функция аппроксимирует фактические данные. В нашем |

|||||||||||||||||||||||||||

случае коэффициент детерминации показывает ту часть изменений избыточной доходности исследуемого портфеля за заданный интервал времени, которая связана с изменениями избыточной доходности рыночного портфеля.

Коэффициент неопределенности находится по формуле:

(18)

Коэффициент неопределенности показывает часть изменений избыточной доходности исследуемого портфеля, которая не связана с изменениями избыточной доходности рыночного портфеля.

20