Элементы математической статистики. методические указания для организации самостоятельной работы по курсу «Высшая математика». Пантелеев И.Н

.pdfФГБОУ ВО «Воронежский государственный технический университет»

Кафедра высшей математики и физико-математического моделирования

126-2017

ЭЛЕМЕНТЫ МАТЕМАТИЧЕСКОЙ СТАТИСТИКИ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

для организации самостоятельной работы по курсу «Высшая математика»

для студентов направления 20.01.03 «Техносферная безопасность»

(направленности «Защита в чрезвычайных ситуациях», «Безопасность жизнедеятельности в техносфере», «Защита окружающей среды»)

очной формы обучения

Воронеж 2017

Составитель канд. физ.-мат. наук И.Н. Пантелеев

УДК 517.2 (07) ББК 22.1я7

Элементы математической статистики: методические указания для организации самостоятельной работы по курсу «Высшая математика» для студентов направления20.01.03 «Техносферная безопасность» (направленности «Защита в чрезвычайных ситуациях», «Безопасность жизнедеятельности в техносфере», «Защита окружающей среды») очной формы обучения / ФГБОУ ВО «Воронежский государственный технический университет»; сост. И.Н. Пантелеев. Воронеж, 2017. 42 с.

|

Методические |

указания |

предназначены |

в |

качестве |

|||

руководства |

для |

организации |

самостоятельной |

работы по |

||||

курсу "Высшая математика" по разделу «Теория вероятностей |

||||||||

и |

матстатистика» |

для |

студентов |

направления20.01.03 |

||||

«Техносферная безопасность» в 4 семестре. В работе |

приведен |

|||||||

теоретический |

материал, |

необходимый |

для |

выполнения |

||||

заданий и решение типовых примеров. |

|

|

|

|||||

|

Методические |

указания |

подготовлены в |

электронном |

||||

виде и содержатся в файле Vmfmm_MatStat_17.pdf. |

|

|

||||||

Табл.7. Ил. 2. Библиогр.: 8 назв.

Рецензент канд. физ.-мат. наук, проф. Г.Е. Шунин Ответственный за выпуск зав. кафедрой д-р физ.-мат. наук, проф. И.Л. Батаронов

Издается по решению учебно-методического совета Воронежского государственного технического университета

ÓФГБОУ ВО «Воронежский государственный

технический университет», 2017

1.Основные понятия математической статистики

1.1.Генеральная совокупность. Выборка. Основные типы задач математической статистики

Пусть |

Х – |

некоторая |

случайная |

величина |

||

(количественный признак). В дальнейшем все значения этой |

||||||

СВ |

будем |

называть |

генеральной |

совокупностью. Если, |

||

например, Х – дискретная СВ, то генеральная совокупность – |

||||||

х1 , х2 , |

…, хn. |

что |

в процессе наблюдений или |

опытов мы |

||

Допустим, |

||||||

получили n значений (х1 , х2 , …, хn) случайной величины Х. В дальнейшем будем говорить, что сделали выборкух1 , х2 , …, хn из генеральной совокупности Х.

Число n называется объемом выборки.

Выборку х1 , х2 , …, хn из генеральной совокупности Х также можно представить, как значения n экземпляров х1 , х2 , …, хn случайной величины Х.

Заметим, что среди элементов выборки могут быть повторяющиеся. Поэтому для каждого элементахi выборки говорят о частоте ее появления, т.е. сколько раз числохi наблюдалось в выборке.

В дальнейшем мы часто будем задавать выборку в виде таблицы:

хi |

х1 |

х2 |

… |

хm |

ni |

n1 |

n2 |

… |

nm |

где х1 , х2 , …, хm – различные элементы выборки, а n1, n2, …, nm – частоты элементов выборки.

Ясно, что в этом случае объем выборки n = n1 + n2 +…+ nm

.

Значения х1 , … , хm выборки будем называть вариантами. Если варианты выборки расположены в возрастающем

порядке, то выборка называется вариационным рядом.

Например, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

хi |

|

|

-1 |

|

|

|

|

|

|

2 |

|

|

5 |

|

|

10 |

|

|

11 |

|

|

|

|

ni |

|

|

|

2 |

|

|

|

|

|

|

7 |

|

|

1 |

|

|

1 |

|

|

5 |

|

|

|

Варианты |

|

выборки |

называются равноотстоящими, если |

|

|||||||||||||||||||

Хi+1 - Xi = h, где h – постоянное число. |

|

|

|

|

|

|

|

|

|

||||||||||||||

На практике при описании реальных процессов различные |

|

||||||||||||||||||||||

характеристики процесса являются случайными величинами. |

|

||||||||||||||||||||||

Поэтому |

|

возникают |

|

|

задачи |

|

определения |

зак |

|||||||||||||||

распределения, |

математических |

|

ожиданий |

|

и |

|

других |

||||||||||||||||

характеристик этих СВ, основываясь на изучении выборок. |

|

|

|

||||||||||||||||||||

Пусть |

|

значения |

|

СВХ |

определяют |

|

генеральную |

|

|||||||||||||||

совокупность |

|

и F(x)=P(X |

< x) |

– |

интегральная |

функция |

|

||||||||||||||||

распределения |

Х. |

|

В |

дальнейшем |

мы |

будем |

|

ее |

называть |

|

|||||||||||||

теоретической |

|

|

|

|

функцией |

|

распределения |

|

генеральной |

||||||||||||||

совокупности Х. Зная |

функцию F(x), |

можно |

определить |

все |

|

||||||||||||||||||

характеристики |

|

СВ Х. |

Поэтому |

поставим |

перед |

собой |

|

||||||||||||||||

следующую задачу: можно ли с помощью выборок из гене- |

|

||||||||||||||||||||||

ральной совокупности Х приближенно найти функцию F (x) ? |

|

||||||||||||||||||||||

Пусть задана выборка объема n = n1 + n2 + … + nm. |

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

хi |

|

|

х1 |

|

|

|

х2 |

|

|

… |

|

|

|

хm |

|

|

|

||||||

ni |

|

|

n1 |

|

|

|

n2 |

|

|

… |

|

|

|

nm |

|

|

|

||||||

Построим |

|

функцию, |

где nx – число |

вариантов |

выборки, |

|

|||||||||||||||||

меньших х, |

т.е. |

|

nx |

|

представляет |

относительную частоту |

|

||||||||||||||||

|

n |

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

F *(x) |

|

|

|

|

|

|||||

вариантов выборки, меньших х. Функция |

называется |

|

|||||||||||||||||||||

функцией |

|

распределения |

выборки |

или |

эмпирической |

||||||||||||||||||

функцией распределения. |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

2

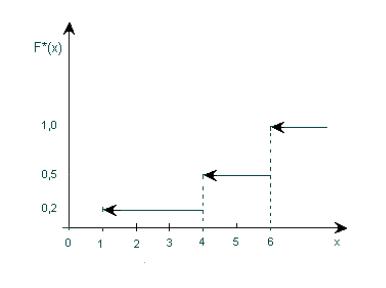

Пример 1. Найти эмпирическую функцию по выборке

хi |

1 |

4 |

6 |

ni |

10 |

15 |

25 |

Решение. Найдем объем выборки n = 10 + 15 + 25 = 50. Наименьшая варианта равна единице, следовательно, F *(x) = 0

при х ≤ 1. Значение Х < 4, а именно х1 = 1, наблюдалось 10 раз, следовательно,

F *(x) = 10 = 0, 2 при 1 < Х ≤ 4. 50

Значения Х < 6, а именно х1 = 1 и х2 = 4, наблюдались n1 + n2 = 10 + 15 = 25 раз, следовательно,

|

F *(x) = |

10 |

= 0, 2 |

при 4< Х ≤6. |

|||

|

50 |

||||||

|

|

|

|

|

|

||

Так как х3 = 6 – наибольшая варианта, то |

|||||||

|

F *(x) = |

50 |

=1 |

при х > 6. |

|||

|

|

||||||

|

|

50 |

|

|

|

||

|

ì0 |

при |

х £1 |

||||

|

ï |

при |

1 < х £ 4 |

||||

Значит, |

ï0, 2 |

||||||

F *(x) = í |

при |

4< x £ 6, |

|||||

|

ï0,5 |

||||||

|

ï |

при |

х > 6 |

||||

|

î1 |

||||||

Графически эта функция изображена на рис.1. 3

Рис.1

Эмпирическая функция F *(x) является приближением теоретической функции F (x) , и чем больше объем выборки n, тем точнее F *(x) описывает F (x) (по вероятности, т.е. случайные отклонения маловероятны).

1.2. Статистическая оценка параметров распределения

Пусть |

значения |

случайной |

величиныХ |

образуют |

|

генеральную |

совокупность. Закон |

распределения |

СВ |

||

(например, |

нормальный |

закон) Х нам известен. Однако |

|||

неизвестны |

некоторые |

параметры |

этого |

распределения |

|

(например, МО или дисперсия). |

|

|

|

||

Требуется, изучая выборки из генеральной совокупности, |

|||||

оценить, т.е. приближенно найти, неизвестный параметр. |

|

||||

Статистической |

оценкой |

неизвестного |

параметра |

||

называется всякая функция j варианта хi выборки, дающая приближенное значение этого параметра.

4

Если обозначим неизвестный параметр черезq , а его

оценку через q * , то q* = q (х1,…хn), |

где |

x1, … , xn – выборка |

||||

из генеральной совокупности Х. |

|

|

|

|||

Рассматривая варианты x1, … , xn выборки как значения n |

||||||

экземпляров Х1, …, Хn |

СВ Х, получим:q* = j (Х1, …, Хn), т.е. |

|||||

статистическая оценка q * |

является |

функцией от |

случайных |

|||

величин |

Х1, …, Хn,, а |

значит и |

сама |

является |

. СВТаким |

|

образом |

статистическая |

оценкаq * |

принимает |

значения |

||

(различные) в зависимости от выборки.

Ясно, что для одного и того же неизвестного параметра можно построить различные статистические оценки. Наша

задача понять, какие оценки являются «хорошими». |

|

|

|||||||||||

Во-первых, естественно |

желание, чтобы |

статистическая |

|||||||||||

оценка, |

являясь |

|

|

случайной |

величиной, имела |

своим |

|||||||

математическим ожиданием неизвестный параметр. |

|

|

|||||||||||

Статистическая |

|

оценка q * |

неизвестного |

параметра |

q |

||||||||

называется несмещенной, если M(q*) =q . |

|

|

|

|

|||||||||

Во-вторых, естественно |

|

требовать, чтобы |

значения |

||||||||||

статистической |

оценки q * |

|

неизвестного |

параметраq , |

|||||||||

которая |

называется |

эффективной, если |

она |

обладает |

|||||||||

наименьшей дисперсией среди всех статистических оценок |

|||||||||||||

параметра |

q . |

|

|

|

|

|

|

|

|

|

|

|

|

В-третьих, естественно |

считать, что, |

чем |

больше объем |

||||||||||

выборки, |

тем |

точнее |

|

значение |

статистической |

оценки |

|||||||

определяет неизвестный параметр. |

|

|

|

|

|||||||||

Статистическая |

|

оценка q * |

неизвестного |

параметра |

q |

||||||||

называется состоятельной, если она стремится по вероятности |

|||||||||||||

к q , т.е. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

limn®¥ P { |

|

q * -q |

|

< e |

}=1 при любом e > 0 . |

|

|

|||||

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|||||

5

|

|

1.3. Генеральная средняя. Выборочная средняя |

|

|

|||||||||||||

|

|

Пусть |

значения |

случайной |

величиныХ |

|

образуют |

||||||||||

генеральную |

совокупность. |

Математическое ожидание Х |

|||||||||||||||

будем называть генеральной |

средней |

и |

обозначать |

|

, |

т.е. |

|||||||||||

xG |

|||||||||||||||||

|

|

= M ( X ) . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

xГ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Рассмотрим некоторую выборку х1 , х2 , |

|

…, хn (варианты |

|||||||||||||

могут повторяться) из генеральной совокупности Х. Будем ее |

|||||||||||||||||

рассматривать как значения n экземпляров Х1, Х2 …, Хn СВ Х. |

|||||||||||||||||

Рассмотрим |

статистическую |

оценку |

|

= |

X 1 + X 2 + ... + Xn |

, |

|||||||||||

XB |

|||||||||||||||||

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|||

которая |

называется |

выборочной |

|

|

|

средней. Конкретное |

|||||||||||

значение статистической оценки |

XB |

при выборке х1 , х2 , |

…, |

||||||||||||||

хn |

будет: |

|

|

= |

x1 + x2 +... + xn |

. |

Статистическая |

|

|

оценка |

|

|

|

||||||||||||

x |

|

XB |

|||||||||||||||||||||||

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

B |

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

является СВ, |

а |

xB |

- |

конкретное |

значение |

XB |

, |

зависящее от |

|||||||||||||||||

выборки. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

В дальнейшем и |

xB |

будем называть выборочной средней. |

||||||||||||||||||||||

|

Если выборка задана в виде таблицы |

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

хi |

|

|

|

|

|

х1 |

|

|

х2 |

|

|

|

… |

|

|

хm |

||||||||

|

ni |

|

|

|

|

|

|

n1 |

|

|

n2 |

|

|

|

… |

|

|

nm |

|

||||||

то ясно, что n = n1 + n2 + … + nm , |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

x1 ×n1 + x2 ×n2 +... + xm ×nm |

|

åxi ×ni |

||||||||||||||||

|

|

xB = |

|

= |

i=1 |

|

. |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|||

|

Выборочная |

|

|

|

|

средняя XB |

|

|

является |

|

|

эффективной, |

|||||||||||||

несмещенной и состоятельной статистической оценкой для математического ожидания M ( X ) , т.е. для генеральной

средней X G .

6

|

1.4. Выборочная дисперсия |

|

||

Пусть |

значения |

СВХ |

образуют |

генеральную |

совокупность. Дисперсию D(X) |

CB X будем |

называть |

||

генеральной |

дисперсией |

и |

обозначатьDG , а |

среднее |

квадратическое отклонение |

s G = |

DG . |

|

|

Требуется найти статистическую оценку для DG .

Пусть х1, х2, …, хn – выборка из генеральной совокупности Х, а Х1, Х2 …, Хn – n экземпляров Х. Рассмотрим статистическую оценку

|

|

|

DB = |

1 |

n |

|

|

|

|

|

||||

|

|

|

å( Xi - X |

B )2 , |

|

|||||||||

|

|

|

n |

|

||||||||||

|

|

|

|

|

i=1 |

|

|

|

|

|

||||

которая |

называется |

|

выборочной |

дисперсией. DB -случайная |

||||||||||

ве-личина. Ее |

конкретное |

значение |

при |

данной |

выборкех1 , |

|||||||||

|

|

|

1 |

n |

|

|

|

|

|

|

|

|

|

|

…, хn |

равно |

dB = |

å(xi - |

|

)2 |

( dB |

также |

называется |

||||||

xB |

||||||||||||||

|

||||||||||||||

|

|

|

n i =1 |

|

|

|

|

|

|

|

|

|

||

выборочной дисперсией).

Если выборка из генеральной совокупности задана в виде таблицы

хi |

х1 |

|

|

х2 |

|

… |

хm |

||

ni |

n1 |

|

|

n2 |

|

… |

nm |

||

n = n1 + n2 + … + nm , то |

|

|

|

|

|

|

|||

|

1 |

n |

|

|

|||||

|

å(xi - |

|

)2ni |

|

|

||||

|

xB |

|

|

||||||

|

dB = |

n |

|

|

|||||

|

i=1 |

. |

|

||||||

|

|

n |

|

||||||

|

|

|

|

|

|

||||

7

Пример 2. Пусть выборка задана таблицей

|

хi |

|

|

|

0 |

|

|

|

-1 |

|

|

|

|

|

1 |

|

|

|

|

2 |

|

|

||||||||

|

ni |

|

|

|

5 |

|

|

|

3 |

|

|

|

|

|

1 |

|

|

|

|

1 |

|

|

||||||||

n = 5+3+1+1=10. Тогда |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

å xi×ni |

+ (-1) |

×3 +1×1+ 2 ×1 |

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

x = |

i=1 |

|

|

= |

0 ×5 |

= 0 ; |

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

B |

|

n |

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

dB = |

|

02 ×5 + (-1) ×32 +12 ×1+ 22 ×1 |

= |

3 +1 + 4 |

= 0,8 . |

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

2a |

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

||

DB |

является смещенной |

статистической |

оценкой |

для |

||||||||||||||||||||||||||

D(X). Поэтому |

|

рассматривают |

|

|

статистическую |

оценку |

||||||||||||||||||||||||

s2 = |

n |

|

× DB , |

которая называется исправленной выборочной |

||||||||||||||||||||||||||

n -1 |

||||||||||||||||||||||||||||||

|

|

|

|

|

|

s2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

дисперсией. |

|

|

|

является |

|

несмещенной |

статистической |

|||||||||||||||||||||||

оценкой |

для DG . |

Нетрудно |

видеть, что |

при |

большихn : |

|||||||||||||||||||||||||

s2 » DB . |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Величина |

|

|

|

|

|

dB = s B |

|

|

|

называется |

|

|

|

выборочным |

||||||||||||||||

среднеквадратическим |

отклонением, а |

s2 = s = |

|

n -1 |

s B |

- |

|

|||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

|

|

|

|

|

исправленным |

|

|

|

выборочным |

|

|

|

среднеквадратически |

||||||||||||||||||||||

отклонением. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Пример 3. Пусть генеральная совокупность X подчинена |

||||||||||||||||||||||||||||||

нормальному закону. Требуется оценить ее параметры. |

|

|

|

|

||||||||||||||||||||||||||

Так |

|

как |

|

параметрами |

|

нормального |

распределения |

|||||||||||||||||||||||

являются |

s = sG |

и |

a = M ( X ) = |

|

, то |

|

|

|

|

|

|

|

|

|

||||||||||||||||

xG |

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

s » s |

|

при объеме выборки n £ 30 , |

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

s » s B |

при объеме выборки n > 30 . |

|

|

|

|

||||||||||||||||||

8