3. Оценки рисков информационной безопасности.

3.1 Оценка рисков информационной безопасности на основе алгоритма Мамдани.

Для простоты изложения рассмотрим применение алгоритма Мамдани для оценки информационных рисков автоматизированных банковских систем по двум факторам: вероятности происшествия и тяжести возможных последствий. Очевидно, что риск тем больше, чем больше вероятность происшествия и тяжесть последствий. Риск в рассматриваемом случае вычисляется по формуле:

![]() ,

(3.1)

,

(3.1)

где

![]() - вероятность проявления угрозы,

- вероятность проявления угрозы,

![]() -

цена потери от действия угрозы.

-

цена потери от действия угрозы.

Наиболее часто переменные и являются качественными величинами. В связи с этим операция умножения для них не определена и в явном виде не может быть использована. Для качественных величин должны быть определены субъективные шкалы.

Положим для простоты, что субъективные шкалы для оценок вероятностей проявления угрозы, цены потерь от действия угроз и величины риска имеют три градации, соответствующие высокому, среднему и низкому значениям.

Риск, связанный с определенным событием, зависит от двух факторов, и

может быть определен по таблице 3.1.

Таблица 3.1 – Оценка риска в зависимости от двух факторов

Вероятность проявления угрозы |

Цена потери от действия угрозы |

||

Низкая |

Средняя |

Высокая |

|

Низкая |

Низкий |

Низкий |

Низкий |

Средняя |

Низкий |

Средний |

Средний |

Высокая |

Низкий |

Средний |

Высокий |

В общем случае число факторов, шкалы факторов риска и сама таблица могут быть определены иначе, иметь другое число градаций.

В основе алгоритма Мамдани лежит нечеткая логика 75. Для значений критериев вводятся нечеткие переменные, эти переменные используют для описания системы знаний об объектах. Данный алгоритм используется для оценки и ранжирования информационных рисков АБС по нескольким критериям. При его использовании удается избежать одной из основных проблем задачи принятия решений — определения весовых коэффициентов важности критериев. Входными данными для алгоритма являются описание и значения нечетких переменных, правила вывода. Результатом работы алгоритма являются четкие значения выходных переменных.

На

первом этапе определяется набор критериев

![]() для оценки рисков, им в соответствие

ставятся нечеткие переменные. Нечеткие

переменные представляют собой тройку

для оценки рисков, им в соответствие

ставятся нечеткие переменные. Нечеткие

переменные представляют собой тройку

![]() ,

где

,

где

![]() - имя переменной,

- имя переменной,

![]() -

область определения

,

-

область определения

,

![]() -

нечеткое множество на

,

которое может быть охарактеризовано

набором функций принадлежности

-

нечеткое множество на

,

которое может быть охарактеризовано

набором функций принадлежности

![]() .

Множества

и

определяются

конкретным критерием. Например, если

в качестве критерия выступает «цена

потери», то ему будет соответствовать

одноименная нечеткая переменная,

множество значений которой можно

описать, например, тремя значениями -

«высокая», «средняя», «низкая». Каждому

значению будет соответствовать своя

функция принадлежности.

.

Множества

и

определяются

конкретным критерием. Например, если

в качестве критерия выступает «цена

потери», то ему будет соответствовать

одноименная нечеткая переменная,

множество значений которой можно

описать, например, тремя значениями -

«высокая», «средняя», «низкая». Каждому

значению будет соответствовать своя

функция принадлежности.

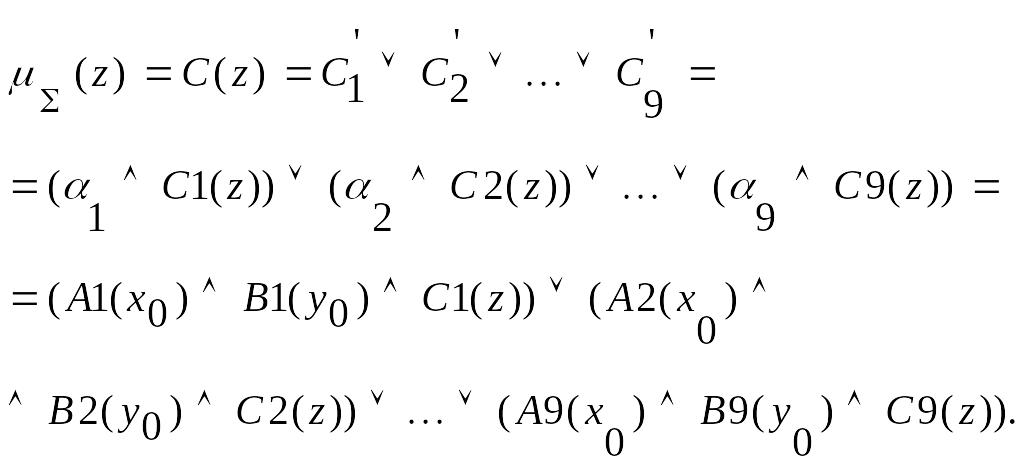

Базу знаний составляют продукционные правила. Правила представляют собой конструкции вида «если (сложное условие), то (список выходов)».

В соответствии с таблицей 3.1 база знаний в рассматриваемом случае состоит из девяти правил:

П1: если х есть А1 и у есть В1, тогда z есть С1;

П2: если х есть А2 и у есть В2, тогда z есть С2;

…………………………………………………...;

П9:

если х есть А9 и у есть В9, тогда

![]() есть

C9,

есть

C9,

где х и у — имена входных переменных (соответственно субъективные вероятность угрозы и цена потери);

z — имя переменной вывода (оценка риска);

Al, A2, …, А9,Bl, B2, …, В9, Cl, C2, …, С9 — некоторые заданные функции принадлежности, при этом четкое значение z0 необходимо определить на основе приведенной информации и четких значений x0 и y0.

Функции принадлежности для всех шкал могут задаваться с помощью

треугольной, трапециевидной и экспоненциальной функций.

Алгоритм Мамдани состоит из следующих четырех основных этапов:

1.

Введение нечеткости. Определяются

степени истинности для предпосылок

каждого правила: А1(х0), А2(х0), …, А9(![]() ),

В1(y0), B2(y0), …., В9(

),

В1(y0), B2(y0), …., В9(![]() ).

Например, А1(х0) - это значение функции

принадлежности А1 переменной х в

точке х0;

).

Например, А1(х0) - это значение функции

принадлежности А1 переменной х в

точке х0;

2. Нечеткий вывод. Находятся уровни "отсечения" для предпосылок каждого из правил:

![]()

![]() ;

;

![]() ;

;

………………………

![]() .

.

Затем определяются усеченные функции принадлежности для выходной переменной:

![]() ;

;

![]() ;

;

…………………….

![]() ;

;

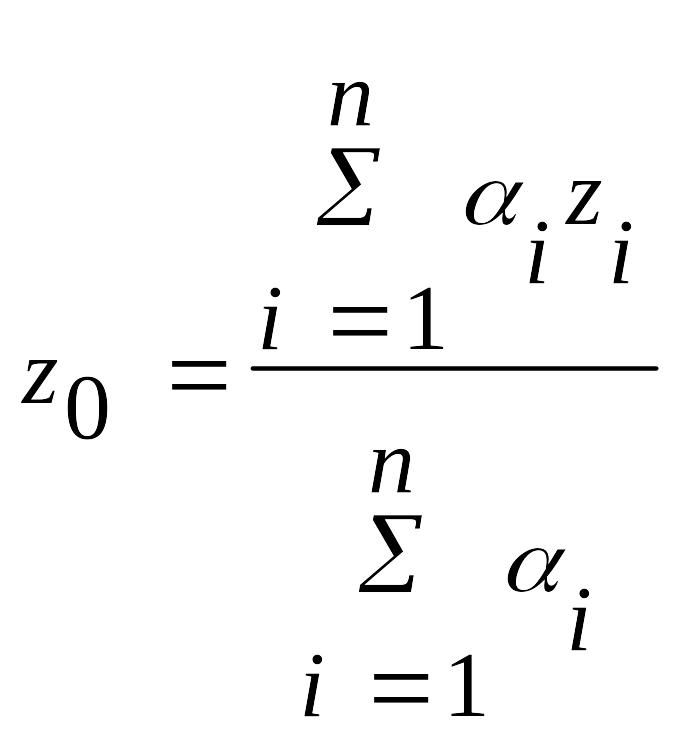

3. Композиция. С использованием операции max проводится объединение найденных усеченных функций, в результате получаем итоговую функцию принадлежности для выходной переменной:

4.

Дефазификация. Определяется четкое

значение выходной переменной z0

(например, центроидным методом (как

центр тяжести для кривой

![]() ):

):

–

для

дискретного варианта (3.2)

–

для

дискретного варианта (3.2)

Рассмотрим пример определения ранга АБС по величине их интегрального информационного риска на основе алгоритма Мамдани. В качестве критериев для оценки информационных рисков АБС в данном случае выступают «вероятность проявления угрозы» и «цена потери от действия угрозы».

Оба критерия измеряются по пятибалльной шкале, т. е. эксперт в качестве значения критерия может выбрать любое целое число в интервале от 1 до 5. Поставим критериям в соответствие нечеткие переменные (таблица 3.2).

В качестве выходной переменной будет выступать "ранг величины информационного риска АБС" (таблица 3.3).

Пусть для простоты вычислений система правил вывода состоит из трех правил.

П1: Если ВПУ низкая (А1) и ЦП высокая (В1), то ранг средний (С1).

П2: Если ВПУ средняяе (А2) и ЦП средняя (В2), то ранг средний (С2).

ПЗ: Если ВПУ высокая (A3) и ЦП низкая (ВЗ), то ранг низкий (СЗ).

Исходные данные представим в виде таблица 3.4.

Рассмотрим основные этапы работы алгоритма.

Найдем степени истинности для предпосылок каждого правила (таблицы 3.4, 3.5).

Таблица 3.2 - Вероятность проявления угрозы и цена потери от действия угрозы

Параметры нечёткой переменной |

Имя нечёткой переменной α |

|

«вероятность проявления угрозы» (ВПУ) |

«цена потери от действия угрозы» (ЦП) |

|

Область определения X Значение нечёткой переменной Функции принадлежности μA(x) для значений нечёткой переменной |

[

|

[

|

0,5]

0,5] 0,5]

0,5]

Таблица 3.3 – Ранг величины информационного риска АБС

Имя нечётной переменной α |

“Ранг информационного риска АБС” |

Область определения X |

[0,100] |

Значения нечёткой переменной |

“Низкий”, “Средний”, “Высокий” |

Функции принадлежности μA(x) для значений нечёткой переменной |

|

Таблица 3.4 – Исходные данные

Номер АБС |

Вероятность проявления угрозы, баллы |

Цена потери, баллы |

АБС1 АБС2 АБС3 |

4 3 1 |

1 3 4 |

Таблица 3.5 - Степени истинности

Номер АБС |

П1 |

П2 |

П3 |

АБС1

АБС2

АБС3 |

А1(4) = 0,5 В1(1) = 0,3 А1(3) = 0 В1(3) = 0 А1(1) = 0 В1(4) = 0 |

А2(4) = 0 В2(1) = 0 А2(3) = 1 В2(3)= 0,65 А2(1) = 0 В2(4) = 0 |

А3(4) = 0 В3(1) = 0 А3(3) = 0 В3(3) = 0 А3(1) = 0,5 В3(4) = 0,3 |

1 Нечеткий вывод.

Найдем уровни "отсечения" для предпосылок каждого правила (таблица 3.6).

Таблица 3.6 – Уровни отсечения

Номер АБС |

П1 |

П2 |

П3 |

АБС1

АБС2

АБС3 |

α1=min(0,5,0,3)=0,3

α1=min(0, 0) =0

α1=min(0, 0)=0 |

α2=min(0,0) = 0

α2=min(1,0,65)=0,65

α2=min(0,0)=0

|

α3=min(0,0)= 0

α3=min(0,0)= 0

α3=min(0,5,0,3)=0,3 |

Найдем усеченные функции принадлежности для выходной переменной (таблица 3.7).

Таблица 3.7 – Найденные усеченные функции

Номер АС |

П1 |

П2 |

П3 |

АБС1

АБС2

АБС3 |

С1’=min(α1,C1)=0,3 С1’=min(α1,C1) =0

С1’=min(α1,C1) =0 |

С2’=min(α2,C2) =0

С2’=min(α2,C2)=0.65

С2’=min(α2,C2)=0 |

С3’=min(α3, C3) =0

С3’=min(α3, C3) =0

С3’=min(α3,C3) =0.3 |

2. Композиция и дефазификация (таблица 3.8).

Таблица 3.8 – Перевод нечеткого числа к четкому

Номер АС |

|

zi |

Ранг |

АБС1 |

max(0.3, 0,0) = 0,3 |

50 |

1 |

АБС2 |

max(0, 0,65,0) = 0,65 |

16,7 |

2 |

АБС3 |

max(0,0,0,3) = 0,3 |

18,62 |

3 |

Таким образом, в результате работы алгоритма мы имеем набор четких значений выходной переменной «ранг информационных рисков АБС» в выбранной нами шкале измерений значений переменной. Здесь переменные z1, z2, …, zm , где т – число АБС. Упорядочив полученные значения в требуемом порядке, получим рейтинг АБС с точки зрения величины остаточного информационного риска.

3.2 Оптимальный выбор варианта системы защиты информации в АБС по критерию стоимость/риск при заданном уровне остаточного интегрального риска.

На основе метода анализа иерархий Саати предлагается способ решения задачи оптимального выбора варианта системы защиты информации по критерию стоимость/риск при ограничениях на допустимую величину остаточного интегрального риска.

В последнее время для обеспечения устойчивого функционирования и оперативного управления различными объектами растет количество автоматизированных систем (АБС) управления и обработки информации. Злоумышленник, осуществляя несанкционированные действия, может получить доступ к содержанию этой информации. Поскольку эта информация может содержать сведения, содержащие коммерческую, военную или государственную тайну, то возникает необходимость в создании системы защиты информации (СЗИ) в АБС. В соответствии с целями СЗИ, задача ее создания часто формулируется как задача оптимизации состава комплексной СЗИ по критерию стоимость/риск при заданном уровне остаточных рисков информационной безопасности.

В

работе рассматривается следующая

задача. Пусть S={![]() }

– множество возможных вариантов

(альтернатив) СЗИ, а

}

– множество возможных вариантов

(альтернатив) СЗИ, а

![]() – множество количественных и качественных

критериев, которыми оцениваются варианты.

Каждый вариант СЗИ

– множество количественных и качественных

критериев, которыми оцениваются варианты.

Каждый вариант СЗИ

![]() строится комплексно, отличается друг

от друга составом входящих в систему

компонентов, и включает контрмеры разных

уровней (административные, организационные,

программно - технические). Требуется из

имеющегося множества возможных вариантов

СЗИ S выбрать вариант системы

строится комплексно, отличается друг

от друга составом входящих в систему

компонентов, и включает контрмеры разных

уровней (административные, организационные,

программно - технические). Требуется из

имеющегося множества возможных вариантов

СЗИ S выбрать вариант системы

![]() оптимальный по критерию стоимость/риск

при заданном уровне остаточных

интегральных рисков информационной

безопасности

оптимальный по критерию стоимость/риск

при заданном уровне остаточных

интегральных рисков информационной

безопасности

![]() ,

где

,

где

![]() - допустимый уровень интегрального

риска.

- допустимый уровень интегрального

риска.

Анализ стоимость/риск СЗИ в данной работе производится с помощью метода анализа иерархий (МАИ) Саати 76 77 78. В основе этого метода лежит идея декомпозиции проблемы исследования на отдельной части и представления ее в виде иерархии. Метод состоит из следующих этапов:

- построение иерархии;

- получение оценок альтернатив, весовых коэффициентов критериев и подцелей для всех уровней иерархии;

- оценка однородности иерархии;

- расчет интегральных оценок альтернатив.

На первом этапе при построении иерархии выделяют цель, стоящую на верхнем уровне иерархии, подцели, необходимые для достижения цели, и критерии, используемые для сравнения подцелей. На нижнем уровне иерархии располагаются сами альтернативы. Уровней у иерархии может быть сколько угодно. Пример четырехуровневой иерархии приведен на рисунке 3.6.

На втором этапе необходимо получить оценки каждой альтернативы по каждому критерию. Если для оценки альтернатив используется объективный количественный критерий, то его значения нормируют таким образом, чтобы их сумма была равна единице. Для получения оценок качественных критериев Саати рекомендует использовать парные сравнения. Альтернативы попарно сравниваются по специальной 9-бальной шкале (таблица 3.8), предложенной автором метода .

Результаты

заносятся в матрицу

![]() парных сравнений, элементы которой

удовлетворяют следующим условиям: она

диагональная, т.е.

парных сравнений, элементы которой

удовлетворяют следующим условиям: она

диагональная, т.е.

![]() ;

она обратно

симметрична,

т.е. элементы, симметричные относительно

главной диагонали, связана зависимостью

;

она обратно

симметрична,

т.е. элементы, симметричные относительно

главной диагонали, связана зависимостью

![]() ,

,![]() ;

она транзитивна, т.е

;

она транзитивна, т.е

![]()

Таблица 3.8 – Попарное сравнение

1 - равная важность |

3 - умеренное превосходство одного над другим |

5 - существенное превосходство одного над другим |

7 - значительное превосходство одного над другим |

9 - очень сильное превосходство одного над другим |

2, 4, 6, 8 - соответствующие промежуточные значения |

Для получения конкретных оценок альтернатив по данному качественному критерию существуют два основных подхода: первый- вычисление собственного вектора матрицы парных сравнений, второй- подсчет строчных сумм матрицы парных сравнений, затем нормирование полученных значений. Отметим, что полученные оценки отражают исключительно точку зрения конкретного лица принимающего решение (ЛПР). Вместо строчных сумм Саати рекомендует использовать собственный вектор матрицы парных сравнений, считая его более точной оценкой. Компоненты собственного вектора матрицы могут быть определены одним из способов, рассмотренных в 79. Получение весовых коэффициентов критериев и подцелей происходит аналогично.

На третьем этапе оценивается однородность всей иерархии на основе показателей однородности всех уровней. Для оценки однородности конкретного уровня иерархии используется индекс однородности IO или отношение однородности ОО:

IO = (λmax - n) / (n - 1), (3.3)

OO = IO / М (IO), (3.4)

где λmax – максимальное собственное значение матрицы;

n – порядок матрицы;

М(IO) – среднее значение (математическое ожидание) индекса однородности случайным образом составленной матрицы парных сравнений, которое основано на экспериментальных данных.

Если для матрицы парных сравнений отношение однородности ОО больше 0,1, то это говорит о нарушении логичности суждений эксперта. Поэтому эксперту предлагается пересмотреть данные, использованные для построения матрицы.

Интегральная оценка альтернатив (функция полезности) определяется на четвертом этапе как взвешенная сумма значений подцелей (критериев) второго уровня, которые в свою очередь, вычисляются как взвешенные суммы значений критериев третьего уровня и так далее вплоть до получения критериев нижнего уровня иерархии.

Затем производится анализ отношения стоимость/эффективность для каждого альтернативного варианта СЗИ. Используется отношение полученной интегральной оценки к нормированной стоимости. Наилучшей считается альтернатива, для которой указанное отношение максимально, а величина интегрального риска , где - допустимый уровень интегрального риска. Таким образом, учитывая предпочтения данного конкретного ЛПР, процедура МАИ рекомендует ему выбрать оптимальный вариант СЗИ . При решении рассмотренной задачи оптимизации важно правильно выбрать комплекс контрмер (перечислить все возможные варианты) и оценить их эффективность.

Рассмотрим пример выбора СЗИ по критерию стоимость/риск.

Альтернативы:

![]() ,

,![]() ,

,![]() ,

,![]() .

Критерии: «Ценность ресурса», «Уровень

угрозы», «Уязвимость».

.

Критерии: «Ценность ресурса», «Уровень

угрозы», «Уязвимость».

По шкале Саати получим оценки каждой альтернативы по каждому критерию.

С этой целью ЛПР попарно сравнивает альтернативы. Результат парных сравнений альтернатив для критерия «Ценность ресурса» записывается в виде таблице 3.9.

Таблица 3.9 – Ценность ресурса

|

|

|

|

|

|

1,00 |

0,25 |

4,00 |

0,17 |

|

4,00 |

1,00 |

4,00 |

0,25 |

|

0,25 |

0,25 |

1,00 |

0,20 |

|

6,00 |

4,00 |

5,00 |

1,00 |

Таблица 3.9 есть не что иное, как таблица результатов парных сравнений. Вычислим строчные суммы таблицы 3.9 и запишем их в последний столбец таблицы 3.10.

Таблица 3.10 – Результаты парных сравнений

|

|

|

|

|

Сумма по строке |

|

1,00 |

0,25 |

4,00 |

0,17 |

5,42 |

|

4,00 |

1,00 |

4,00 |

0,25 |

9,25 |

|

0,25 |

0,25 |

1,00 |

0,20 |

1,70 |

|

6,00 |

4,00 |

5,00 |

1,00 |

16,00 |

|

|

|

|

Сумма |

32,37 |

Затем нормируем суммы таким образом, чтобы их сумма в свою очередь была равна 1. Для этого разделим сумму каждой строки в таблице 3.10 на сумму последнего столбца (т.е. сумму самих строчных сумм). Получим данные, приведенные в таблицу 3.11.

Таблица 3.11 – Сумма строчных сумм

|

|

|

|

|

Сумма |

|

1,00 |

0,25 |

4,00 |

0,17 |

0,116 |

|

4,00 |

1,00 |

4,00 |

0,25 |

0,247 |

|

0,25 |

0,25 |

1,00 |

0,20 |

0,060 |

|

6,00 |

4,00 |

5,00 |

1,00 |

0,577 |

|

|

|

|

Сумма |

1,00 |

В методе Саати полученные таким образом нормированные суммы принимаются в качестве оценок альтернатив по критерию " Ценность ресурса". Отметим, что полученные оценки отражают исключительно точку зрения конкретного ЛПР. Вместо строчных сумм Саати рекомендует использовать собственный вектор матрицы парных сравнений, считая его более точной оценкой. Для простоты ограничимся строчными суммами, которые допустимы, но, с точки зрения Саати, менее точны.

Аналогичным образом получаются веса критериев. Предположим, конкретное ЛПР сравнило попарно критерии с точки зрения их сравнительной важности. Запишем результаты сравнений критериев в виде таблицы 3.12.

Таблица 3.12 – Результаты сравнений критериев

|

Ценность ресурса |

Уровень угрозы |

Уязвимость |

Ценность ресурса |

1/1 |

1/2 |

3/1 |

Уровень угрозы |

2/1 |

1/1 |

4/1 |

Уязвимость |

1/3 |

¼ |

1/1 |

Применяя к таблице 3.12 описанную выше процедуру, получим веса критериев:

w1 = 0,32 («Ценность ресурса» ), w2 = 0,56 («Уровень угрозы» ), w3 = 0,12 («Уязвимость»).

Таким образом, получаем как веса критериев, так и оценки альтернатив по критериям. Эти оценки приведены в таблице 3.13.

Таблица 3.13 – Веса критериев и оценки альтернатив по критериям

|

Ценность ресурса |

Уровень угрозы |

Уязвимость |

|

0,116 |

0,379 |

0,301 |

|

0,247 |

0,290 |

0,239 |

|

0,060 |

0,074 |

0,212 |

|

0,577 |

0,257 |

0,248 |

Продолжение таблицы 3.13

Далее, применяя линейную свертку (взвешенную сумму), получим следующие интегральные оценки альтернатив (функция полезности): - 0,306; - 0,272; - 0,094; - 0,328.

Затем производится анализ отношения стоимость/эффективность. Используется отношение полученной интегральной оценки к нормированной стоимости. Наилучшей считается альтернатива, для которой указанное отношение максимально.

Таким образом, учитывая предпочтения данного конкретного ЛПР, процедура МАИ рекомендует ему выбрать СЗИ .

Достоинством рассмотренного подхода является то, что веса критериев и оценки по качественным критериям назначаются не прямым волевым методом, а на основе парных сравнений. Другое достоинство - представление критериев в виде иерархии (дерева). Такая структура внутренне присуща самому понятию "критерий", т.к. критерии по своей природе иерархичны. Используя одну критериальную таблицу, мы по сути дела упрощаем ситуацию, выполняя оценку либо для верхних уровней дерева критериев, либо для самых нижних ("для листьев дерева").

Опыт использования критерия стоимость/риск для выбора оптимального варианта СЗИ свидетельствует, что расходы на эту систему необходимо соотнести с ценностью защищаемой информации и других информационных ресурсов в АБС, подвергающихся риску, а также с ущербом, который может быть нанесен организации в результате реализации угроз 80.

3.3 Выбор рациональных затрат на управление рисками информационной безопасности в АБС.

Рассмотрим постановку задачи и основные предположения, в рамках которых строится модель.

Пусть имеется постулированный набор угроз (i = 1, 2, З...m), которые подпадают под рассмотрение.

Каждая рассматриваемая угроза i, обладает спектром определенных последствий {Сi} и соответствующих каждому значению последствий множеству вероятностей (частот) их реализации {Pi}. Значения последствий и вероятности их реализации зависят от априорных затрат Z1, сделанных для уменьшения (предотвращения) вероятности угрозы и соответствующих последствий.

Затраты по противостоянию угрозы различны по направленности и по времени и связаны с разными ведомствами, организациями, специалистами. Представляется целесообразным сформулировать три качественные группы таких затрат:

1.Априорные затраты Z1 на предотвращение угрозы, т. е. на снижение вероятности их реализации;

2.Априорные затраты Z2 на принятие мер по ограничению последствий от возможных угроз;

3.Апостериорные затраты Z3 (когда угроза уже реализовалась) на ослабление и ликвидацию последствий, а также на компенсацию ущерба от последствий угрозы.

Отметим еще раз важность подобной дифференциации, поскольку каждые из этих затрат в большинстве случаев есть ответственность разных организаций и специалистов.

Поясним указанные три составляющие затрат на примере банка. Затраты Z1 соответствуют затратам на изучение предотвращения отказа программного обеспечения, контроль оборудования, обслуживание и ремонт во время эксплуатации и т. п. Затраты Z2 связаны с организацией аварийной остановки системы и т. п. Затраты Z3 связаны с введением плана по защите системы на случай тяжелых последствий, с компенсацией причиненного ущерба.

Необходимо отметить принципиальную разницу между априорными затратами Z1 и Z2 и апостериорными затратами Z3.

Затраты Z1 и Z2 производятся в начальный момент времени t = 0, когда начинается борьба с угрозами. Затраты Z3 востребуются к моменту Туг, когда произойдет угроза, реализация которого носит вероятностный характер (может произойти когда угодно или может вообще не произойти за рассматриваемый период), что необходимо учитывать в вероятностном и временном аспекте. Кроме того, в осуществлении затрат Z3 может включаться система страхования со страховщиком и страховыми компаниями 81.

Таким образом, задача сводится к поиску минимальных значений при определенных условиях функции:

Z = Z1 + Z2 + Z3. (3.6)

В зависимости от ситуации, предметом рассмотрения могут быть i — 1, 2, 3... m событий. В первую очередь представляется целесообразным рассмотреть задачу для одного вида угрозы.

Решение задачи для одного вида угрозы

Перепишем выражение (3.3) в соответствии с постановкой задачи:

![]() ,

(3.7)

,

(3.7)

где Z1 (P) — затраты на уменьшение вероятности (частоты) P события;

Z2 (Пa) — затраты на уменьшение априорных (актуальных) последствий Па;

Z3 (Паp) — затраты на ликвидацию апостериорных последствий Паp.

Все затраты будем вычислять в денежном исчислении, т. е. в рублях. Последствия Па и Паp будем измерять в натуральных единицах. Введем для этого обобщенную единицу измерения НЕП (натуральная единица последствий). Очевидно, что для каждой НЕП должен быть свой эквивалент в рублях.

Под вероятностью P будем понимать вероятность в единицу времени (в год), т. е. частоту, т. к. именно такими величинами оперируют при реализации угрозы. В этом разделе будем рассматривать такие объекты, которые имеют конечный срок жизни Т и, следовательно, вероятность угрозы за время жизни есть PT.

Величина апостериорных (фактических) последствий Паp может не совпадать с величиной априорных последствий Па, полученных расчетами, из-за неточностей прогноза.

Поэтому целесообразно ввести некий коэффициент между этими величинами, т. е.

![]() .

(3.8)

.

(3.8)

Поскольку затраты Z3 носят вероятностный характер, возникает вопрос как их учитывать в уравнении. По теории вероятности следует оперировать среднеожидаемыми последствиями, что для объектов с конечным временем жизни Т составит:

![]() (3.9)

(3.9)

Для учета разновременности проведения затрат Z1 +Z2 и Zз необходимо их привести к одному моменту времени (t = 0) путем известной процедуры дисконтирования, т. е. умножением Zз на е-рТ, где р=коэффициент дисконтирования, Гуг — время реализации угрозы. Что брать за ТU - одна из неопределенных проблем, поскольку угроза в принципе может реализоваться в любой точке интервала [0; Гуг], и это есть одна из проблем системы страхования. Следуя нашей предыдущей логике, возьмем за ТU среднеожидаемое его значение, т. е.

.

(3.10)

.

(3.10)

С учетом этих уравнений получим:

![]() (3.11)

(3.11)

где - переводной коэффициент НЕП в рубли.

Поиски оптимальных затрат.

![]() (3.12)

(3.12)

где

![]()

Оптимизация затрат теперь сводится к нахождению значений Po и Па, когда функция 3.8 (Po; Па) будет иметь минимум Z1.

Предполагается, что функции Z1 (P) и Z2(Па) известны из условий проектирования, сооружения и эксплуатации объекта. Это является в настоящий момент наиболее неопределенной проблемой, для решения которой необходимы большие усилия 82.

Нахождение минимальных значений функций Z(P; Па) при известных функциях Zi (P) и Zг(Па) не является проблемой для современных вычислительных средств.

В отдельных случаях задача решается аналитически, когда искомые значения находятся с помощью простых алгебраических выражений.

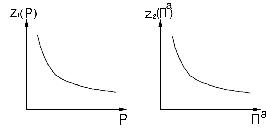

Зависимость Z1 (P) и Z2(Па) качественно может быть представлена, как это показано на рисунке 3.7: чем больше затраты Z1 и Z2, тем меньше вероятность P к последствия рассматриваемой угрозы.

Рисунок 3.7 – Зависимость вероятности Р и размера последствий Па от затрат Z1 и Z2

Указанные качественные зависимости можно аппроксимировать следующими аналитическими функциями:

(3.13)

(3.13)

где размерность А и В соответственно:

![]()

![]() (3.14)

(3.14)

В этом случае суммарные полные затраты будут выглядеть в виде следующей функции двух переменных:

(3.15)

(3.15)

Математический анализ функций двух переменных позволяет при определенных условиях получить значения переменных P0 и G в виде простых алгебраических выражений, при которых функция 3 имеет минимальное значение, а именно:

(3.16)

(3.16)

Тогда

![]() (3.17)

(3.17)

Получился довольно интересный результат: все три составляющие равны между собой, что требует осмысления 83.

Проиллюстрируем результаты численными примерами по формулам (3.16) и (3.17) для некоторых наборов входных данных. Исходные данные для исходных данных (А, В, D) взяты с разностью в несколько порядков для иллюстрации влияния масштаба их величин на конечные результаты.

Таблица 3.15 – Примеры численных расчетов

Входной параметр |

Размерность |

Варианты |

|||

I |

II |

III |

IV |

||

A |

руб./год |

106 |

103 |

106 |

106 |

B |

руб./НЕП |

106 |

106 |

103 |

106 |

C |

руб./НЕП |

107 |

107 |

107 |

106 |

D |

руб.год/НЕП |

13,4107 |

13,4107 |

13,4107 |

13,4106 |

Результат |

|||||

W |

год-1 |

0,195 |

0,19510-2 |

0,195 |

0,420 |

Gа |

НЕП |

0,195 |

0,195 |

0,19510-2 |

0,420 |

Z1(Z2;Z3) |

руб. |

5,12106 |

5,12105 |

5,12105 |

2,38106 |

Zmin |

руб. |

15,4106 |

15,4105 |

15,4105 |

7,04106 |

Значение

![]() получены

при =2,

Tж=30 лет, р=0,1 и значений С в таблице 3.7.

получены

при =2,

Tж=30 лет, р=0,1 и значений С в таблице 3.7.

Возможные аналитические решения.

Аппроксимация функций Z1 (P) и Z2(Па) в виде (3.13) характеризуется очень сильной зависимостью (обратно пропорционально) затрат от W и Па, что может не вписываться в реальную ситуацию. Более реальными могут быть случаи, когда зависимость затрат Z1 и Zз может быть представлена в виде:

![]() (3.18)

(3.18)

где 1<n<0 и 1<m<0;

n!=1 и m!=1

Т. е. более слабой от аргумента, чем в (3.13). Тогда функция Z(P; Па) запишется:

![]() (3.19)

(3.19)

Случай одной угрозы с несколькими видами последствий

Одно

чрезвычайное событие при одной и той

же вероятности W может приводить к

разным по характеру последствиям (гибель

людей, разрушение зданий, заражение

территорий и др.), т. е.![]() последствия, где j=1,2,3…l.

последствия, где j=1,2,3…l.

Данное обстоятельство требует дополнительного рассмотрения.

Считаем, что затраты Zj (P) не будут зависеть от вида последствий и запись данной функции останется без изменений.

Относительно затрат Zз (Па) могут сложиться, по крайней мере, две ситуации.

Первая ситуация — когда разные виды последствий требуют своих специфических затрат (затраты на уменьшение данного последствия не повлияют на уменьшение других последствий и вместо Z2(Па) будем иметь:

Функция Zз тогда запишется:

![]() (3.20)

(3.20)

а полная функция затрат:

![]() (3.21)

(3.21)

Поиски минимального значения этой функции аналитически затруднительно, т. к. число переменных существенно возрастает. Необходимы численные методы решения с помощью машин 84.

Вторая ситуация — когда одни и те же затраты воздействуют на величину нескольких видов последствий.

Введем в рассмотрение дополнительные затраты Z2, которые влияют только на все или несколько последствий.

В зависимости от дополнительных суммарных затрат Z2, оказывающих влияние на все или несколько последствий.

Суммарные затраты в этом случае запишутся:

![]() (3.22)

(3.22)

Аналитические

решения минимальных общих затрат

![]() здесь

также

здесь

также

затруднены и требуют численных решений.

Минимальные затраты при нескольких угрозах.

Представляет интерес задача поиска минимальных затрат при нескольких возможных угрозах для АБС.

Общие затраты будут представлять сумму затрат по каждому из возможных угроз и будут состоять также из трех составляющих:

![]() (3.23)

(3.23)

В самом общем виде среднеожидаемые эффективные затраты в виде:

![]() (3.24)

(3.24)

В

выражении (3.24) подразумевается, что

каждая угроза имеет свою зависимость![]() ,

свою зависимость Z(П) для каждого виды

последствий j, свои неточности в

вычислении последствий и угроз свои

коэффициенты

,

свою зависимость Z(П) для каждого виды

последствий j, свои неточности в

вычислении последствий и угроз свои

коэффициенты

![]() перевода последствий

перевода последствий

![]() в

рубли.

в

рубли.

В первом приближении суммарные минимальные затраты можно оценить как сумма минимальных затрат каждой угрозы, т. е.

![]() (3.25)

(3.25)

Но возможно, что истинное минимальное значение затрат от всех угроз не будет суммой минимальных значений от каждой угрозы, т. к. более эффективным будет перераспределение затрат между угрозами. В этом случае требуется решение более сложной задачи 85.

Использование модели для угроз внешнего характера.

Рассмотрим, какие возможности представляет данная методика для внешних угроз на АБС. К сожалению, отсутствие в стране единого определения риска и его производных затрудняет понимание терминов и понятий.

В работе определяется, что расчет риска производится на основе оценки опасности и уязвимости. Под природной опасностью понимается угрожающее событие или вероятность проявления потенциального разрушительного явления. Внутри данной статьи этот параметр используется как вероятность угрозы. Под уязвимостью понимается степень потерь (0-100%), возникающих в результате развития угрозы. Для этого используется термин последствий в натуральных единицах или финансовых затрат на их компенсацию. Прямые и косвенные потери в моей работе нашли отражение в виде учета разновременных затрат.

Относительно члена Zi в формуле (3.6), нацеленного на снижение вероятности угрозы для природных катастроф, необходимо дать разъяснения. Хотя человечество еще не научилось активно влиять на проявление стихийных явлений (землетрясений, ураганов, смерчей, обильных снегопадов, крепких морозов, засух и т. п.), все-таки полностью отказаться от члена Zi, нацеленного на исключение или снижение вероятности стихийных бедствий, не следует. Известны данные о релаксации возможных землетрясений за счет искусственной микросейсмики и подземных взрывов, предотвращений выпадений града, провоцирование схода снежных лавин и т. д.

Большее значение при рассмотрении чрезвычайных ситуаций природного характера имеет член Z2 в формуле (3.6). Здесь существенны затраты на предупреждение (оповещение) угрозы и инженерные меры по противостоянию воздействиям для снижения последствий. Последствия от одного и того же природного события могут быть различные (человеческие жертвы, разрушения зданий, нарушение коммуникаций).

Возникает вопрос, как распределять во времени априорные и апостериорные затраты.

Если в момент времени t = 0 принято решение бороться с определенной угрозой, то потребуется определенное время t0 ежегодных затрат, прежде чем проявится соответствующий эффект, т. е. влияние на показатели P и Па. Данный факт должен быть учтен приведением растянутых по времени затрат к эффективным затратам.