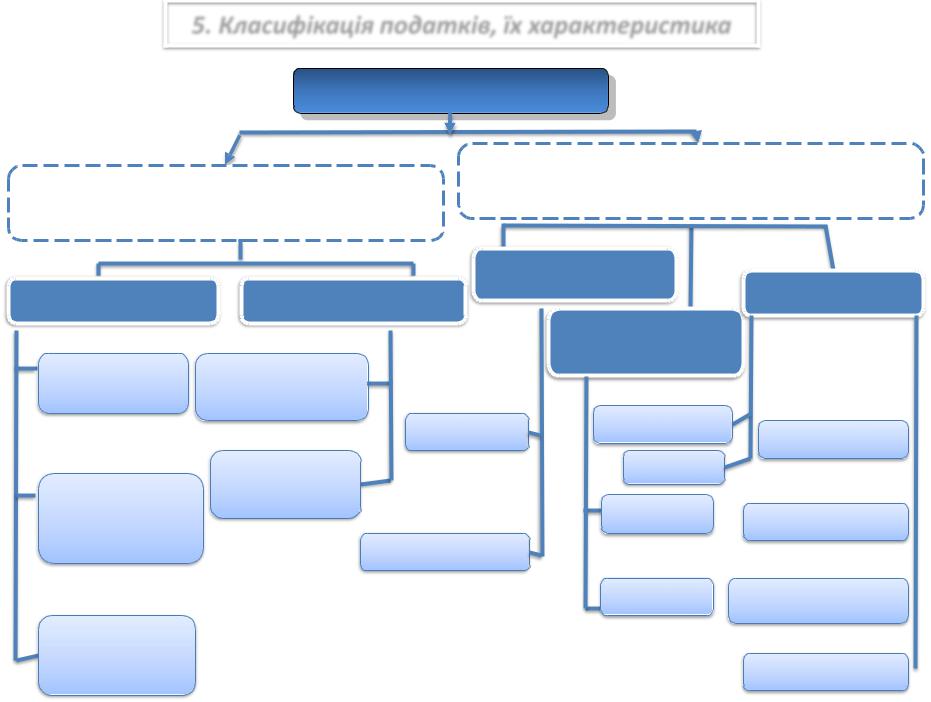

5. Класифікація податків, їх характеристика

Форми податків

Прямі податки – визнаються податки, що |

Непрямі податки – повністю або частково |

|||

перекладаються на споживачів (включаються в ціну |

||||

сплачуються платниками, на яких законодавчо |

|

товару) |

|

|

покладений обов’язок щодо їх сплати |

|

|

|

|

|

|

|

Акцизи |

Мито |

Особисті |

Реальні |

|

|

|

|

|

|

||

|

|

|

Фіскальні |

|

Подушни |

Промисловий |

|

монополії |

|

|

|

|

||

й |

податок |

|

|

|

податок |

|

специфічні |

експортне |

преференційне |

|

|

|||

|

|

|

||

|

|

|

|

|

Податок на |

Вмінені |

Акцизний |

імпортне |

|

податки |

податок |

повна |

|

|

доходи і |

|

антидемпінгове |

||

майно |

універсальні |

|

|

|

фізичних осіб |

|

|

||

|

|

|

|

|

|

|

ПДВ |

часткова |

протекціоністське |

Податок |

Податок з обороту |

|

|

|

Податок з продажу |

|

|

||

на |

|

|

|

|

прибуток |

компенсаційне |

|

|

юридичних осіб |

|

|

|

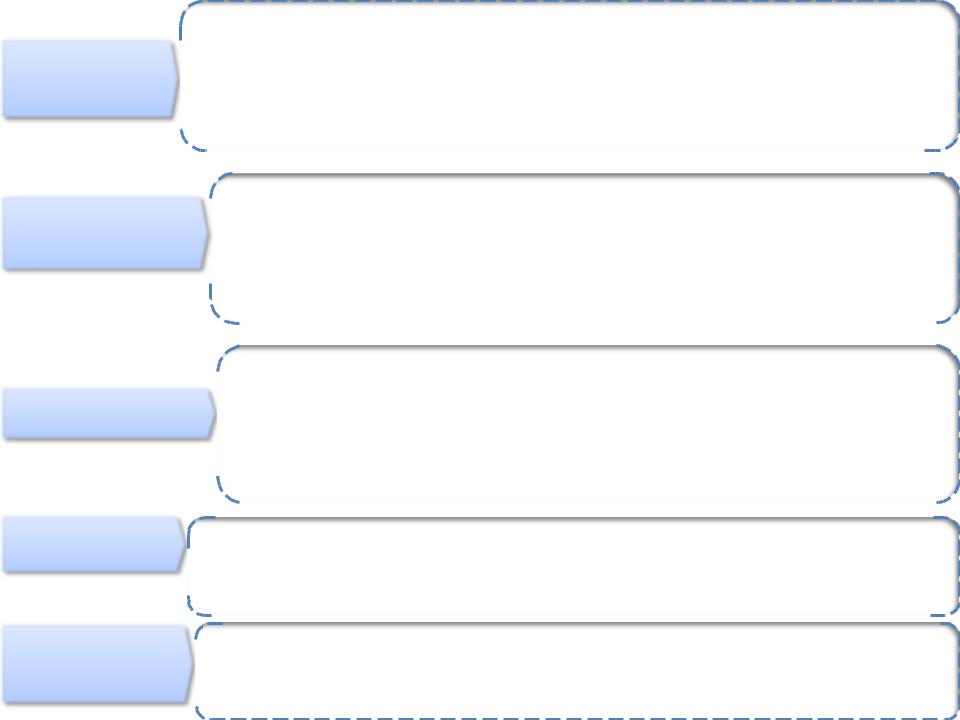

Податки на доходи - стягуються з доходів фізичних та юридичних осіб під час їх отримання, а тому в |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

За економічним |

|

повній мірі визначаються платоспроможністю платника податку |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Податки на споживання (витрати) - справляються під час використання отриманих доходів в процесі |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

змістом об’єкта |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

обороту товарів (робіт, послуг) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

оподаткування |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Податки на майно - встановлюються на рухоме та нерухоме майно і не залежать від платоспроможності |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

платника, а їх розмір визначається, виходячи з фізичних та вартісних характеристик об’єкта оподаткування |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||

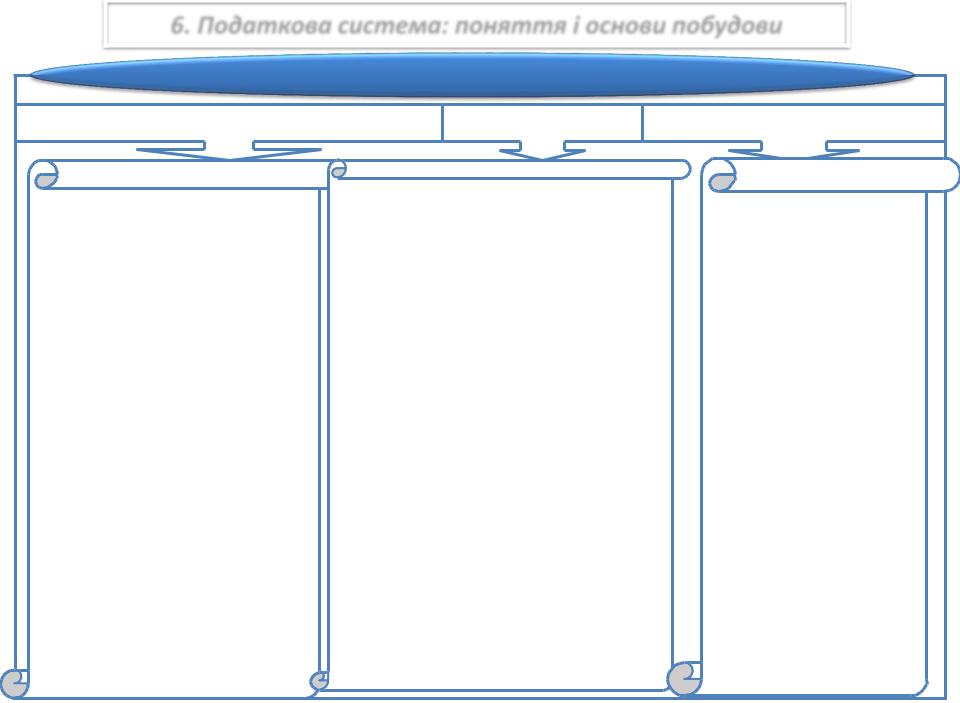

Залежно від рівня |

|

Національні |

|

|

|

(загальнодержавні) - визначаються вищими органами державної влади і |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

є обов’язковими для всієї країни (національні податки, закріплені податки, регулюючі податки) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

державних органів, |

|

|

Регіональні - є безумовним правом органів державної влади суб’єктів федерації в країнах з |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

що їх |

|

|

федеративним устроєм |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

встановлюють |

|

Місцеві - затверджуються органами місцевої влади, діють в межах підпорядкованої їм території та |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

надходять в повній мірі до місцевих бюджетів |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

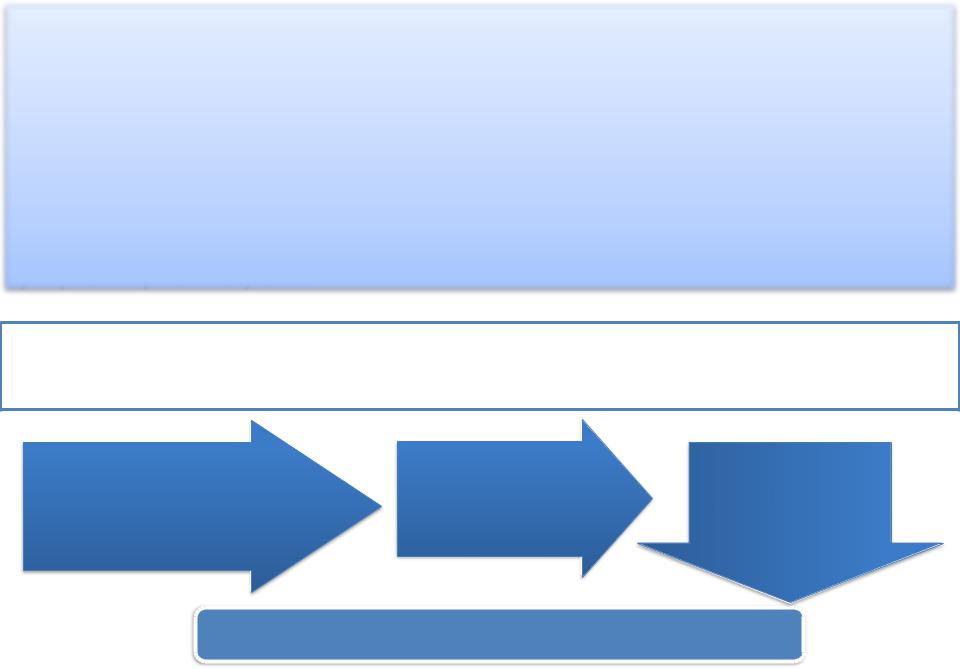

Види податків |

|

|

|

|

«У джерела» - належать податки, відповідальність за правильність розрахунку яких, повноту |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

За способом |

|

|

|

|

|

|

утримання та своєчасність перерахування до бюджетних (позабюджетних) фондів несуть податкові |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

агенти |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||

утримання |

|

|

|

|

|

|

«За декларацією» - відносяться податки, уся повнота відповідальності за які лежить на самих |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

платниках |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

«Кадастрові» - відносяться податки, уся повнота відповідальності за які лежить на податковому |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

органі |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

За |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Розкладні - встановлюються в загальній сумі відповідно до потреб в доходах, а потім цю суму |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

методом |

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

розподіляють по окремих територіальних одиницях або платниках |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

справляння |

|

|

|

Окладні |

|

|

- передбачають спочатку встановлення ставок, а потім визначення сум податків для |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Залежно від |

|

кожного платника окремо |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Процентні податки (пропорційні податки, прогресивні податки, регресивні податки) – |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

методу побудови |

|

встановлюються у % до бази оподаткування |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

шкали податкових |

|

Тверді податки – встановлюються у твердому фіксованому вимірі до бази оподаткування (в грошових |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ставок |

|

одиницях на фізичний вимір бази оподаткування) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

6. Податкова система: поняття і основи |

|

|||

побудови |

|

|

|

|

Підходи до дефініції «податкова система» |

|

|||

За економічним змістом та призначенням |

За формою прояву |

Нормативно-процесуальний |

||

сукупність |

сукупність податків, зборів та |

|

||

податкових відносин |

інших платежів, що стягуються у |

|

|

|

між органами |

встановленому законом порядку з |

|

|

|

державної влади місцевого |

платників – юридичних та фізичних |

сукупність норм, |

||

самоврядування і |

осіб, і функціонування якої є |

|

||

платниками з приводу |

результатом прояву дій держави у |

|

правил і |

|

обміну частини |

сфері встановлення, правового |

|

процедур, |

|

індивідуальних і |

оформлення та організації збору |

|

що визначає |

|

корпоративних доходів |

податків і податкових платежів. |

|

податкову базу і |

|

платників, відчужених і |

сукупність податків і зборів, |

|

шкалу ставок, |

|

привласнених у формі |

механізмів і способів їх |

|

платника |

|

податків різними рівнями |

розрахунку та сплати, а також |

|

податку, порядок |

|

державної влади та |

суб'єктів податкової роботи, які |

адміністрування |

||

місцевого самоврядування і |

забезпечують адміністрування і |

|

податку і примусового |

|

акумульованих у |

надходження податків і зборів до |

|

правозастосування |

|

централізованому |

бюджету та інших державних |

|

|

|

державному та місцевих |

|

цільових фондів |

|

|

фондах фінансових |

|

|

|

|

ресурсів, на суспільні блага. |

|

|

|

|

За економічною сутністю та призначенням податкова система являє собою сукупність відносин між платниками та державою з приводу обміну частини створеного ВВП, вилученого для формування централізованого фонду держави, на суспільні блага.

Податкові відносини реалізуються в конкретних формах оподаткування, що зумовлює розкриття змісту податкової системи на рівні податкової практики (за формою прояву) як врегульованої нормами права сукупності взаємопов’язаних та взаємоузгоджених податків та обов’язкових платежів податкового характеру, побудованої відповідно до наукових принципів оподаткування. Зарубіжні вчені розглядають податкову систему з прикладної точки зору (нормативно-процесуальний підхід) як послідовність певних дій суб’єктів податкових правовідносин – це сукупність норм, правил і процедур, що визначає податкову базу і шкалу ставок, платника податку, порядок адміністрування податку і примусового правозастосування.

Система оподаткування – частина податкової системи або сукупності встановлених чинним законодавством держави податків і зборів, а також механізмів і способів їх розрахунку і сплати до бюджету та державних цільових фондів

Вимога системності |

Встановлення |

Визначення |

|

складові податкової системи, |

визначальної бази |

принципів |

|

нерозривно пов’язані між |

вихідною базою побудови |

побудови |

|

податкової системи є |

|||

собою, |

податкової системи |

||

обсяг бюджетних |

|||

зумовлюють її здатність |

|||

видатків |

|

||

виконувати певні |

|

||

|

|

||

функції |

|

|

Раціональна податкова система держави

Основні засади побудови податкової системи

Взаємозв’язок між елементами податкової системи держави

Види податкових |

||

систем |

|

|

За територіальною ознакою (за сферою дії фіскального |

Національна |

|

Міжнародна (міждержавна) |

||

суверенітету над певною територією) |

||

Глобальна |

||

|

||

За адміністративно-територіальним устроєм |

Податкова система федеративної держави Податкова система конфедеративної |

|

За умоглядною ознакою (уявною творчою реконструкцією |

и |

|

податкової системи на основі вибраних пріоритетів, певних |

Наукова, Оптимальна |

|

припущень, ідей і даних) |

|

|

В залежності від рівня податкового навантаження |

Ліберально-фіскальна, Помірно фіскальна, Жорстко фіскальна |

|

|

Прибуткова (англосаксонська модель) |

|

В залежності від частки непрямого оподаткування |

Помірно непряма (євроконтинентальна |

|

модель) Непряма (латиноамериканська |

||

|

||

|

модель) Змішана модель |

|

В залежності від рівня централізації податкових повноважень |

Централізована, Помірно централізована, Децентралізована |

|

В залежності від рівня нерівності доходів після оподаткування |

Прогресивна, Регресивна, Нейтральна |

|

Принципи побудови податкової системи

|

|

|

Автор |

|

Назва (суть) принципів |

|

Рівність: громадяни зобов'язані брати участь у покриванні державних видатків по можливості у |

|

|

відповідності зі своїми доходами |

|

Адам Сміт |

Визначеність: податок повинен бути точно визначений щодо часу, способу та розміру, зрозумілим і |

|

відомим як самому платнику, так і будь-кому іншому |

||

|

Зручність: податок повинен стягуватися у момент і способом, найбільш зручним для платника |

|

|

Принцип економії: витрати на збирання кожного податку мають складати суму якомога меншу тієї, що |

|

|

надходить в дохід держави |

|

|

|

|

|

Фінансові принципи:достатня дохідність; еластичність оподаткування |

|

Адольф |

Економічні принципи: продуманий вибір між податками з доходів і на капітал з огляду на допустиму |

|

різницю між індивідуальними і |

національними інтересами; вибір податків за критерієм їх |

|

Вагнер |

усестороннього впливу та і урахуванням можливості перекладання податків; |

|

|

Принципи справедливості: універсальність; рівність |

|

|

Адміністративні принципи: визначеність; зручність; мінімізація затрат на збирання |

|

|

|

|

Річард |

Рівномірний розподіл податкового тягаря; мінімальний тиск на економічні рішення; мінімізація |

|

державного втручання та порушення рівноваги між соціальною справедливістю й економічною |

||

Масгрейв |

ефективністю; сприяння стабілізації економіки й економічному зростанню; оподаткування повинно бути |

|

зрозумілим для платника податків; справедливість податкового управління; економність |

||

|

|

|

Роберт |

Рівність; пропорціональність; визначеність; економічність; зручність; продуктивність; справедливість або |

|

Джоунс |

-тебезсторонність; всезагальність; |

консистентність; еластичність; єдність; |

|

взаємопроникливість; відсутність імунітету; право на пільги і привілеї; диференціація; мінімальне |

|

|

жертвування; адекватність |

|

|

Економічна ефективність: податок не повинен перешкоджати ефективній за економічним результатом |

|

|

аллокації (розподілу) ресурсів; |

|

|

Адміністративна простота: податок має бути простим і економним в адмініструванні; |

|

|

Еластичність: податкова система має швидко реагувати на зміни економічних умов (особливо на темпи |

|

Джозеф |

інфляції); |

|

Стігліц |

Транспарентність (прозорість): платники повинні мати можливість знати величину покладених на них податків, |

|

у результаті через політичний механізм податковий тягар може бути приведений у відповідність з його суспільно |

||

|

допустимою висотою; |

|

|

Справедливість: податкова система має бути справедливою відносно різних осіб з урахуванням однаковості або |

|

|

диференціації їхнього матеріального стану |

|

|

|

|

Автор |

|

Назва (суть) принципів |

|

|

|

||

|

Фіскальна адекватність: податкова система має забезпечувати доходи, достатні для того, щоб обійтися |

||

Сучасна |

без дефіцитного фінансування |

||

Підвищувальний ефект: |

податкові надходження мають збільшуватися по мірі |

||

зарубіжна |

зростання національного доходу навіть без підвищення податкових ставок і розширення бази |

||

наукова |

оподаткування Гнучкість: можливість властей без зволікання переглядати систему оподаткування |

||

думка |

відповідно до змін потреб економіки і фіску |

||

Принцип різноманітності : податкові надходження не повинні залежати від надто обмеженої кількості |

|||

|

|||

|

податків. |

|

|

|

Принцип рівнонапруженості означає такий розподіл податкового тягаря між суб’єктами |

|

оподаткування, який відображає усі аспекти їх діяльності, а саме: рівень отриманих доходів, тобто |

|

внесок у створення ВВП (що вони дають суспільству); споживання, тобто його участь у розподілі і |

|

використанні створеного ВВП; майновий стан, що характеризує рівень доходів платників. Принцип |

|

рівнонапруженості сформувався на основі поєднання принципів рівномірності і соціальної |

|

справедливості |

|

Принцип урівноваженості інтересів: значить установити відповідність між функціями держави і |

В.М. Опарін |

уподобаннями платників, які розглядають ці функції як можливість отримати блага, які не можна |

придбати на приватному ринку.. |

|

|

Принцип фіскальної достатності: встановлені податки, збори та інші обов’язкові платежі, система їх |

|

адміністрування та контролю повинні забезпечувати доходи, достатні для фінансування видатків. |

|

Принцип цілеспрямованого використання податків як фінансових регуляторів. Для цього треба чітко |

|

уявляти, як певна комбінація податків і механізми їх справляння впливатимуть на соціально- |

|

економічний розвиток загалом, окремих галузей та на добробут окремих категорій населення. |

|

|

Сучасна |

Фіскальні (фіскально-бюджетні) :фіскальної достатності, еластичності, рухомість |

вітчизняна |

Політико-економічні: економічної ефективності, стабільності, гнучкості, системності, нейтральності |

наукова |

Соціально-етичні:справедливості, платоспроможності, еквівалентності (вигоди), рівномірність |

думка |

Організаційно-технічні: визначеність, зручність, економія, стабільність та прозорість законодавства |

Криві Лоренца для різних податкових систем

Діаграма Лоренца

показує взаємозв’язок між податковими

надходженнями до бюджету держави

та сумарною кількістю

платників податку. Іншими словами

характеризує розподіл податкових зобов’язань серед суб’єктів оподаткування.

Ідеальним є такий розподіл, коли певна кількість платників, наприклад 20 % від загальної, сплачують до бюджету відповідно двадцятивідсотковий обсяг податкових надходжень (лінія абсолютної рівноваги). .

Коефіцієнт Джині визначає ступінь нерівномірності розподілу доходів і податкових зобов’язань

вирахуванням відношення між кривою Лоренца,яка виражає дійсний розподіл доходів і податкових зобов’язань, й ідеально рівномірним бажаним розподілом. Математично цей показник розраховується відношенням площі фігури А, Б чи С до площі трикутника ОЕМ. Його значення

знаходиться в межах від 0 до 1. При цьому чим більше значення (ближче до 1), тим нерівномірнішим