Презентации

.pdf4. Взаємозв’язок корпоративних фінансів і фінансового ринку

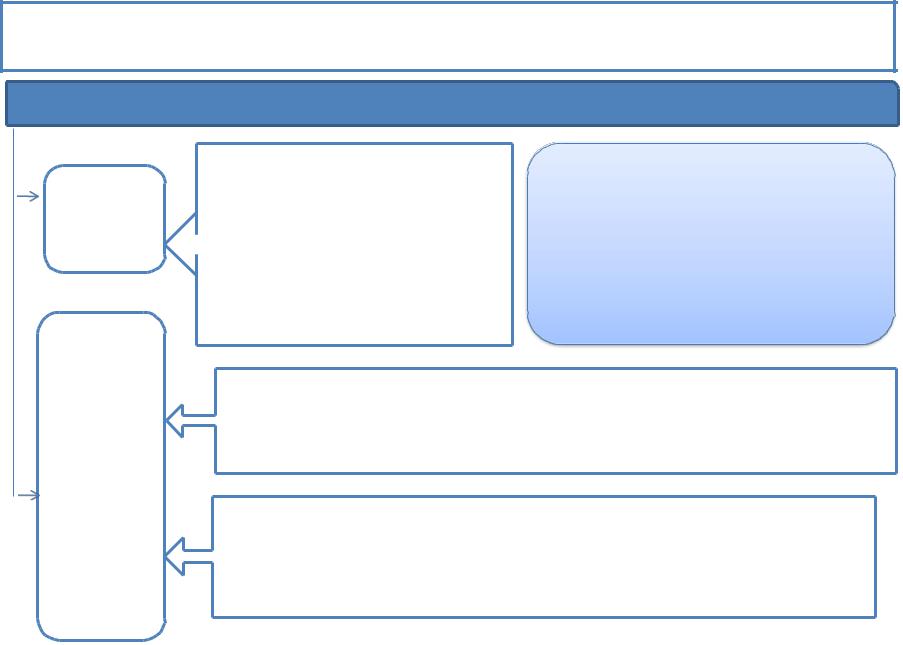

Основною перевагою корпорації як форми організації бізнесу є простота передачі прав власності і порівняно швидке отримання додаткових грошових ресурсів за допомогою емісії нових пакетів акцій. Обидва ці переваги реалізуються на фінансовому.

|

|

Емітент |

Інвестор |

|

Особи, які |

Особи, які інвестують |

Корпорація |

випускають |

у фінансові активи |

|

фінансові активи |

|

1. Емісія цінних паперів для залучення |

|

|

|

грошових коштів. |

|

2. |

Грошові кошти, залучені за рахунок |

емісії цінних паперів.

3. Грошові кошти, що генеруються активами.

4. Податки і збори на користь держави.

5. Дивіденди і проценти, що виплачуються інвесторам і кредиторам.

6. Після сплати податків, дивідендів і процентів частина коштів реінвестується в активи корпорації.

7.Комісійна винагорода, яка мас бути сплачена фінансовим посередникам (може сплачуватися готівкою).

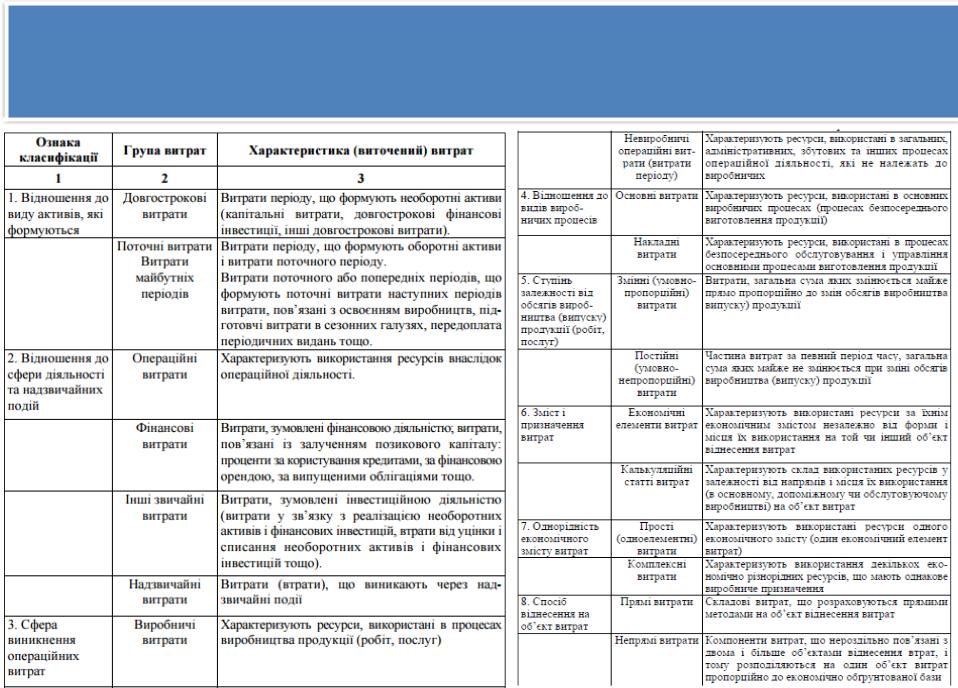

6. Доходи, витрати і фінансові результати

Підприємство будь-якої форми власності під час своєї діяльності здійснює певні витрати (матеріальних, нематеріальних, грошових і трудових ресурсів), пов’язані з простим і розширеним відтворенням основних та оборотних засобів, виробництвом і реалізацією продукції, наданням послуг, виконанням робіт, соціальним розвитком колективу тощо.

Доходи – це збільшення економічних вигод у |

Як економічні категорія дохід (виручка) є |

вигляді надходження активів або зменшення |

потоком грошових коштів та інших |

зобов’язань, які призводять до зростання |

надходжень за певний період, отриманий |

власного капіталу (крім зростання капіталу за |

від продажу продукції, товарів, послуг |

рахунок внесків власників) за звітний період |

|

|

|

Класифікація доходів підприємства

Формування і розподіл прибутку підприємства

Загальний дохід підприємства - це сума доходу, отриманого підприємством від всіх видів діяльності.

Валовий дохід підприємства становить грошову виручку від реалізації продукту (виконання робіт чи послуг), інших матеріальних цінностей і майна підприємства (включаючи основні фонди) тощо, зменшену на суму постійних витрат підприємства.

Прибуток - це частина виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства.

Балансовий прибуток підприємства, загального доходу відняти загальні витрати підприємства Із балансового прибутку сплачується податок на прибуток. Величина, що залишилась, називається чистим прибутком.

Нерозподілений прибуток — це частина чистого прибутку, яка залишається у розпорядженні підприємства після виплати доходів власникам у вигляді дивідендів, формування резервного капіталу, поповнення статутного капіталу та використання на інші потреби.

Нерозподілений прибуток поділяється на асигновану й неасигновану частини:

•асигнована частина має певне цільове призначення (наприклад, для фінансування розвитку підприємства, проведення цільових програм тощо);

•неасигнована частина не має конкретного призначення.

7. Дивідендна

„Дивіденд” - частина прибуткуполітикапідприємства – емітента корпоративних прав, що

розподіляється між учасникамикорпораційтакого підприємства. відповідно до величини їх внеску до статутного (пайового) капіталу підприємства – емітента відповідно до умов емісії

корпоративних прав (розподілу часток), які засвідчують такий внесок

єформою розподілу прибутку і, це плата підприємства за право використання

відповідно, |

являється |

формою |

капіталу власників, отриманого в результаті |

||||

обслуговування |

джерел |

власного |

розміщення корпоративних прав підприємства. |

||||

капіталу з боку підприємства; |

|

|

винагорода за ризик інвестування у фінансово– |

||||

|

|

|

|

|

господарську підприємства. |

||

|

|

|

|

||||

|

Джерела виплати дивідендів : чистий прибуток, нерозподілений прибуток, |

|

|||||

|

|

|

|

резервний капітал |

|

||

|

|

|

|

|

|||

|

|

|

|||||

Дивідендна політика - керована |

|

Фактори, що визначають дивідендну |

|||||

діяльність підприємства, |

|

||||||

|

політику |

||||||

спрямована на забезпечення |

|

||||||

|

|

|

|||||

формування доходу власників |

|

Обмеження правового характеру і національні |

|||||

його корпоративних прав |

|

традиції; Обмеження контрактного характеру; |

|||||

|

|

|

|

|

Обмеження у зв'язку з недостатньою |

||

|

|

|

|

|

|||

обумовлена можливістю забезпечення |

ліквідністю; Обмеження у зв'язку з інтересами |

||||||

власників тощо |

|||||||

ефективної реалізації корпоративних прав |

|||||||

|

|

||||||

всіма власниками згідно з їх часткою у |

|

|

|||||

власному капіталі підприємства. |

|

|

|||||

Основні моделі формування дивідендної політики

Політика |

Суть |

|

|

консервативний підхід |

нарахування дивідендів по залишковій ознаці. |

|

підтримка стабільного співвідношення дивідендних виплат і прибутку |

|

|

компромісний підхід |

виплата постійних сум дивідендів |

|

виплата стабільних сум дивідендів з надбавкою за певних умов |

|

|

агресивний підхід |

Різке зниження розмірів дивідендів |

|

може несприятливо відбитися на вартості акцій, |

|

“сигналізуючи” про погіршення її показників |

|

|

Політика стабільних дивідендів |

додержуванні щорічного розміру дивіденду на акцію та ніколи його не |

|

знижувати. |

|

Підтримка стабільності або помірного зростання дивідендів, для того щоб |

|

уникнути значних коливань або непостійності в політиці виплат акціонерам |

|

|

Залишкова дивідендна політика |

політика, відповідно до якої компанія виплачує дивіденди тільки після |

|

задоволення своїх інвестиційних потреб, при цьому намагається підтримувати |

|

відповідне співвідношення між боргом та акціонерним капіталом”. |

|

|

Політика стабільного |

встановлюється відсоток з чистого прибутку |

(фіксованого) дивідендного |

|

виходу |

|

|

|

Компромісна дивідендна |

Використання такої політики засновано на реалізації п’яти цілей (цілі |

політика |

розташовані за ступенем їх важливості): 1. уникання скорочення проектів з |

|

позитивною чистою поточною вартістю для виплати дивідендів; 2. уникання |

|

скорочення суми дивідендів 3. уникання необхідності продавати акції; 4. |

|

підтримка відношення боргу до акціонерного капіталу (розглядається в якості |

|

довгострокової цілі); 5. підтримка запланованого рівня дивідендних виплат |

|

|

Напрями корпоративного фінансового менеджменту

Напрям управління |

|

Заходи |

|

|

1) |

формування активів; |

|

|

2)управління оборотними активами: управління запасами, дебіторською |

||

Управління активами |

заборгованістю, грошовими активами, фінансування оборотних активів. |

||

3)управління необоротними активами: управління основними засобами, |

|||

|

|||

|

управління нематеріальними активами, фінансування необоротних активів. |

||

|

|

|

|

|

1) |

формування структури капіталу; |

|

Управління капіталом |

2) |

управління власним капіталом; |

|

|

3) |

управління позиковим капіталом. |

|

|

1) |

управління реальними інвестиціями: (капітальними інвестиціями та |

|

|

інноваційними інвестиціями). |

||

Управління інвестиціями |

2)політика управління фінансовими інвестиціями: формування портфеля |

||

|

грошових інструментів інвестування; формування портфеля фондових |

||

|

інструментів інвестування. |

||

|

|

||

|

а) управління операційними грошовими потоками; |

||

Управління грошовими |

б) управління інвестиційними грошовими потоками; |

||

потоками |

в) управління фінансовими грошовими потоками; |

||

|

г) управління прибутком та його складовими. |

||

Управління фінансовими |

а) уникнення фінансових ризиків; |

||

б) диверсифікація фінансових ризиків; |

|||

ризиками |

|||

в) хеджування фінансових ризиків. |

|||

|

|||

|

|

||

Антикризове фінансове |

а) фінансова стабілізація підприємства; |

||

управління |

б) санації підприємства. |

||

|

|

|

|

Лекція 7. Страхування. Страховий ринок.

Страхование — это парашют, если у Вас его нет в нужный момент, больше он Вам не понадобится

Смильян Мори

дипломированный юрист, посвятивший свою жизнь изучению и преподаванию законов успеха

Лекція 8. Фінансовий ринок.

Фондовый рынок и экономика - это две разные вещи

Милтон Фридман

известный американский экономист, лауреат Нобелевской Премии по экономике (1976 год)