Презентации

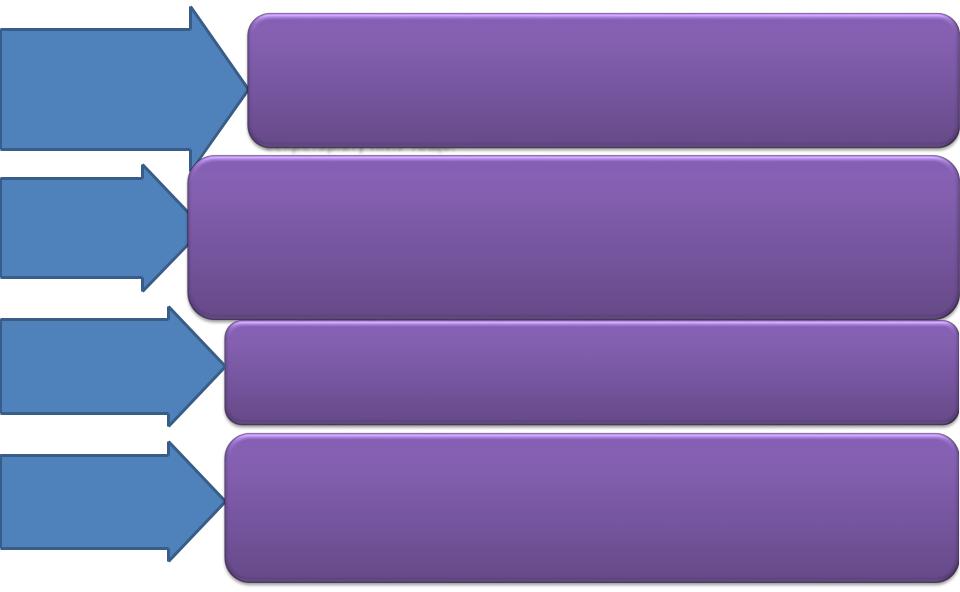

.pdfОргани - учасники бюджетного процесу відповідно до їхніх прав та обов'язків поділяють на такі групи:

|

органи законодавчої і виконавчої влади |

|

|

Законодавчий орган є відповідальним за прийняття закону (рішення) |

|

Перша |

про бюджет, а виконавчий орган забезпечує розроблення проекту |

|

бюджету і його виконання (Верховна Рада України, Кабінет Міністрів |

||

група |

||

України, Президент, Верховна Рада Автономної республіки Крим, Рада |

||

|

||

|

Міністрів Автономної республіки Крим, місцеві Ради, державні адміністрації, |

|

|

виконавчі комітети) |

|

|

органи, які здійснюють оперативне управління бюджетом та контроль |

|

Друга група |

за його виконанням (Міністерство фінансів України, Державне |

|

казначейська служба України, Фіскальна служба України, Державна |

||

|

||

|

аудиторська служба України, Рахункова палата України) |

|

|

органи, які беруть участь у формуванні дохідної частини бюджету, та |

|

|

органи, які здійснюють свої видатки за рахунок коштів бюджету. До |

|

|

таких органів належать міністерства та центральні органи виконавчої |

|

Третя група |

влади, які виконують функції головних розпорядників коштів державного |

|

|

бюджету, органів стягнення, розпорядників і одержувачів бюджетних |

|

|

коштів |

4.Доходи бюджету, їх динаміка і тенденції розвитку

Порівняльна характеристика термінів «державні доходи» та «доходи бюджету»

|

|

|

|

|

|

|

«державнідоходи» |

|

|

«доходибюджету» |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

економічна (фінансова) категорія |

|

|

фінансове поняття |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

об'єктивне явище |

|

|

суб'єктивне явище, пов'язане з діяльністю держави |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

(суб'єктивними діями людей). |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

ширша дефініція (включають як доходи бюджету, так і |

|

|

вужча дефініція |

|

|||||||||||||||

|

|

|

|

|

чисті доходи державних підприємств) |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

Державні доходи |

|

|

|

|

Поняття «доходи бюджету» має включати: |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

•перерозподіл вартості ВВП; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

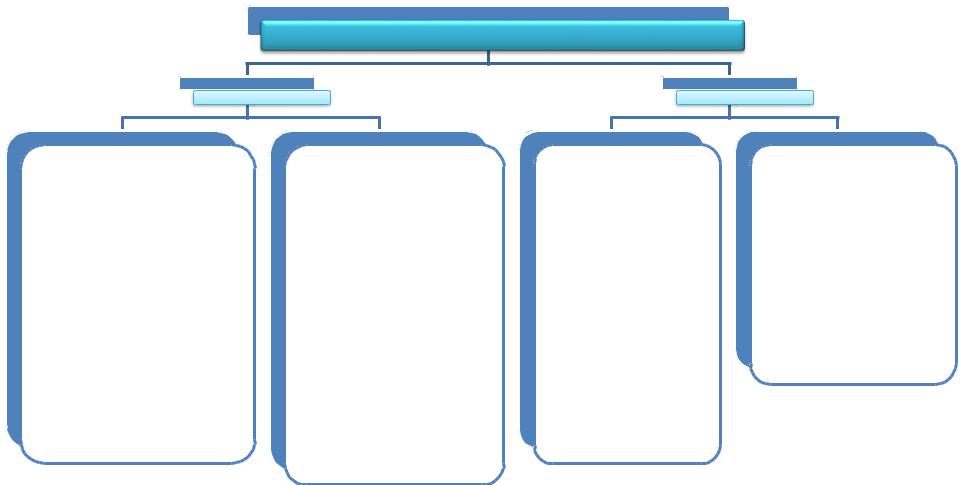

Централізовані доходи |

|

|

|

Децентралізовані доходи |

|||||||||||||||

|

|

|

|

|

|

|

•Мета - для виконання державою (місцевим |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

самоврядуванням) своїх функцій; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Державний |

|

Місцеві |

|

|

Пенсійний |

|

Чисті доходи державни |

|

|

•законодавчу урегульованість процесу формування |

|||||||||||

бюджет |

|

бюджети |

|

|

фонд |

|

|

підприємств, організаці |

|

|

доходів бюджету. |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Державні доходи — це грошові відносини, які складаються між державою і юридичними та фізичними особами в процесі вилучення частини вартості валового національного продукту, формування централізованих і децентралізованих фондів фінансових ресурсів.

Доходи бюджету:

це частина фінансових ресурсів держави, що створюються в процесі перерозподілу ВВП й зосереджується в бюджеті на основі правових норм для виконання державою (місцевим самоврядуванням) своїх функцій ;це грошові (економічні) відносини, які складаються між державою і юридичними та фізичними особами

з приводу формування бюджетного фонду держави;кошти, що надходять державі у постійне користування на безповоротній основі.

Надходження бюджету - доходи бюджету, повернення кредитів до бюджету, кошти від державних

(місцевих) запозичень, кошти від приватизації державного майна (щодо державного бюджету), повернення бюджетних коштів з депозитів, надходження внаслідок продажу/пред'явлення цінних

|

Способи та методи мобілізації доходів |

|

||||||||

|

|

|

Методи формування доходів |

|

|

|||||

пряме вилучення доходів з |

отримання доходів від |

перерозподіл доходів юридичних і |

||||||||

державного сектора |

|

державних угідь, майна і |

|

фізичних осіб за допомогою |

||||||

|

|

|

|

|

послуг |

|

|

податків |

|

|

неподатковий |

|

Способи централізації грошових |

|

|

|

|||||

|

|

|

коштів |

|

|

податковий |

|

|||

|

|

|

|

|

|

|

|

|||

формуються від продуктивної |

діяльності держави та від реалізації її |

|

Характеризується |

такими |

||||||

майнових прав: прибуток державних підприємств і організацій, який належить |

|

|||||||||

|

рисами, як примусовість, |

|

||||||||

їй на правах власника засобів виробництва; |

доходи від приватизації |

|

|

|||||||

|

безеквівалентність, законодавчо |

|||||||||

державного майна; |

орендна |

плата; плата |

за |

використання |

природних |

|

||||

|

регламентований |

порядок |

||||||||

ресурсів; державне |

мито; |

супутні доходи |

бюджету (штрафні |

санкції та |

|

|||||

|

справляння податків, однаковий |

|||||||||

адміністративні стягнення). |

Реальні доходи |

|

|

|||||||

|

|

підхід до всіх платників. |

|

|||||||

Внутрішні (бюджетні трансферти) не є доходами, а зовнішні трансферти, |

офіційні |

|

||||||||

наприклад гранти та дарування від юридичних і фізичних осіб даної країни чи з- |

|

|||||||||

трансферти |

||||||||||

за кордону, є реальними доходами. |

|

|

|

|

||||||

|

|

Державний кредит — це сукупність економічних відносин, що виникають між |

||||||||

кредитний |

|

державою як позичальником і кредиторами — фізичними або юридичними особами |

||||||||

|

(приватними особами, фінансово-кредитними установами, корпораціями, |

|||||||||

|

|

|||||||||

|

|

іноземними урядами і міжнародними фінансовими організаціями) у процесі |

||||||||

|

|

формування загальнодержавного фонду грошових ресурсів. |

|

|||||||

представляє собою суму перевищення доходів, |

Емісійний дохід |

|

|

|

||||||

отриманих державою від емісійних операцій, |

|

|

грошова емісія* |

|

||||||

|

|

|

|

|

||||||

над витратами по забезпеченню цих операцій. |

|

|

|

|

* заборонено законодавством |

|||||

5.Видатки бюджету, їх сутність та класифікація

Порівняльна характеристика термінів «державні видатки» та «видатки бюджету»

«державнівидатки» |

«видаткибюджету» |

|

економічна (фінансова) категорія |

фінансове поняття |

|

об'єктивне явище |

суб'єктивне явище, пов'язане з діяльністю держави |

|

(суб'єктивними діями людей). |

||

|

||

ширша дефініція (включають як видатки бюджету, так і |

вужча дефініція |

|

чисті витрати державних підприємств) |

||

|

||

|

|

Державні видатки — це грошові відносини, які складаються між державою і юридичними та фізичними особами в процесі розподілу й споживання частини вартості валового національного продукту, використання фондів фінансових ресурсів.

Видатки бюджету:

кошти, спрямовані на здійснення програм та заходів, передбачених відповідним бюджетом.

До видатків бюджету не належать: погашення боргу; надання кредитів з бюджету; розміщення бюджетних коштів на депозитах; придбання цінних паперів; повернення надміру сплачених до

бюджету сум податків і зборів (обов'язкових платежів) та інших доходів бюджету, проведення їх бюджетного відшкодування.

відносини, які складаються між державою - з одного боку, юридичними і фізичними особами – з іншого, з приводу використання коштів централізованого фонду грошових коштів за різними напрямками

Витрати бюджету - видатки бюджету, надання кредитів з бюджету, погашення боргу та розміщення бюджетних коштів на депозитах, придбання цінних паперів.

Фінансування видатків здійснюється на підставі таких принципів:

плановості; безоплатності і безповоротності; цільового спрямування коштів; ефективності використання ресурсів; фінансування в міру виконання плану; оптимального поєднання власних, бюджетних та кредитних джерел; додержання режиму економії; здійснення контролю за використанням коштів

6.Місцеві

Місцевими бюджетами є бюджет Автономної республіки Кбрим,обласні, районні та бюджети місцевого самоврядування, до яких віднесено бюджети теритоюріальних громад сіл, їх об’єднань, селищ, міст ( у тому числі районів у містах). Бюджетна системадУкраїни нараховує близько 12000

місцевих бюджетів

Місцеві бюджети регулюються: Конституцією України; БКУ; зжаконом “Про Державний бюджет України”; законом “Про місцеві державні адміністрації ”; закономе“Про місцеве самоврядування в

|

|

Україні”; Податковим кодексом України. |

||||

|

|

|

|

т |

Доходи та видатки |

|

|

Поділ доходів та видатків місцевих бюджетів з метою їх |

|

||||

|

|

и |

|

|

||

|

планування |

|

місцевих бюджетів |

|||

|

|

я |

||||

|

|

|

|

Доходи |

|

|

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

|

к |

|

|

|

|

|

|

|

|

|

|

Доходи, що закріплюються |

Власні доходи місцевих бюджетів, які |

Міжбюджетні трансферти, що |

|

||

|

за місцевими бюджетами та |

не враховуються при визначенні обсягу |

о безповоротно передаються з |

|

||

|

|

|

|

|||

|

враховуються при |

міжбюджетних трансфертів |

с одного бюджету до іншого |

|

||

|

визначенні обсягів |

|

|

н |

|

|

|

міжбюджетних трансфертів |

|

|

|

|

|

|

|

|

|

о |

Видатки |

|

|

|

|

|

|

|

|

|

Видатки на виконання |

|

|

в |

|

|

|

делегованих повноважень |

Видатки на виконання власних |

а |

|

|

|

|

(видатки, що враховуються |

|

|

|

||

|

повноважень (видатки, що не |

|

Кошти, що передаються з |

|

||

|

при визначенні |

ф |

|

|||

|

враховуються при визначенні обсягу |

|

|

|||

|

міжбюджетних трансфертів) |

бюджету одного рівня до іншого |

|

|||

|

|

|

|

|||

|

міжбюджетних трансфертів) |

і |

|

|

||

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Міжбюджетні відносини. Види міжбюджетних трансфертів.

Міжбюджетні грошові потоки — це рух грошових коштів між бюджетами, який здійснюється через бюджетні рахунки, що відкриті Державною казначейською службою.

З економічної точки зору міжбюджетні відносини — це відносини між

органами державної влади й органами місцевого самоврядування з приводу формування та використання фінансових ресурсів, які включають: розподіл доходів і видатків між рівнями бюджетної системи; визначення трансфертів, що передаються з державного місцевим бюджетам, і навпаки; організацію контролю за витрачанням коштів державного та місцевих бюджетів.

Зправової точки зору міжбюджетні відносини передбачають:

законодавче розмежування повноважень держави та місцевого самоврядування щодо надання суспільних послуг; установлення сфери їх спільних повноважень; визначення видатків державного та місцевих бюджетів, якими фінансуються суспільні послуги; розподіл доходів між державним та місцевими бюджетами; установлення переліку делегованих повноважень органів державної влади органам місцевого самоврядування; визначення політики держави у сфері фінансового вирівнювання.

З політичної точки зору міжбюджетні відносини пов’язані з організацією

державної влади в країні, реалізацією державних та місцевих інтересів, з

ухваленням законодавств, які максимально збалансовували б державні та місцеві інтереси.