презентации финансі

.pdf8. Фінансовий менеджмент суб’єктів господарювання |

Корпоративний фінансовий менеджмент пов'язаний з виробленням та реалізацією |

управлінських рішень стосовно формування, розподілу і використання фінансових ресурсів |

суб'єкта господарювання та оптимізації обороту його грошових коштів. Він спрямований на |

реалізацію двох основних цілей: забезпечення постійної платоспроможності фірми як умови її |

існування та максимізація добробуту власників суб’єкта господарювання. |

Матеріальною основою фінансового менеджменту суб'єктів господарювання є |

економічний процес, що супроводжує рух вартості – вхідні та вихідні грошові |

Завдання та функції фінансового менеджменту суб'єктів господарювання

•Забезпечення формування достатнього обсягу фінансових ресурсів;

•Забезпечення приросту рентабельності власного капіталу;

•Забезпечення найефективнішого використання фінансових ресурсів;

•Оптимізація грошових потоків підприємства (вхідних і вихідних);

•Забезпечення максимізації прибутку підприємства;

•Забезпечення мінімізації фінансового ризику;

•Забезпечення відносної фінансової рівноваги підприємства в процесі

його розвитку.

Під фінансовою стратегією підприємства слід розуміти формування системи довгострокових цілей фінансової діяльності й вибір найефективніших шляхів їх досягнення

•планування,

•забезпечення джерелами фінансування (капіталом),

•управління фінансовими ресурсами,

•облік, контроль і аналіз, |

•захист активів (управління ризиками) |

Фінансова політика підприємства,

основними елементами якої можуть бути: облікова політика; кредитна політика; політика управління грошовими коштами; політика щодо управління витратами; дивідендна політика

Технології корпоративного фінансового менеджменту

Бюджетування - процес складання бюджетів усіх типів (фінансових, інвестиційних, операційних) та контролю за їх виконанням.

Фінансовий контролінг - система інформаційної підтримки управлінських рішень, що передбачає використання методів та процедур з бюджетування, стратегічного планування, управлінського обліку, фінансової діагностики, інвестор-рілейшнз, управління ризиками та внутрішнього контролю, які в сукупності зорієнтовані на оптимізацію фінансових рішень та підвищення вартості компанії.

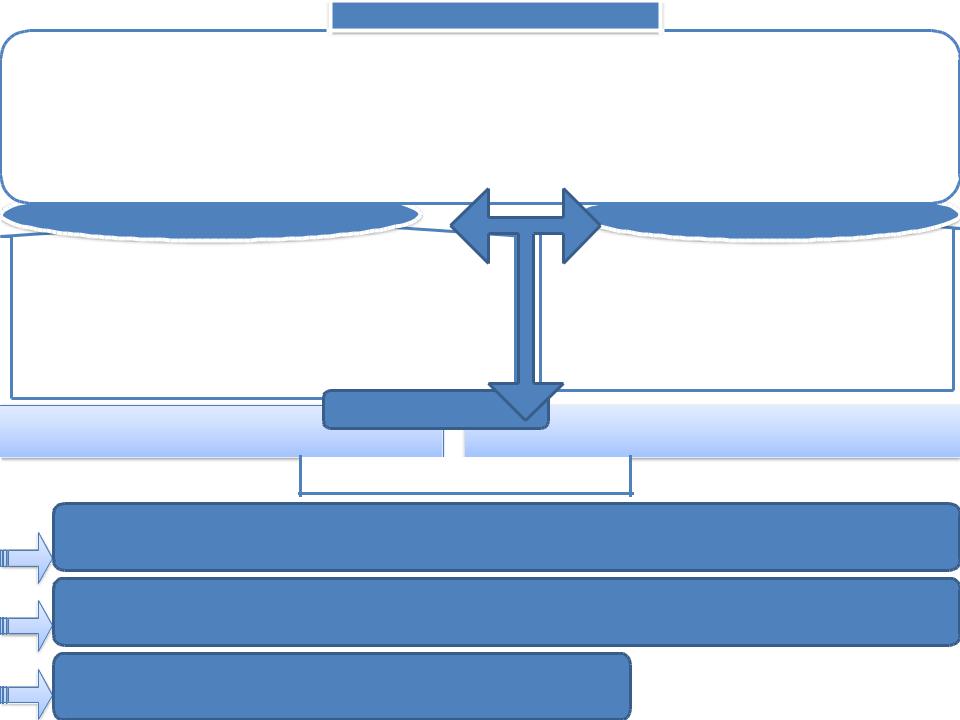

Напрями корпоративного фінансового менеджменту

Напрям управління |

|

Заходи |

|

|

1) |

формування активів; |

|

|

2)управління оборотними активами: управління запасами, дебіторською |

||

Управління активами |

заборгованістю, грошовими активами, фінансування оборотних активів. |

||

|

3)управління необоротними активами: управління основними засобами, |

||

|

управління нематеріальними активами, фінансування необоротних активів. |

||

|

|

|

|

|

1) |

формування структури капіталу; |

|

Управління капіталом |

2) |

управління власним капіталом; |

|

|

3) |

управління позиковим капіталом. |

|

|

1) |

управління реальними інвестиціями: (капітальними інвестиціями та |

|

|

інноваційними інвестиціями). |

||

Управління інвестиціями |

2)політика управління фінансовими інвестиціями: формування портфеля |

||

|

грошових інструментів інвестування; формування портфеля фондових |

||

|

інструментів інвестування. |

||

|

|

||

|

а) управління операційними грошовими потоками; |

||

Управління грошовими |

б) управління інвестиційними грошовими потоками; |

||

потоками |

в) управління фінансовими грошовими потоками; |

||

|

г) управління прибутком та його складовими. |

||

Управління фінансовими |

а) уникнення фінансових ризиків; |

||

б) диверсифікація фінансових ризиків; |

|||

ризиками |

|||

в) хеджування фінансових ризиків. |

|||

|

|||

Антикризове фінансове |

а) фінансова стабілізація підприємства; |

||

управління |

б) санації підприємства. |

||

|

|

|

|

Лекція 7. Страхування. Страховий ринок.

Страхование — это парашют, если у Вас его нет в нужный момент, больше он Вам не понадобится

Смильян Мори

дипломированный юрист, посвятивший свою жизнь изучению и преподаванию законов успеха

Лекція 8. Фінансовий ринок.

Фондовый рынок и экономика - это две разные вещи

Милтон Фридман

известный американский экономист, лауреат Нобелевской Премии по экономике (1976 год)

ПЛАН 1.Економічна природа і суть страхування. Форми організації страхового фонду. Функції страхування

2.Класифікація страхування.

3.Поняття страхового ринку і його інфраструктура

4.Сутність і суспільне призначення соціального страхування

5.Пенсійне страхування. Пенсійна реформа в Україні

6.Фінансовий ринок як економічна категорія і економічні передумови його функціонування

7.Суб'єкти фінансового ринку

8.Структура фінансового ринку

9.Сутність цінних паперів, їх класифікація. Фондові біржі, їх роль

1. Економічна природа і суть страхування. Функції |

|

|

|||||||||||||

Система страховогострахуванняФ |

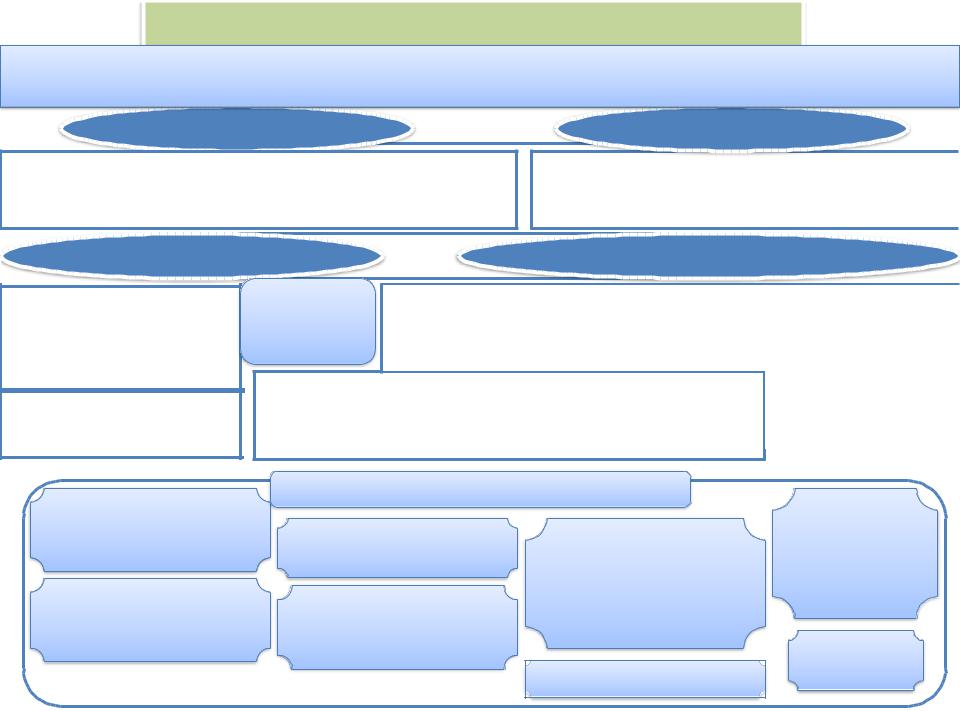

Досліджуючи сутність страхування, його необхідно розглядати з різних боків : |

||||||||||||||

захисту — являє |

о |

|

Як система суспільних відносин |

|

Як спосіб захисту |

|

|||||||||

мр |

|

|

|

||||||||||||

собою сукупність |

с |

Етимологія терміну “страхування” у |

|

|

|||||||||||

|

майнових інтересів |

|

|||||||||||||

економічних і |

ои |

т |

вітчизняній науці пов'язана із |

В |

світовій |

практиці |

|||||||||

правових відносин з |

гр |

р |

словом “страх”, а тому вихідним |

страхування |

походить |

||||||||||

приводу |

на |

а |

при визначенні поняття є створення |

від англ. Insurance, тобто |

|||||||||||

формування і |

спеціальних |

грошових |

фондів. |

||||||||||||

“sure”, що в |

перекладі |

||||||||||||||

використання коштів |

|

х |

Іншими словами, страхування являє |

||||||||||||

і |

означає “впевненість”. |

||||||||||||||

на запобігання, |

з |

у |

собою |

|

сукупність |

особливих |

|||||||||

а |

|

Іншими словами, світова |

|||||||||||||

зменшення або |

ц |

в |

замкнутих |

|

|

обмінно |

наука |

|

розглядає |

||||||

відшкодування |

і |

перерозподільних |

відносин |

між |

|

||||||||||

страхування як обіцянку |

|||||||||||||||

збитків від |

сї |

а |

його |

учасниками |

з |

приводу |

|||||||||

відшкодування |

|

||||||||||||||

майнових втрат чи |

рт |

н |

формування цільового |

страхового |

|

||||||||||

можливих |

майбутніх |

||||||||||||||

зниження доходів, |

а |

н |

фонду |

і |

його |

використанням для |

збитків |

в |

обмін |

на |

|||||

|

|

|

|

|

|

|

|

||||||||

наслідком яких є |

х |

відшкодування збитків, |

заподіяних |

періодичні платежі |

|

||||||||||

настання |

о |

я |

за |

|

непередбачувальних |

|

|||||||||

|

|

|

|

|

|

||||||||||

в |

|

|

Ознаки |

|

|||||||||||

непередбачувальни |

|

несприятливих |

обставин, а |

також |

|

|

|||||||||

о |

|

|

|

||||||||||||

х обставин. |

г |

|

для |

|

надання |

матеріальної |

|

|

|

|

|

||||

о |

|

|

|

|

|

|

|

||||||||

Створення та |

|

допомоги у разі настання певних |

|

|

|

|

|

||||||||

ф |

|

|

|

|

|

|

|||||||||

використання |

о |

|

подій |

|

|

|

|

|

|

Перерозподільні відносини, |

|||||

централізованих |

н |

|

|

|

|

|

|

|

|

|

пов'язані з ризиком; |

|

|||

д |

|

|

|

|

|

|

|

|

|

|

|||||

грошових та |

|

|

|

|

|

|

|

|

Солідарне розкладання |

||||||

у |

ризикова |

|

попереджувальна |

||||||||||||

матеріальних |

|

|

|

нанесеного збитку; |

|

||||||||||

|

|

|

|

Функції |

|

|

Зворотність коштів; Часові |

||||||||

резервів |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

контрольна |

|

|

межі. |

|

||||

|

|

|

нагромаджувальна |

|

|

|

|||||||||

|

|

|

|

|

|

|

|

||||||||

самострахування |

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Страхові

Страхування – це двосторонні економічнівідносинита правові відносини, які полягають у тому, що

страхувальник, сплачуючи грошовий внесок, забезпечує собі (третій особі) – застрахованому – у разі настання події, обумовленої договором (полісом) або законом, суми виплати з боку страховика, який утримує певний обсяг відповідальності і для забезпечення поповнює та ефективно розміщує резерви, вживає превентивних заходів, спрямованих на зменшення ризику, а за потреби перестраховує частину своєї відповідальності.

Двосторонні Тристоронні

Складаються між страховиком (юридична особа – страхова

компанія, яка діє на підставі відповідної ліцензії, беручи на себе зобов'язання щодо створення колективного страхового фонду і виплати відшкодування страхувальнику або третій особі, на чи ю користь укладено договір, при настанні страхового випадку*) і страхувальником

(юридична чи фізична особа, яка на підставі відповідної угоди зі страховиком сплачує страхові внески до страхового фонду і отримує право

на відшкодування збитків у разі настання страхового випадку).

Складаються між страховиком, страхувальником і застрахованою особою

(юридична чи фізична особа, якій належить страхове відшкодування у разі настання страхового випадку, отримувач страхового відшкодування. Може бути одночасно і

страхувальником)

|

|

Форми |

|

|

|

Співстрахування - це розміщення |

|

Перестрахування – це передання договору |

|||

|

|

||||

одного ризику частками у кількох страховиків |

|

страхування від одного страховика до іншого |

|||

|

|

|

|

|

|

Страхові відносини включають:

Страхові платежі (внески, премії) - перерахування коштів страхувальником страховику, визначених на основі страхового тарифу (нетто-ставка залежить від страхової суми та навантаження відображає витрати та прибуток страховика). Страховий тариф відображає ціну страхування

Страхове відшкодування - це виплата страховиком застрахованому або отримувачу повної або часткової суми збитків. Залежить від страхової суми (розмір максимальної відповідальності страховика за об'єктом страхування) та страхового збитку (вартісна оцінка заподіяних втрат)

Взаємовідносин з фінансовим ринком характеризуються розміщенням тимчасово вільних коштів і отриманням інвестиційного доходу.

*Страховий випадок – можлива подія,

пов'язана із збитком. Страхова подія – та, що сталася.

2. Класифікація

Являє собою форму виразу відмінностей в страховиках та сферах їх діяльності, об'єктах страхування, категоріях страхувальників, обсягах страхової відповідальності та формах проведення страхування.

Обов'язкове |

Форми |

|

Добровільне |

|

|||

|

|

|

|||||

Зумовлене ризиками, пов'язаними із життям, втратою |

Базується на основі добровільного укладання |

||||||

працездатності або виникненням таких збитків, які не |

договору |

між |

страхувальником |

та |

|||

можуть бути відшкодовані однією особою. |

страховиком. |

|

|

||||

Страхування життя (life) |

Види |

Страхування ризиків (non - life) |

|

||||

Особисте страхування |

Залежно від |

Майнове страхування об'єктом виступає |

Страхування |

|

|||

об'єктом виступають |

об'єкту |

майно фізичних та юридичних осіб |

фінансових |

|

|||

життя та здоров'я |

страхування |

(страхування будівель, транспортних засобів |

ризиків об'єктом є |

||||

громадян (змішане, дітей, |

|

|

тощо) |

|

недоотриманий |

|

|

пенсійне тощо) |

|

|

|

|

|

||

Страхування відповідальності об'єктом є зобов'язання |

прибуток чи збитки |

||||||

|

|||||||

Соціальне страхування |

(страхування |

|

|||||

застрахованої особи виплатити відшкодування завданих |

депозитних вкладів |

||||||

об'єктом є працездатність |

збитків третім особам (страхування цивільної |

тощо) |

|

||||

та працевлаштування |

|

відповідальності автовласників тощо) |

|

|

|

||

|

Залежно від організаційної форми |

|

|

|

|||

Акціонерне страхування |

|

|

|

|

Банківське |

|

|

(статутний капітал – |

|

|

|

|

|

||

Кептивне страхування |

|

|

страхування |

|

|||

акціонерний) |

(всередині бізнес-групи) |

Фронтальне |

(страхова |

|

|||

|

|

|

страхування (для |

діяльність |

|

||

|

|

|

передачі ризиків |

банків) |

|

||

Взаємне страхування |

Ллойдівське |

повністю іншим |

|

|

|||

(страховик – одночасно |

компаніям) |

|

|

||||

страхування (через |

|

|

|||||

страхувальник) |

|

|

|

|

|||

об'єднання в синдикати) |

|

|

Державне |

|

|||

|

|

|

|

||||

|

|

|

|

|

|

||

|

|

|

Офшорне страхування |

страхування |

|

||

|

|

|

|

|

|||