презентации финансі

.pdfЦіна капіталу .Вибір співвідношення борг/акціонерний капітал

Досі не створено загальновизнаної стрункої теорії структури капіталу. Критерії, що варто враховувати:

•Податки (захист прибутку від оподаткування: використання методу прискорення амортизації, відрахування в пенсійний фонд тощо)

•Ризик (Випускаючи позички, менеджери корпорації повинні постійно пам’ятати про можливість ризику: фінансових труднощів з оплатою своїх боргів)

•Тип активу (Якщо частка нематеріальних активів у загальних активах значна, ризик неплатоспроможності підвищується)

•Необхідність фінансового заслону (легкий доступ до зовнішніх джерел фінансування, можливий за продуманої інвестиційної політики. Швидкозростаючі корпорації віддають перевагу консервативній структурі капіталу)

Вартість капіталу - ціна,

яку корпорація платить за його

залучення із різних джерел.

Сфери використання показника вартості капіталу в діяльності підприємства:

служить мірою прибутковості операційної діяльності.

використовується у процесі здійснення реального інвестування.

служить базовим показником формування ефективності фінансового інвестування

критерієм прийняття управлінських рішень відносно використання оренди (лізингу) або придбання у власність виробничих основних засобів

використовується у процесі управління структурою цього капіталу на основі механізму фінансового леверіджу.

показник рівня ринкової вартості підприємства

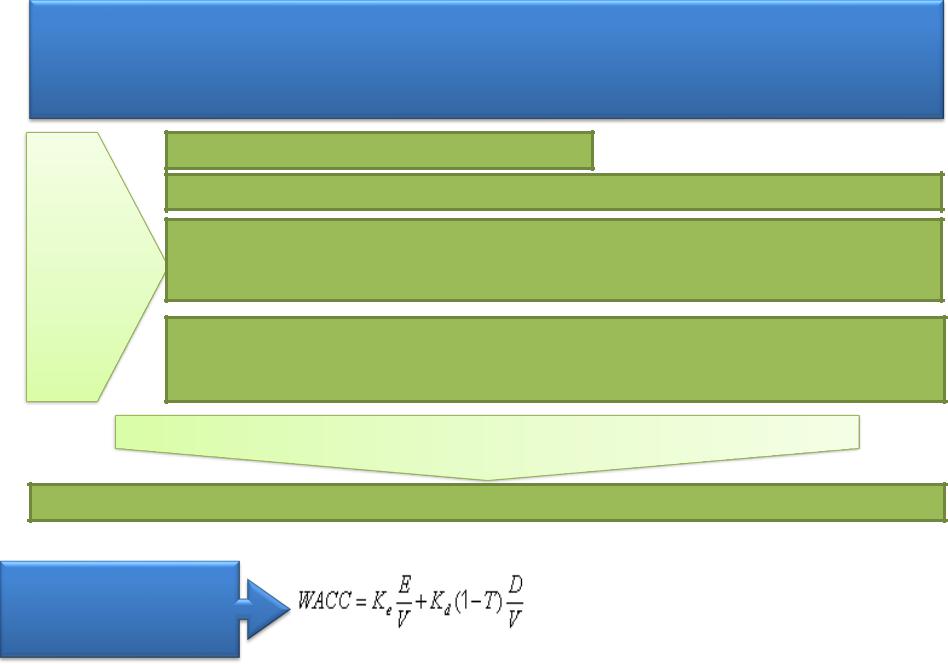

Оцінка вартості капіталу

Вартість капіталу – це загальна сума коштів, яку підприємство сплачує за користування визначеним обсягом фінансових ресурсів. Вартість капіталу виражається у вигляді річної процентної ставки (k), яку варто сплатити інвесторові (кредитору, акціонеру, корпорації) за використання його капіталу.

Моделі визначення |

вартості власного |

капіталу |

Модель постійних дивідендів

Модель прогнозованого зростання дивідендів (модель Гордона)

Модель оцінки капітальних активів (МОКА). Для визначення вартості акціонерного капіталу на основі МОКА необхідно оцінити безризикову ставку доходу, середньоринковий рівень доходу та спрогнозувати значення коефіцієнта для конкретного підприємства.

Модель “дохідність облігації + премія за ризик”. Очікувану дохідність акції за

цією моделлю визначають як дохідність облігацій цього самого підприємства плюс премія за ризик, пов’язаний з інвестуванням коштів у акції цього підприємства

Моделі визначення вартості позикового капіталу

Вартість банківського кредиту визначається процентною ставкою за наданим кредитом

Середньозважена вартість капіталу

(WACC)

де: |

Ке |

– |

показник вартості |

акціонерного |

капіталу; |

||

Kd |

– |

показник вартості боргових зобов'язань; |

|||||

Е |

– |

ринкова |

вартість |

акціонерного капіталу; |

|||

D |

|

– |

ринкова |

вартість |

зобов'язань; |

||

Т |

– |

|

ставка |

податку |

на |

корпорацію; |

|

V – сума ринкової вартості акціонерного капіталу і ринкової вартості зобов'язань.

3. Вартісний цикл капіталу корпорації.

Капітал корпорації постійно перебуває в русі. Основна мета управління фінансами корпорації полягає в тому, щоб у процесі цього руху його вартість зростала. У ринковій економіці

зростання вартості можливе тільки в тому разі, якщо корпорація конкурентоспроможна

Вартісний цикл корпорації — процес обороту капіталу щодо забезпечення його прибутковості та зміни становища підприємства, фірми або компанії на ринку

ІV ринкова вартість корпорації

Чим вища прибутковість і більші суми внутрішніх грошових потоків, тим вищі дивіденди і прибуток на одну акцію і тим вищий попит на акції

ІІІ формування внутрішнього грошового потоку (internal cash flow)

V формування зовнішніх джерел фінансування

Можливість доступу до фінансового ринку означає можливість розміщення нових  випусків цінних паперів

випусків цінних паперів

прибуток після сплати податків, амортизація тощо. Чим вища прибутковість корпорації, тим більша сума внутрішнього грошового потоку (за інших рівних умов)

ІІ прибутковість корпорації

Чим успішніше корпорація конкурує на ринку збуту, чим більший попит на її товари і послуги, тим вища норма прибутку на вкладений капітал

І конкурентна позиція

VI формування інвестиційних фондів

із зовнішніх, так і внутрішніх джерел

VII формування ресурсів для зміцнення конкурентної позиції

показує її місце на ринку даного товару чи товарної групи (ціна, географічний ареал збуту, якість товарів та послуг, технології та інформаційних систем дляя підвищення якості продукції тощо

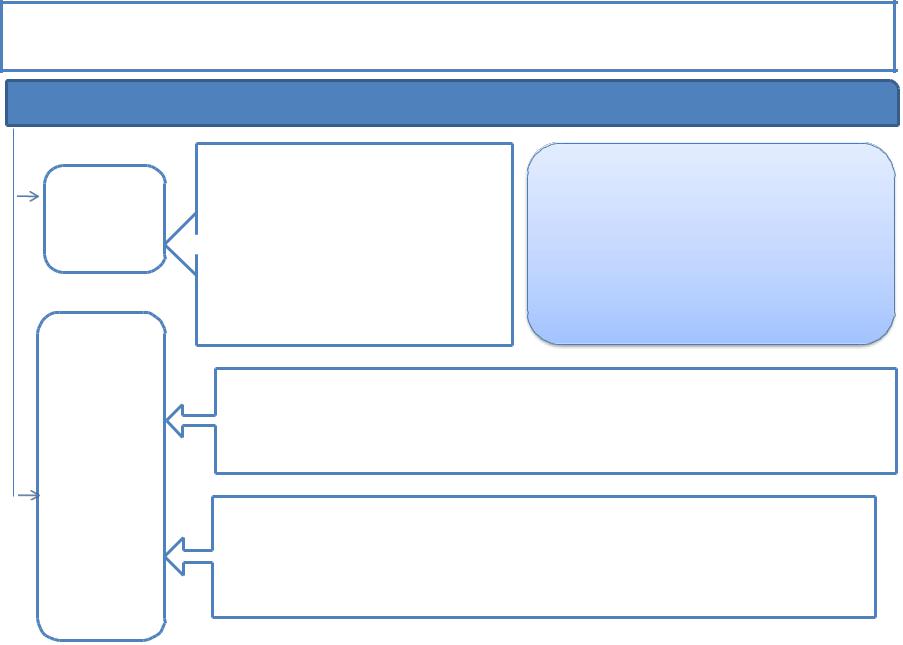

4. Взаємозв’язок корпоративних фінансів і фінансового ринку

Основною перевагою корпорації як форми організації бізнесу є простота передачі прав власності і порівняно швидке отримання додаткових грошових ресурсів за допомогою емісії нових пакетів акцій. Обидва ці переваги

Інвестор

Особи, які інвестують у фінансові активи

реалізуються на фінансовому.

Емітент

Особи, які

Корпорація випускають

фінансові активи

1. Емісія цінних паперів для залучення грошових коштів.

2.Грошові кошти, залучені за рахунок емісії цінних паперів.

3.Грошові кошти, що генеруються

активами.

4.Податки і збори на користь держави.

5.Дивіденди і проценти, що виплачуються інвесторам і кредиторам.

6.Після сплати податків, дивідендів і процентів частина коштів реінвестується в активи корпорації.

7.Комісійна винагорода, яка мас бути сплачена фінансовим посередникам (може сплачуватися готівкою).

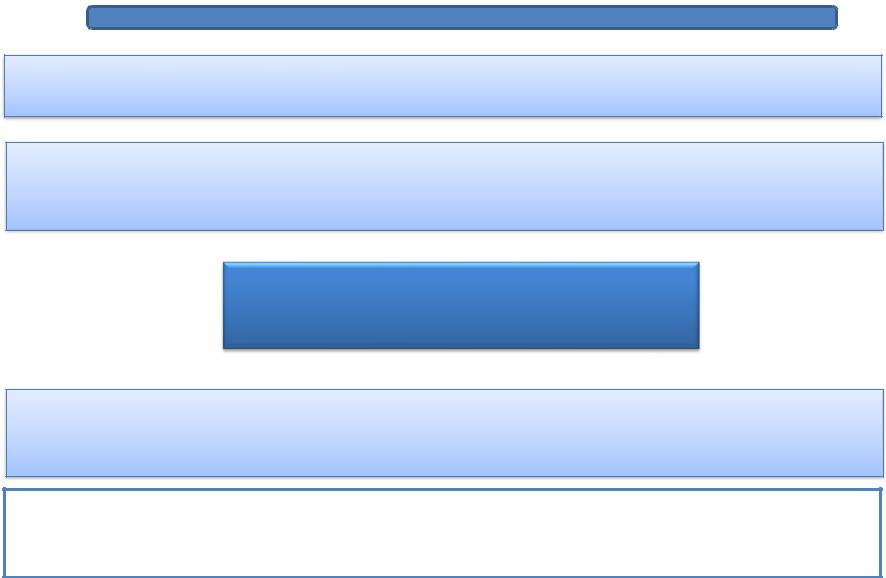

5. Фінансові ресурси, їх класифікації.

Фінансові ресурсами корпорацій називають грошові кошти, що перебувають у розпорядженні підприємства на постійній або тимчасовій основі.

Класифікація фінансових ресурсів

Власні

ресурси

Залучені

ресурси (зобов'я- зання)

Ресурси, залучені на постійній

призначені для забезпечення

основі, (власний

зростання підприємства,

капітал)(нерозподілений

збереження його економічної

прибуток, акціонерний

стабільності, а також поглинання

капітал, резервний капітал,

можливих збитків у результаті

додатковий капітал тощо)

підприємницьких ризиків. Функції –

операційна і захисна

це кошти, залучені підприємством на визначений строк на безкоштовній основі (державні субсидії, гранти, допомоги) або зобов'язання (кредиторська заборгованість за заробітною платою,

перед бюджетом, іншими господарюючими суб'єктами)

Ресурси, залучені на деякий період за певну плату з метою використання у фінансово-господарській діяльності для отримання прибутку (боргового капітал) (короткота довгостроковими боргові зобов'язання).

6. Доходи, витрати і фінансові результати

Підприємство будь-якої форми власності під час своєї діяльності здійснює певні витрати (матеріальних, нематеріальних, грошових і трудових ресурсів), пов’язані з простим і розширеним відтворенням основних та оборотних засобів, виробництвом і реалізацією продукції, наданням послуг, виконанням робіт, соціальним розвитком колективу тощо.

Доходи – це збільшення економічних вигод у |

Як економічні категорія дохід (виручка) є |

вигляді надходження активів або зменшення |

потоком грошових коштів та інших |

зобов’язань, які призводять до зростання |

надходжень за певний період, отриманий |

власного капіталу (крім зростання капіталу за |

від продажу продукції, товарів, послуг |

рахунок внесків власників) за звітний період |

|

|

|

Класифікація доходів підприємства

Формування і розподіл прибутку підприємства

Загальний дохід підприємства - це сума доходу, отриманого підприємством від всіх видів діяльності.

Валовий дохід підприємства становить грошову виручку від реалізації продукту (виконання робіт чи послуг), інших матеріальних цінностей і майна підприємства (включаючи основні фонди) тощо, зменшену на суму постійних витрат підприємства.

Прибуток - це частина виручки, що залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства.

Балансовий прибуток підприємства, загального доходу відняти загальні витрати підприємства Із балансового прибутку сплачується податок на прибуток. Величина, що залишилась, називається чистим прибутком.

Нерозподілений прибуток — це частина чистого прибутку, яка залишається у розпорядженні підприємства після виплати доходів власникам у вигляді дивідендів, формування резервного капіталу, поповнення статутного капіталу та використання на інші потреби.

Нерозподілений прибуток поділяється на асигновану й неасигновану частини:

•асигнована частина має певне цільове призначення (наприклад, для фінансування розвитку підприємства, проведення цільових програм тощо);

•неасигнована частина не має конкретного призначення.

7. Дивідендна

„Дивіденд” - частина прибуткуполітикапідприємства – емітента корпоративних прав, що

розподіляється між учасникамикорпораційтакого підприємства. відповідно до величини їх внеску до статутного (пайового) капіталу підприємства – емітента відповідно до умов емісії

корпоративних прав (розподілу часток), які засвідчують такий внесок

єформою розподілу прибутку і, це плата підприємства за право використання

відповідно, |

являється |

формою |

капіталу власників, отриманого в результаті |

обслуговування |

джерел |

власного |

розміщення корпоративних прав підприємства. |

капіталу з боку підприємства; |

|

винагорода за ризик інвестування у фінансово– |

|

|

|

|

господарську підприємства. |

Джерела виплати дивідендів : чистий прибуток, нерозподілений прибуток, резервний капітал

Дивідендна політика - керована |

Фактори, що визначають дивідендну |

|

діяльність підприємства, |

політику |

|

спрямована на забезпечення |

||

|

||

формування доходу власників |

Обмеження правового характеру і національні |

|

його корпоративних прав |

традиції; Обмеження контрактного характеру; |

Обмеження у зв'язку з недостатньою

обумовлена можливістю забезпечення |

ліквідністю; Обмеження у зв'язку з інтересами |

|

власників тощо |

||

ефективної реалізації корпоративних прав |

||

|

||

всіма власниками згідно з їх часткою у |

|

|

власному капіталі підприємства. |

|

Основні моделі формування дивідендної політики

Політика |

Суть |

|

|

консервативний підхід |

нарахування дивідендів по залишковій ознаці. |

|

підтримка стабільного співвідношення дивідендних виплат і прибутку |

|

|

компромісний підхід |

виплата постійних сум дивідендів |

|

виплата стабільних сум дивідендів з надбавкою за певних умов |

|

|

агресивний підхід |

Різке зниження розмірів дивідендів |

|

може несприятливо відбитися на вартості акцій, |

|

“сигналізуючи” про погіршення її показників |

|

|

Політика стабільних дивідендів |

додержуванні щорічного розміру дивіденду на акцію та ніколи його не |

|

знижувати. |

|

Підтримка стабільності або помірного зростання дивідендів, для того щоб |

|

уникнути значних коливань або непостійності в політиці виплат акціонерам |

|

|

Залишкова дивідендна політика |

політика, відповідно до якої компанія виплачує дивіденди тільки після |

|

задоволення своїх інвестиційних потреб, при цьому намагається підтримувати |

|

відповідне співвідношення між боргом та акціонерним капіталом”. |

|

|

Політика стабільного |

встановлюється відсоток з чистого прибутку |

(фіксованого) дивідендного |

|

виходу |

|

|

|

Компромісна дивідендна |

Використання такої політики засновано на реалізації п’яти цілей (цілі |

політика |

розташовані за ступенем їх важливості): 1. уникання скорочення проектів з |

|

позитивною чистою поточною вартістю для виплати дивідендів; 2. уникання |

|

скорочення суми дивідендів 3. уникання необхідності продавати акції; 4. |

|

підтримка відношення боргу до акціонерного капіталу (розглядається в якості |

|

довгострокової цілі); 5. підтримка запланованого рівня дивідендних виплат |

|

|