презентации финансі

.pdfОбслуговування державного (місцевого) боргу - операції щодо здійснення плати за

користування кредитом (позикою), сплати комісій, штрафів та інших платежів, пов'язаних з управлінням державним (місцевим) боргом. До таких операцій не належить погашення державного (місцевого) боргу. Видатки на обслуговування державного боргу є захищеними статтями видатків

Погашення державного (місцевого) боргу - операції з повернення позичальником кредитів (позик) відповідно до умов кредитних договорів та/або випуску боргових цінних паперів. Погашення боргу відбувається за рахунок здійснення амортизаційних платежів.

Амортизаційні платежі — фактичні виплати в національній та іноземній валюті, у формі товарів чи послуг для погашення основної суми боргу за конкретний період.

Витрати на обслуговування та погашення державного (місцевого) боргу здійснюються Міністерством фінансів України (місцевим фінансовим органом) відповідно до кредитних договорів

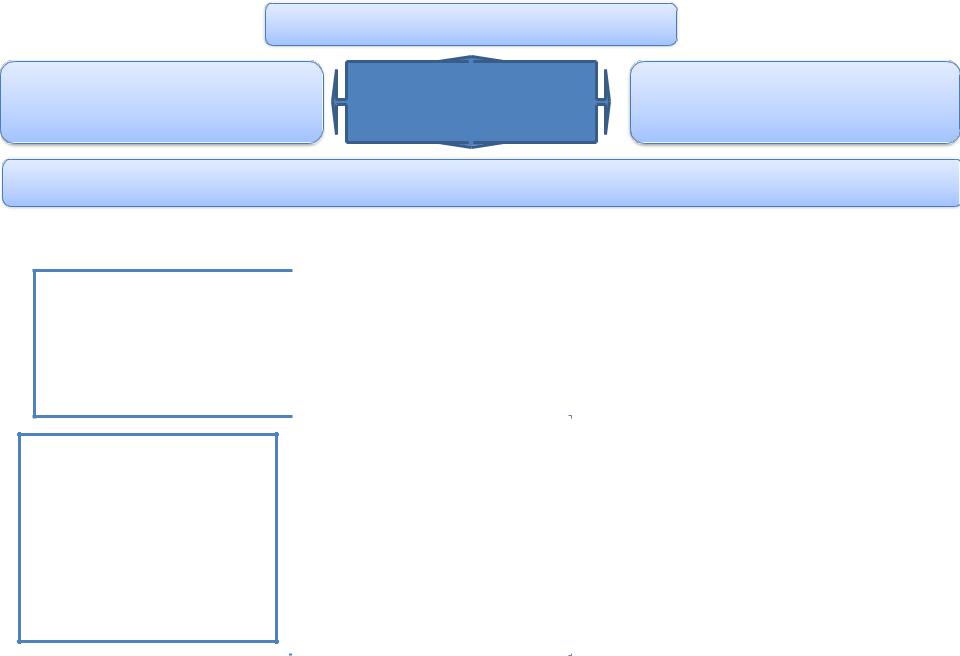

Чинники, що визначають розміри бюджетних видатків на обслуговування державного (місцевого) боргу

порушення графіка виплат; проведення переговорів із кредиторами; коливання курсу валют;

витрати на співробітництво з рейтинговими агенціями;

застосування методів управління державним (місцевим) боргом;

застосування штрафних санкцій.

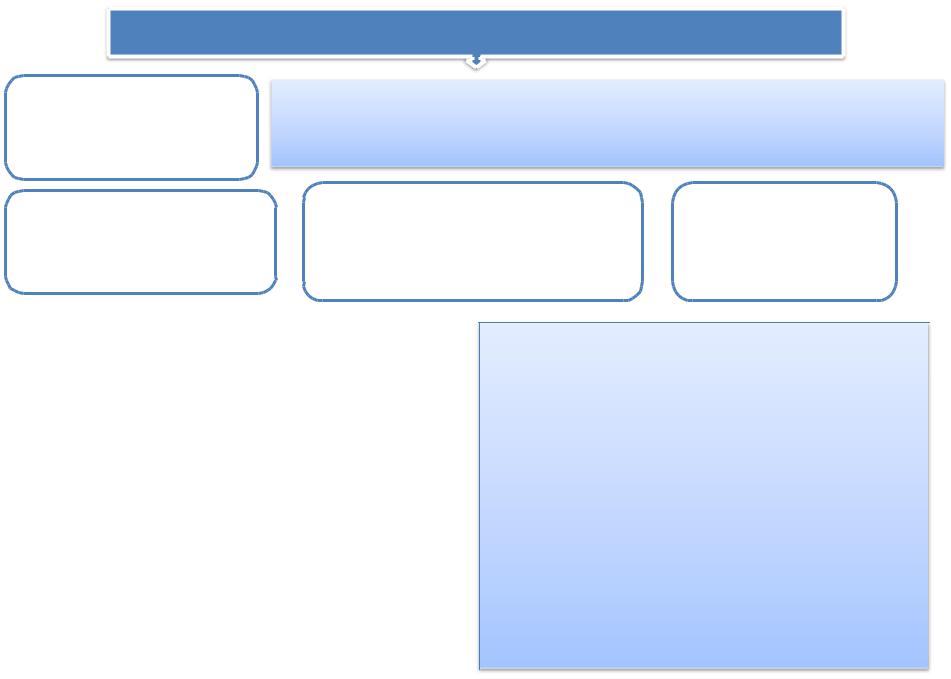

Ефективне управління державним боргом

Чинники, що впливають на ефективність управління державним боргом

рівень та стабільність розвитку економіки країни;

фінансова стабільність держави;

розвиток ринку державних боргових паперів;

диверсифікованість державних боргових інструментів;

обсяги грошової та товарної маси в обігу;

ставки позичкового процента;

рівень інфляції та інфляційних очікувань;

сталість курсу національної валюти;

«доларизація» економіки;

досконалість національного законодавства;

незалежність національної боргової політики від політики кредиторів тощо.

Скорочення видатків на обслуговування державного боргу можливе за умов застосування методів

управління державним боргом.

Існують два найпоширеніші методи : рефінансування боргів та реструктуризація Рефінансування боргу - погашення основної заборгованості і процентів за рахунок засобів, отриманих від розміщення нових позик.

Застосування реструктуризації та інших методів, за допомогою яких відбувається зміна обсягів та строків боргових виплат, може привести до зменшення видатків на обслуговування та погашення боргу в найближчій перспективі, але в довгостроковому періоді загальні затрати можуть зростати. На такий крок уряди йдуть, як правило, за наявності боргової кризи.

конверсія; консолідація; уніфікація; обмін за регресивним співвідношенням; відстрочка

погашення; анулювання.

Конверсія — це зміна дохідності позики. Держава найчастіше знижує розмір виплачуваних відсотків за позикою, однак можливе і підвищення дохідності позики.

Консолідація — це зміна умов позики, пов’язана з їх строками. Зміна строків може відбуватися як у бік збільшення, так і в бік зменшення строку уже випущених позик. У деяких випадках можливе поєднання консолідації з конверсією.

Уніфікація позики — це об’єднання кількох позик в одну. Уніфікація може проводитися одночасно з консолідацією, але може бути проведена і поза нею.

Обмін за регресивним співвідношенням державних цінних паперів попередніх позик на нові проводиться з метою скорочення державного боргу. Це небажаний метод управління державним боргом, оскільки означає часткову відмову держави від своїх зобов’язань.

Відстрочка погашення — це перенесення строків виплати боргу. Вона відрізняється від консолідації тим, що під час відстрочки не лише переносяться строки погашення, а й припиняється виплата відсоткових доходів.

Реструктуризація — це використання у комплексі повністю чи частково згаданих вище методів.

Анулювання державного боргу — це заходи, внаслідок яких держава повністю відмовляється від своїх боргових зобов’язань. Це може призвести до дефолту, тобто неможливості держави виконувати свої зовнішні зобов’язання. У такому випадку всі держави-кредитори можуть застосувати до країни-боржника досить жорсткі санкції, тому дефолт є дуже нечастим явищем.

Одним із сучасних методів управління державним боргом є викуп боргу, тобто надання державі-боржникові

можливості викупити свої боргові зобов’язання на вторинному ринку цінних паперів, з дисконтом за іноземну валюту.

Лекція. Корпоративні фінанси

ПЛАН

1.Сутність і функції корпоративних фінансів, принципи їх організації.

2.Капітал корпорації, його ціна і структура.

3.Вартісний цикл капіталу корпорації.

4.Взаємозв’язок корпоративних фінансів і фінансового ринку.

5.Фінансові ресурси, їх класифікації.

6.Доходи, витрати і фінансові результати.

7.Дивідендна політика корпорацій.

8.Фінансовий менеджмент.

Корпорація як основна форма юридичної особи в сучасній ринковій економіці

Корпорація* – юридична особа створена спеціально з метою ринкового виробництва товарів і послуг і яка є джерелами прибутку чи іншої вигоди для своїх власників

Є основною інституційною формою підприємництва

Представлені в усіх секторах економіки (фінансовому та нефінансовому секторі)

Матеріальними носіями корпоративних фінансових відносин виступають фінансові ресурси, які формуються у корпоративних субєктів за рахунок грошових доходів і надходжень, а використовуються на забезпечення її діяльності та підвищення добробуту її власників.

Корпоративні фінанси – це система економічних відносин корпорації як з іншими суб'єктами господарювання, так і всередені самої корпорації у ході формування, розподілу та використання її фінансових ресурсів, з метою принесення її власникові (власникам) вигоди та/або з метою збільшення ринкової вартості активів.

Сутність і функції корпоративних фінансів, принципи їх

організації

Корпоративні фінанси характеризують фінансові відносини, що виникають у процесі функціонування корпоративних підприємств та здійснення корпоративного управління.

Корпоративні об'єднання

утворюються як асоціації, корпорації, консорціуми, концерни, інші об'єднання підприємств, передбачені

чинним законодавтвом

Корпоративне управління – система відносин,

яка визначає правила та процедури прийняття рішень щодо діяльності господарського товариства та здійснення контролю, а також розподіл прав і обов'язків між органами товариства та його учасниками стосовно управління ним.

Під поняттям «корпоративні фінанси» розуміється специфічна сфера фінансових відносин, яка включає в себе систему аналітичного, методичного та інформаційного забезпечення фінансової та інвестиційної діяльності компаній.

Передбачають об'єднання та інтеграцію фінансових активів з метою їх збільшення для одержання прибутку чи іншого ефекту.

Є складовою корпоративних фінансових відносин

*Корпоративні відносини - відносини, що виникають, змінюються та припиняються щодо корпоративних прав.

Функції корпоративних фінансів

|

Інформаційна функція |

|

|

функція формування |

функції |

функція розміщення і |

|

капіталу |

використання капіталу |

||

|

функція контролю за формуванням, розміщенням і використанням капіталу

формування капіталу:

Призначення цієї функції полягає у формуванні капіталу корпорації через

залучення його з фінансового ринку

фінансова функція,

передбачає розроблення фінансової політики корпорації і прийняття фінансових управлінських рішень щодо оптимальної структури капіталу корпорації

|

розміщення і використання |

контроль за формуванням, |

|

||

|

капіталу: |

розміщенням і |

|

||

|

|

|

|

використанням капіталу : |

|

|

Призначення полягає в |

|

|

||

|

|

|

|

||

|

|

Важливість контрольної функції |

|

||

|

розподілі капіталу та його |

|

|

||

|

використанні, тобто в |

|

пояснюється тим, що фінансові |

|

|

|

інвестуванні |

|

фонди в будь-яких агентів |

|

|

|

|

|

|

ринкових відносин обмежені |

|

|

|

|

|

|

|

|

|

|

|

певною сумою, яку треба |

|

інвестиційна функція, |

|

|

|

||

|

|

витрачати ефективно в умовах |

|

||

|

пов’язана з розробленням |

|

|

невизначеності і ризику |

|

|

інвестиційної політики |

|

|

|

|

|

Інформаційна функція |

|

|||

|

корпорації спрямована на |

|

|

|

|

|

|

|

Реалізація завдяки властивості |

|

|

|

ефективне використання |

|

|

|

|

|

|

|

фінансових ресурсів корпорації |

|

|

активів з метою одержання |

|

|

|

||

|

|

формуватися, розміщуватись і |

|

||

прибутку, тобто подальшим |

|

|

|

||

|

|

використовуватись у єдиному |

|

||

|

зростанням капіталу. |

|

|

|

|

|

|

|

грошовому еквіваленті, зберігаючи |

|

|

|

|

|

|

|

|

|

|

|

|

свою інформативність |

|

|

|

|

|

|

|

|

|

|

|

|

|

Принципи організації корпоративних фінансів

|

Принцип |

|

|

|

|

Надання корпораціям повної самостійності в прийнятті і реалізації |

|||||||||

|

|

|

рішень у виробничому та інноваційному розвитку, виходячи з наявних |

||||||||||||

саморегулювання |

|

||||||||||||||

|

матеріальних і трудових ресурсів |

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

При |

розробці |

|

фінансової |

стратегії |

підприємства необхідно |

||||||||

|

Самоокупність та |

|

|

Розподіл джерел |

|

Формування |

|||||||||

|

|

враховувати такі стратегічні цілі: |

|

фінансових |

|||||||||||

|

самофінансування |

|

|

фінансування на власні |

|||||||||||

|

|

|

максимізація прибутку підприємства; |

|

резервів |

||||||||||

|

|

|

|

|

|

|

|

|

та позикові |

|

|||||

|

|

оптимізація структури капіталу; |

|

|

|

|

|||||||||

|

|

досягнення |

|

прозорості |

фінансово- |

|

економічного |

стану |

|

||||||

|

|

|

|

|

|||||||||||

На організацію корпоративних фінансів: |

|

|

|

|

|

|

|||||||||

• |

сфера |

підприємства; |

(матеріальне |

|

|

|

|

|

|

||||||

|

діяльності |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

привабливості |

|

|

|

|||

виробництво,забезпеченняневиробнича сфераінвестиційної); |

|

|

|

||||||||||||

•галузева |

|

|

|

підпорядкованість |

|

|

|

|

|

|

|||||

|

|

|

підприємства; |

|

|

|

|

|

|

|

|

||||

(промисловість, транспорт, будівництво, |

|

|

|

|

|

|

|||||||||

сільське господарство, торгівля тощо); |

|

|

|

|

|

|

|||||||||

• види (напрямки) діяльності (експорт, |

|

|

|

|

|

|

|||||||||

імпорт); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• |

організаційно-правова |

форма |

|

|

|

|

|

|

|||||||

(проявляється |

у процесі |

|

формування |

|

створення |

ефективного |

фінансового |

|

|||||||

капіталу |

(статутного |

фонду), |

розподілу |

|

|

||||||||||

|

механізму; |

|

|

||||||||||||

прибутку, |

|

утворення |

грошових фондів, |

|

|

|

|||||||||

|

|

використання ринкових способів залучення |

|

||||||||||||

внутрішньовідомчого розподілу засобів, у |

|

|

|||||||||||||

|

додаткових фінансових ресурсів. |

|

|||||||||||||

взаємовідносинах із бюджетом тощо). |

|

|

|||||||||||||

|

|

|

|

|

|

||||||||||

2. Капітал корпорації, його ціна і структура.

Капітал корпорації утворюється з окремих частин: власного (акціонерного)

капіталу, що складається з оплачених акцій, нерозподіленого прибутку, резервного капіталу і зобов’язань за випущеними борговими інструментами. Співвідношення складових капіталу корпорації являє собою його структуру.

Позиковий (борговий) капітал розглядається як важіль — леверидж, на який спирається корпорація з метою розширення загальної суми капіталу, необхідної їй для прибуткового й ефективного функціонування.

Акціонерний капітал, а також боргові зобовязання корпорації, становлять складну

категорію — функціонуючий капітал

корпорації

Робочий капітал корпорації (Gross working capital) показує обсяг інвестованих коштів в оборотні активи (підсумок ІІ розділу активу)

Чистий робочий капітал (Net Working Capital) показує суму перевищення поточних активів над поточними зобов’язаннями

Постійний (перманентний) робочий капітал – мінімально необхідний обсяг

інвестицій в оборотні активи для забезпечення безперервного здійснення діяльності

компанією Змінний робочий капітал – додатковий робочий капітал, що формується як

відповідь на зміну цін, обсягів виробництва тощо. Може носити сезонний характер

|

Теорії корпоративних фінансів |

|

||||||

Напрям |

|

|

Постулати |

|

|

|

||

|

|

|||||||

|

Описовий підхід до систематизації способів та методів покриття потреби в капіталі. Типові критерії |

|||||||

Класична |

систематизації: правовий статус, походження капіталу, строковість та оподаткування; |

|||||||

Проектне фінансування та самоокупність проектів; |

|

|

|

|||||

теорія |

|

|

|

|||||

Фінансовий аналіз ґрунтується на показниках звітності та концентрується на аналізі фінансової |

||||||||

|

||||||||

|

стійкості, прибутковості та кредитоспроможності підприємств тощо |

|

||||||

|

|

|

||||||

|

|

вперше довів, що вкладання заданого обсягу капіталу в один об’єкт |

||||||

|

Концепція Марковіца |

інвестицій є більш ризиковим, ніж інвестування цієї ж суми в різні |

||||||

Неокла- |

|

об’єкти (диверсифікація). |

|

|

|

|||

сична |

Концепція Міллера- |

обґрунтовано |

теорему, |

яка |

характеризує |

причинно-наслідкові |

||

теорія ( |

зв’язки між ринковою вартістю підприємства (його корпоративними |

|||||||

Модільяні |

||||||||

побудо- |

правами), структурою та вартістю капіталу. |

|

||||||

|

|

|||||||

вана на |

|

характеризує процес формування ринкової ціни окремих цінних |

||||||

гіпотезі |

САРМ (В. Шарп, Дж. |

паперів (інших об’єктів реальних і фінансових інвестицій) за умов |

||||||

доско- |

Лінтнер, Дж. Моссін) |

досконалого ринку капіталів та з урахуванням систематичного |

||||||

налого |

|

ризику, який не підлягає диверсифікації |

|

|||||

|

|

|

|

|

|

|

||

ринку) |

Біхевіористичні |

досліджує вплив інформації на поведінку учасників ринку капіталів |

||||||

|

за різних |

рамкових умов |

з метою прогнозування та управління |

|||||

|

фінанси (Д. Канеманн) |

|||||||

|

поведінкою учасників фінансових відносин. |

|

||||||

|

|

|

||||||

|

|

|

|

|

|

|

||

|

теорія асиметричної |

переваги |

в |

інформаційному |

забезпечення |

окремих суб’єктів |

||

|

фінансово-економічних відносин створюють умови для отримання |

|||||||

|

інформації |

|||||||

|

ними додаткових доходів (“інформаційна рента”) |

|||||||

|

|

|||||||

|

|

|

||||||

|

|

досліджує питання делегування повноважень з управління майном |

||||||

|

теорія агентських |

та капіталом в рамках договірних відносин (принципал-агент |

||||||

|

відносин). Головна мета теорії - оптимізувати фінансові відносини та |

|||||||

|

відносин |

|||||||

|

узгодити умови відповідних договорів і законодавчих актів таким |

|||||||

|

|

|||||||

чином, щоб забезпечити баланс інтересів принципала та агента.