Мультиколінеарність не існує

Мультиколінеарність існує

Мультиколінеарність невизначена

Мультиколінеарність від’ємна

В якій із теорем двоїстості говориться про те, що двоїста оцінка характеризує приріст цільової функції, який зумовлений малими змінами вільного члена відповідного обмеження:

5

2

4

1

3

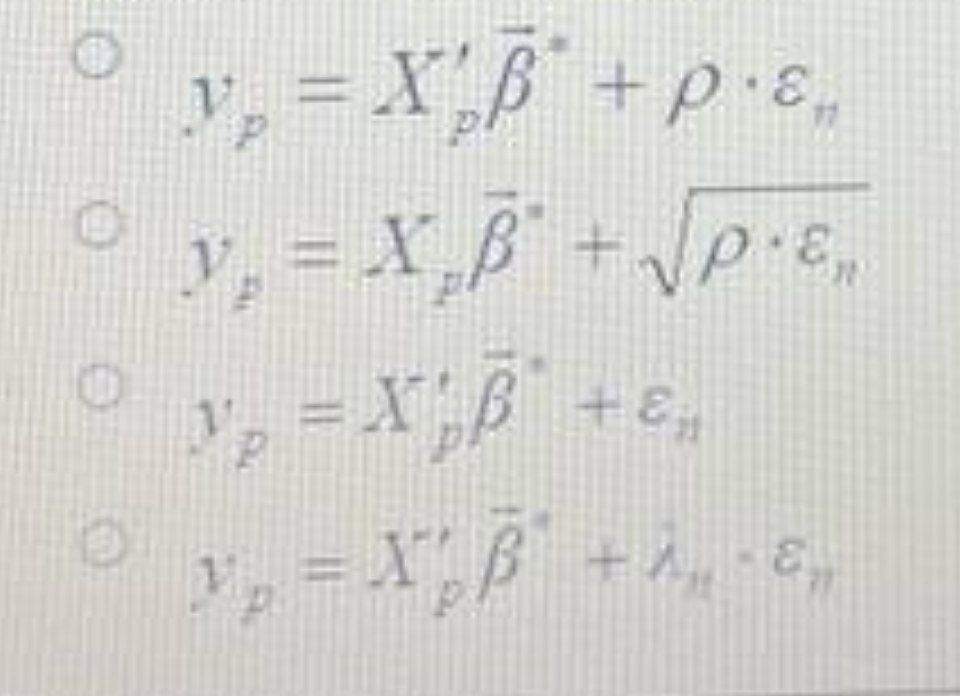

Формула найкращого незміщеного прогнозу при автокореляції має вигляд:

1

2

3

4

Основні змінні оптимального плану прямої задачі означають:

Невикористані обсяги (залишки) ресурсів

Інший варіант

Обсяги виробництва кожного виду продукції

Використання і-го ресурсу для виробництва продукції

Перевищення ціни на продукцію

Скільки існує способів визначення статусу ресурсів:

4

1

2

3

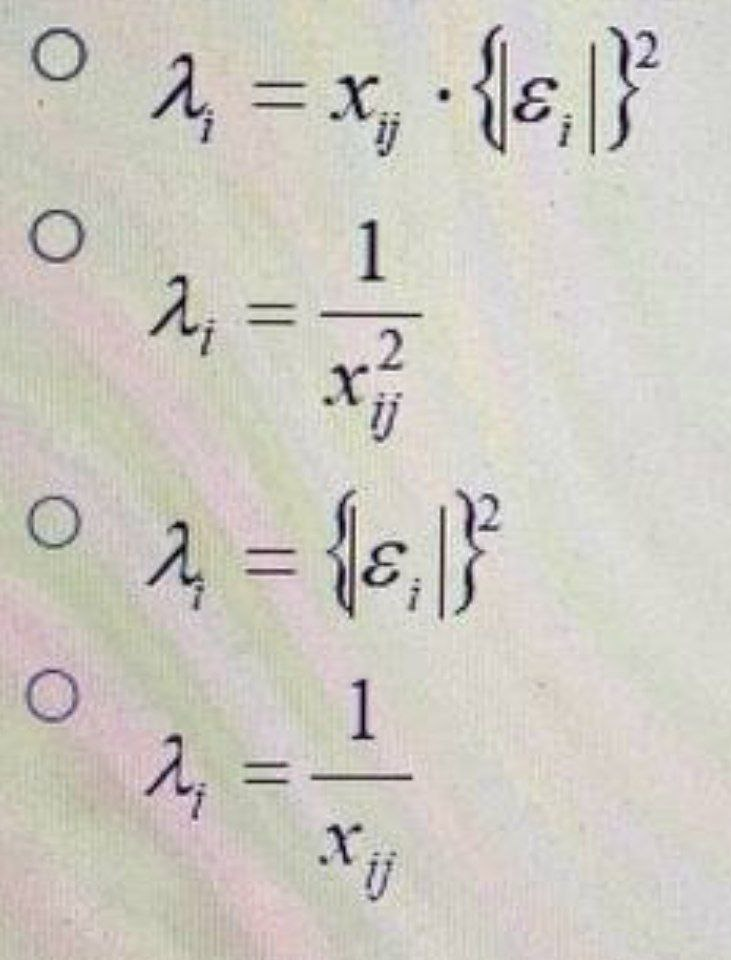

В матриці S значення ʎ обчислюються за трьома гіпотезами. Вказати, яка з гіпотез є невірною:

1

2+

3+

4+

До алгоритму розв’язання задачі лінійного програмування графічним методом не входить такий етап:

Перехід до нового опорного плану задачі здійснюється визначенням розв’язувального елемента та розрахунками елементів нової симплексної таблиці

Визначення півплощини, що відповідають кожному обмеженню задачі (2)

Знаходження багатокутника розв’язків задачі лінійного програмування

Побудова вектора N=(c1;c2), що задає напрям зростання значення цільової функції задачі (4)

Побудова прямих, рівняння яких дістаємо заміною в обмеженнях задачі знаків нерівностей на знаки рівностей (1)

До алгоритму розв’язання задачі лінійного програмування графічним методом не входить такий етап:

Перевірка опорного плану на оптимальність за допомогою оцінок ∆j

Перехід до нового опорного плану задачі здійснюється визначенням розв’язувального елемента та розрахунками елементів нової симплексної таблиці

Побудова прямих, рівняння яких дістаємо заміною в обмеженнях задачі знаків нерівностей на знаки рівностей

Побудова симплексної таблиці

Визначення початкового опорного плану задачі лінійного програмування

Визначити, в якою випадку задача лінійного програмування не має оптимального плану:

За необмеженої області допустимих розв’язків (-)

За чітко обмеженої області допустимих розв’язків

За пустою областю допустимих розв’язків ?

За взятою малою величиною випадкової величини

Ресурси, які використовуються для виробництва продукції, умовно можна поділити на:

Дефіцитні та скінченні

Скінченні та нескінченні

Дефіцитні та недефіцитні

Рентабельні та нерентабельні

Для методу Гоморі позначення {} означає

Круглі душки

Немає таких позначень

Дробову частину числа

Цілу частину числа

Передумовою виникнення мультиколінеарності в моделі є:

Використання малої скінченної сукупності спостережень

Математичне сподівання залишків дорівнює нулю для всіх спостережень

Дисперсія і коваріація оцінок параметрів різко збільшуються

Незалежні змінні моделі не зв’язані із залишками

В якому методі транспортної задачі визначають різницю між двома найменшими вартостями в кожному рядку і стовпчику транспортної таблиці

Метод північно-західного кута

Метод мінімальної вартості

Метод апроксимації Фогеля

Метод подвійної переваги

Оцінка Bj показує:

На скільки одиниць зміниться У, якщо Х зросте на 1 одиницю, коли інші Х є незмінними за інших незмінних умов

Відхилення, викликані випадковими величинами збуренням, які практично не можуть бути враховані в моделі

Константа, яка показує чому дорівнює У

На скільки одиниць зміниться У, якщо Х зросте на 1 одиницю, якщо інші Х змінюються за інших змінних умов

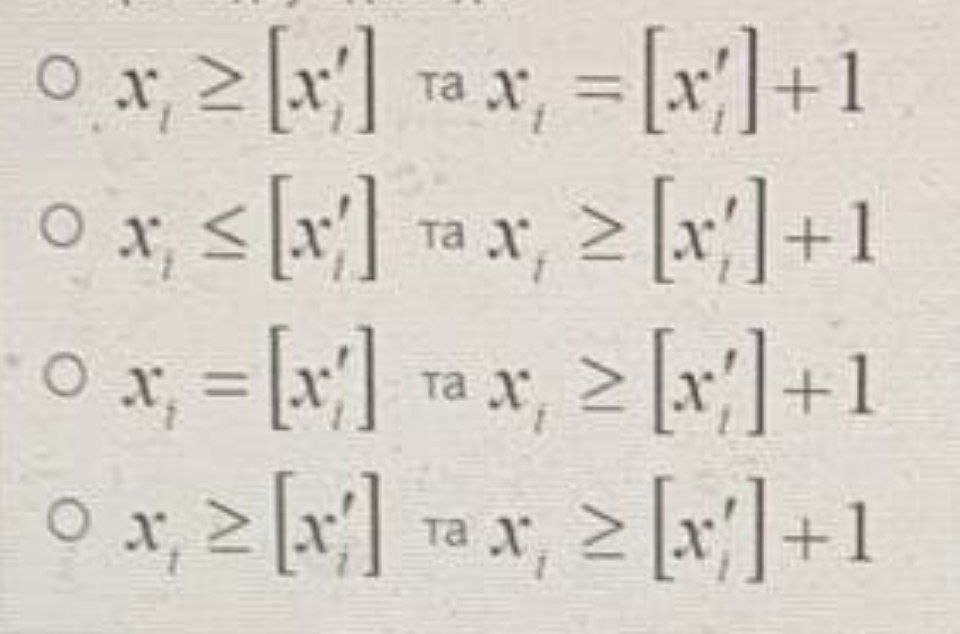

Для методу «гілок і меж» записують два обмеження, що відтинають нецілочислові розв’язки, а саме:

1

2

3

4

Матриці Р^-1 та S^-1:

Коригують інформацію за наявності гетерокседастичності та свідчать про необхідність врахувати можливу зміну залишків для кожного спостереження

Оцінює параметри економетричної моделі

Корегують оцінки значущості параметрів моделі

Визначають кількісні залежності між дисперсією пояснювальної змінної, яка може викликати гетероскедаксичність, та значеннями цієї змінної

Стохастичною називається така адекватна економіко-математична модель, яка містить: