Понятие и классификация издержек.

Различают издержки прямые и косвенные; внешние и внутренние; постоянные и переменные; краткосрочные и долгосрочные.

Издержки – затраты на создание и реализацию продукции в денежной форме.

Прямые издержки – затраты на пр-во продукции непосредственного производителя. Это с/с фирмы. Косвенные издержки – косвенные издержки на пр-во продукции несет государство, финансируя некоторые убыточные отрасли или предприятия, образование, медицину, оборону и т.д.

Внешние издержки (явные)– расходы фирм на закупку рес-в труда, сырья, топлива, энергии. Эти издержки отражаются в бухгалтерской отчетности поэтому их еще называют бухгалтерские.

Внутренние (неявные) – затраты на собственные рес-ы, которые имеют не денежный характер и фирма их не оплачивает. Совокупность внешних и внутренних издержек называют экономическими издержками

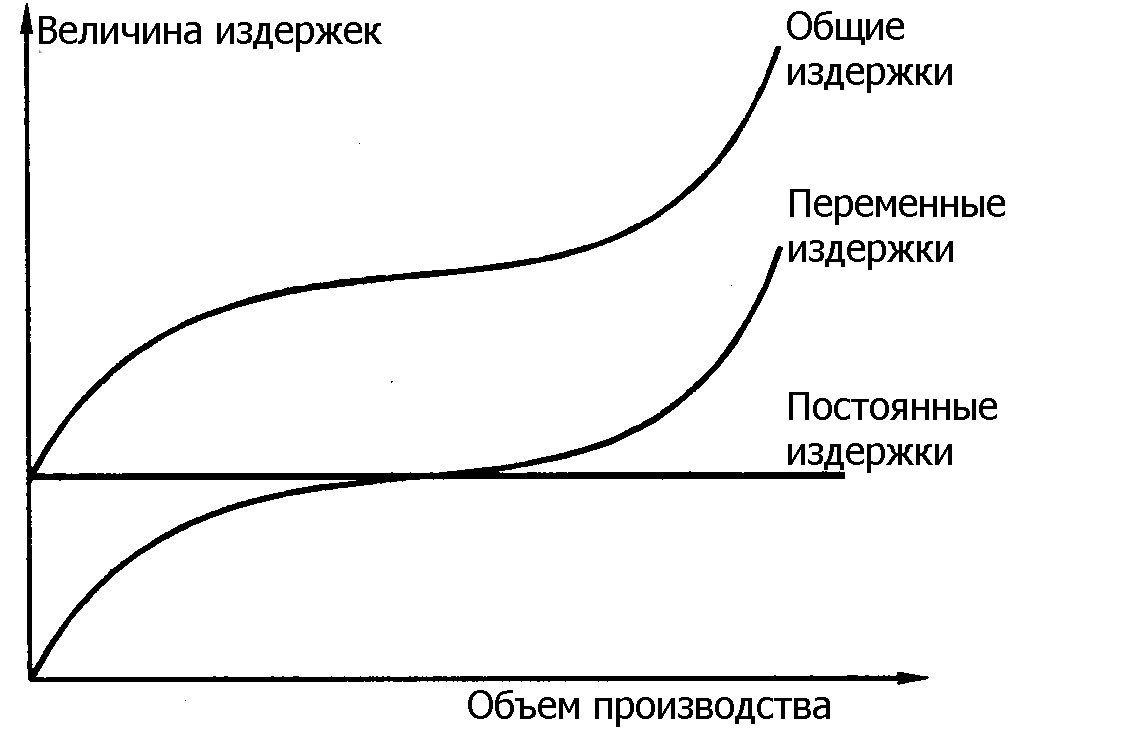

Издержки пр-ва в краткосрочном периоде.

В краткосрочном периоде количество одних факторов пр-ва остается неизменным, а других меняется. Поэтому издержки делят на постоянные и переменные. Поскольку величина постоянных издержек на коротком временном интервале не меняется на графике они выглядят горизонтальной линией. К постоянным издержкам (FC) относят затраты по использованию зданий, сооружений, оборудования, расходы на капремонт, административные расходы.

Переменные издержки (VC) – затраты величина которых зависит от объема пр-ва. Это расходы на сырье, топливо, энергию, з/п.

Общие или валовые издержки (TC) – сумма постоянных и

переменных издержек (ТС=FC+VC).

На начальных стадиях пр-ва переменные издержки растут более высокими темпами, чем выпускаемая продукция. При достижении оптимального объема пр-ва темпы их роста снижаются, но при дальнейшем увеличении пр-ва они снова начинают возрастать высокими темпами. Другая группа издержек это средние издержки, которые показывают величину затрат на единицу продукции. Различают средние постоянные издержки (АТС). AFC=FC/Q.

Средние переменные издержки (AVC) – величина переменных издержек на единицу продукции. AVC=VC/Q. Средние общие издержки (АТС) – их величина на единицу продукции. АТС=ТС/Q. Для анализа поведения издержек фирмы на выпуск каждой единицы продукции используется понятие предельных издержек (МС) – это прирост общих издержек на пр-во дополнительной единицы продукции. МС= ∆ТС/∆Q . На графике покажем вид каждой группы издержек, где кривая МС пересекает кривые AVC и АТС в точке их минимума. Показатели предельных издержек служат критерием при определение оптимально объема выпуска.

Издержки пр-ва в долгосрочном периоде.

В долгосрочном периоде фирма может изменить объем всех использованных факторов. Все издержки поэтому становятся переменными. Рассматривается поэтому лишь динамика средних издержек. Долгосрочные издержки пр-ва отражают изменение затрат в зависимости от изменения масштабов пр-ва. Воздействие изменения масштаба пр-ва на объем выпуска называется эффектом масштаба пр-ва. Он может быть положительным, постоянным и отрицательным.

Положительный эффект масштаба пр-ва имеет место тогда, когда выпуск продукции растет более быстрыми темпами, чем средние издержки. Этому способствует экономия фирмы на масштабе, специализации и управлении. Постоянный эффект от роста масштаба возникает тогда, когда рост объема пр-ва пропорционален росту объему используемых рес-в. Тогда на определенном интервале средние издержки не меняются. Отрицательный эффект возникает тогда, когда происходит более быстрый рост издержек по сравнению с ростом объема пр-ва

Излишек потребителя- разница между максимальной ценой, по которой потребитель готов приобрести товар, и той ценой, по которой он его приобретает. Излишек производителя – это разница между текущей рыночной ценой товара и минимальной ценой, по которой производитель готов продать свой товар.