1.3. Необходимость фискальной политики.

Как уже освещалось ранее, в п.1.2, ценность вмешательства государства в управление рыночной экономикой, бесспорно, значительна. Её необходимость также исходит из целей и задач самой политики.

В экономической теории присутствуют разнообразные точки зрения на методы и необходимость проведения фискальной политики. Они выражены в различных направлениях экономических теорий. Основные из них заключаются в следующих взглядах на проведение фискальной политики.

Главная идея кейнсианской теории состоит в том, что налоги – это главный рычаг регулирования экономической системы. Именно поэтому Джон Мейнард Кейнс рассматривал снижение налогов как главный фактор роста совокупного спроса и, как следствие, роста реального ВНП.

Теория монетаризма (М. Фридмен, А. Мельтцер, Ф. Кейган, Ф. Хайек;70—80-е гг. XX в.) гласит, что налоги воздействуют на обращение денежной массы вместе с другими компонентами и через них изымается избыточное количество денег. Благодаря этому снижаются неблагоприятные для развития экономики факторы.

В большей степени роль налогов как одного из важнейших факторов развития и регулирования экономики рассматривает теория экономики предложения (Дж. Гилдер, А. Лаффер, М. Фелдстайн, М. Эванс; 70—80-е гг. XX в.). Согласно этой теории сокращение налогового обременения ведет к значительному росту инвестиционной и предпринимательской деятельности. Известный американский экономист А.Лаффер выявил зависимость бюджетного дохода от величины налоговых ставок.

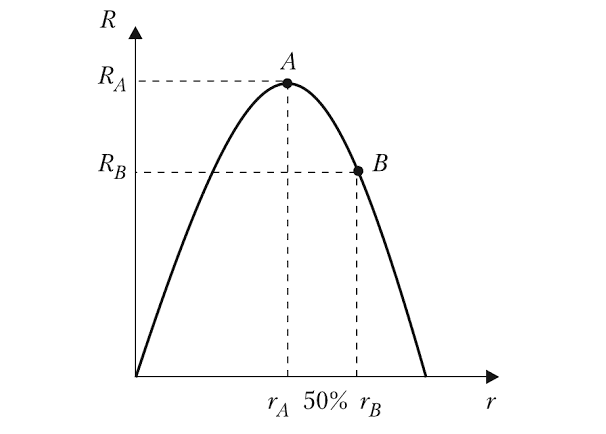

Эффект Лаффера наглядно представлен кривой Лаффера 21(рис.2), где R - налоговые поступления, r - значение ставок подоходного налога. Эта кривая показывает зависимость получаемых государством сумм подоходного налога от ставок налога. Если r = 0, то государство не получит налоговых поступлений. При r = 100% общие налоговые поступления также равны нулю, т.к. отсутствуют стимулы к увеличению дохода. В точке A при ставке r = 50% налоговые поступления будут максимальными, затем пойдут на спад при росте налоговых ставок (RB< RA).

Рис.2

Кривая Лаффера22

Рис.2

Кривая Лаффера22

Следовательно, существуют различные точки зрения на необходимость бюджетно-налоговой политики. Но опираясь на данные теории, ее необходимость также непосредственно определяется и целями самой экономики в текущий период.

Если целью является экономический рост, стимулирование совокупного спроса и деловой активности, то правительству необходимо применить стимулирующую (экспансионистскую) фискальную политику, увеличивающую государственные расходы и снижающую налоги.

Если целью является борьба с инфляцией, ее сдерживание, то правительству в лице необходимо провести уже сдерживающую (рестриктивную) фискальную политику, сокращая государственные расходы и увеличивая налоги.

Необходимость в подобной политике возникает непосредственно тогда, когда правительство считает, что экономика нуждается в посторонней помощи для того, чтобы приспособиться к сложившейся экономической ситуации или изменить направление своего развития. Как правило, правительство старается, прежде всего, поддерживать стабильные цены, уровень занятости, а также рост и развитие экономики. Важнейшее значение фискальной политики также проявляется во влиянии на совокупный спрос и предложение, т.к. необходимо стараться поддерживать их в состоянии, близком к равновесию.

Таким образом, бюджетно-налоговая политика является одной из основных в системе государственного управления. Рынок берет на себя исполнение далеко не всех функций, обеспечивающих запросы общества, поэтому часть доходов необходимо перераспределять через налоговую систему и бюджеты разных уровней.