Виконання розрахунків

Аналіз ймовірності банкрутства та рейтингова оцінка діяльності підприємства

Мета: оцінка можливості банкрутства підприємства та комплексна оцінка діяльності підприємства.

Для оцінки ризику банкрутства підприємства використати один із існуючих наукових моделей визначення ймовірності банкрутства суб’єкта господарювання.

Для прогнозування банкрутства у світовій практиці використовується система показників:

Коефіцієнт Бівера (КБ) – використовують для своєчасного визначення формування незадовільної структури балансу;

Модель Таффлера (ZТ) – розроблено у 1997 р. тощо.

Модель Таффлера – ZТ = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

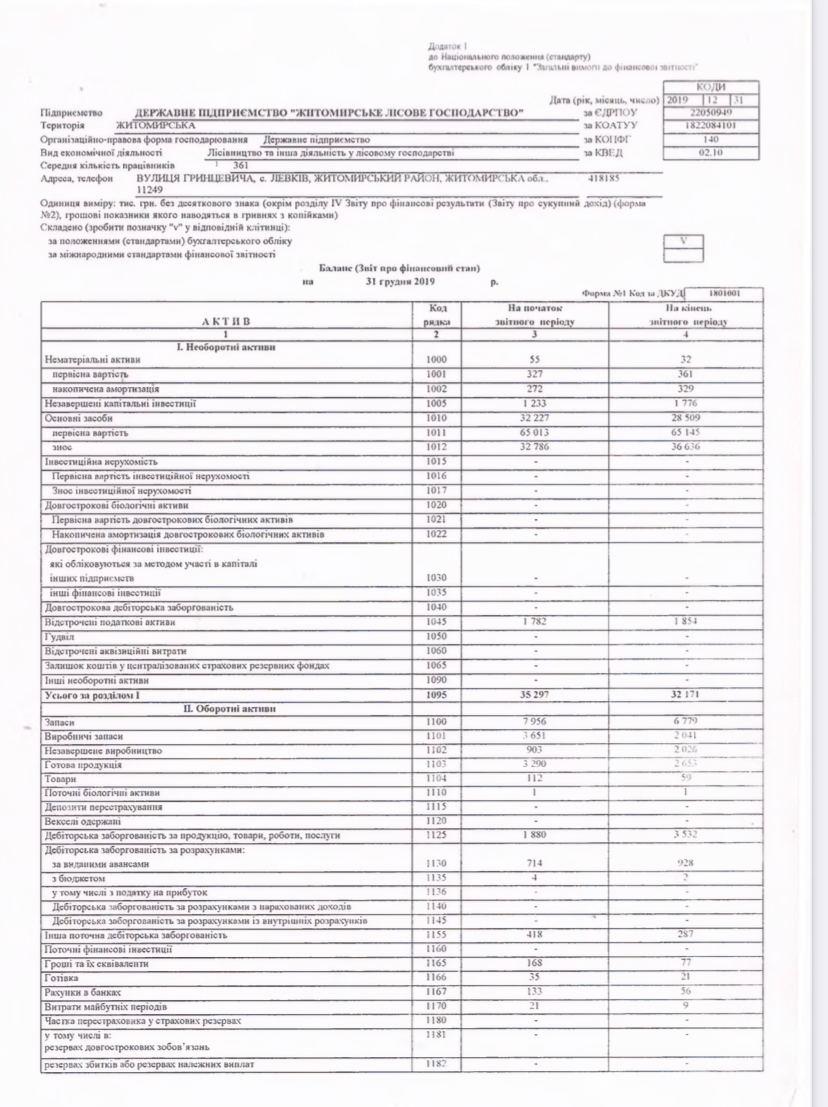

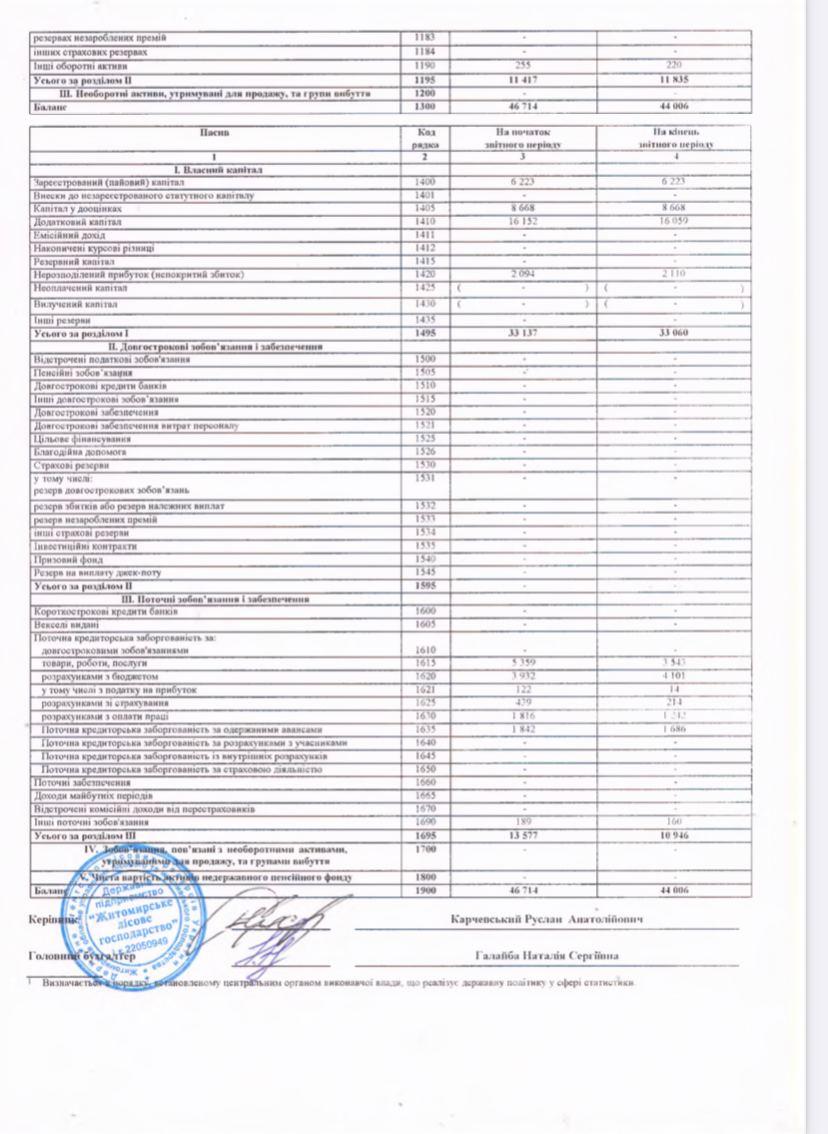

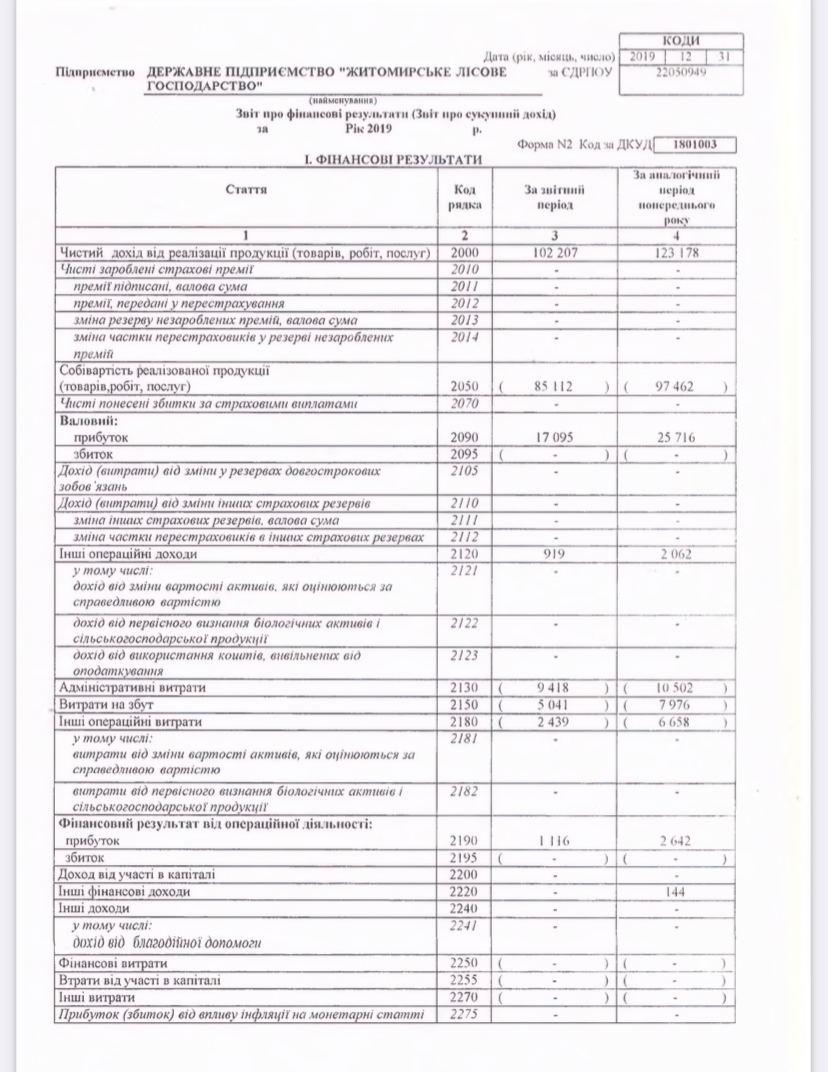

Прибуток від реалізації Ф№2 р. 2000-(р.р.2050+2130+2150)

Х1= –––––––––––––––––––––––––––– = –––––––––––––––––––––––––––––––––– (1)

Поточні зобов’язання Ф№1 р.1695

Оборотні активи Ф№1 р.1195

Х2 = ––––––––––––––––––––––––––––––– = ––––––––––––––––– (2)

Позичений (залучений) капітал Ф№1 р. 1595 + р.1695

Поточні зобов’язання Ф№1 р.1695

Х3 = ––––––––––––––––––––– = –––––––––––– (3)

Валюта балансу Ф№1 р.1300

Чистий дохід від реалізації продукції Ф№2 р.2000

Х4 =–––––––––––––––––––––––––––––––––– = ––––––––––––– (4)

Валюта балансу Ф№1 р.1300

Якщо значення показника Таффлера – ZТ < 0,2 – підприємству загрожує банкрутство.

Коефіцієнт Бівера

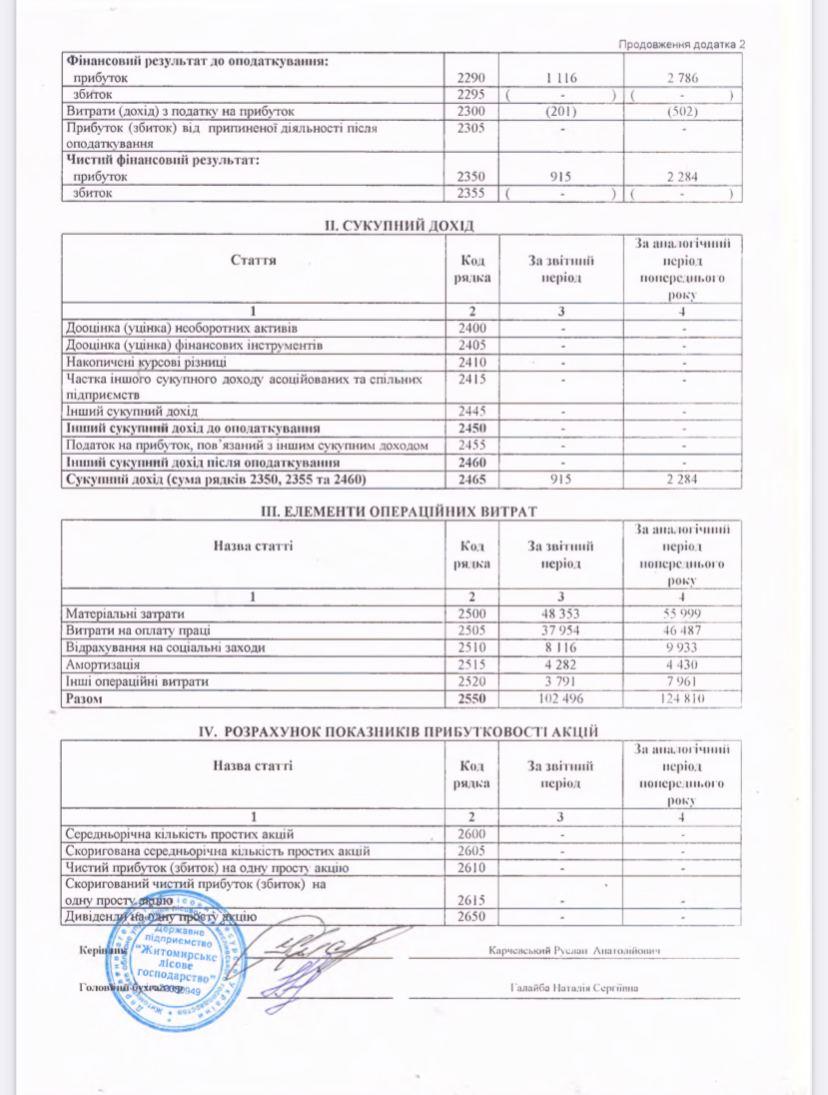

Чистий прибуток + Амортизація Ф№2 р. 2350+ р.2515

КБ = ––––––––––––––––––––––––––––––––––– = ––––––––––––––––– (5)

Довгострокові + Поточні зобов’язання Ф№1 р. 1595 + р.1695

Завдання: За запропонованим моделям розрахувати показники ймовірності банкрутства підприємства. Зробити висновки щодо прогнозування банкрутства. Результати оформити табличним методом.

Показник |

Розрахунок |

Знач-ня Zі |

Ймовірність банкрутства |

Коефіцієнт Бівера |

КБ

=

|

0,47 |

Низька |

Модель Таффлера, у т.ч. |

ZТ = 0,53 * 0,24 + 0,13 * 1,08 + 0,18 * 0,25 + 0,16 * 2,32 |

0,68 |

Низька |

Х 1 |

Х1

=

|

0,24 |

- |

Х2 |

Х2

=

|

1,08 |

- |

Х3 |

Х3

=

|

0,25 |

- |

Х4 |

Х4

=

|

2,32 |

- |

Список використаних джерел

Закон України «Про відновлення платоспроможності боржника або визнання його банкрутом» № 2343- ХІІ від 14.05.1992 р. зі змінами і доповненнями.

Дубинская Е.С. Анализ современных моделей и методик прогнозирования кризисного состояния предприятия / Е.С. Дубинская // Вісник Донбаської державної машинобудівної академії. – 2010. - №2 (16). – С. 84-89.

Матвійчук А.В. Діагностика банкрутства підприємств // Економіка України. 2007. №4. С. 2028.

Методичні рекомендації щодо виявлення ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства, фіктивного банкрутства чи доведення до банкрутства, які затвердженими наказом Міністерства економіки України від 19.01.2006 р. № 14.

Биба В.В., Гаташ В.С. Стан та перспективи розвитку будівельної галузі України // Зб. наук. праць (галузеве машинобудування, будівництво). Полтава: ПолтНТУ, 2013. Вип. 4 (39). Т. 2. С. 3–9.