Висновки

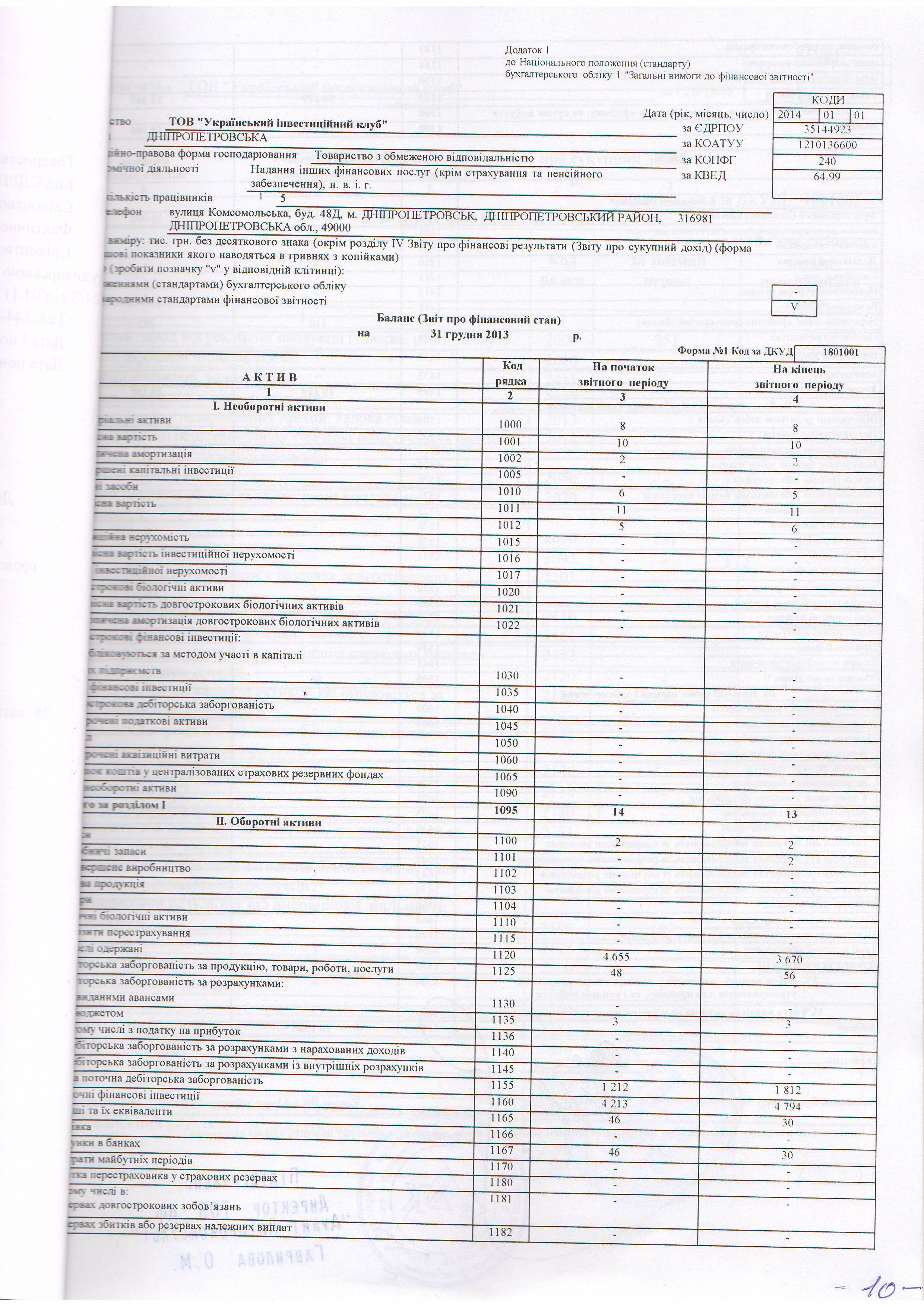

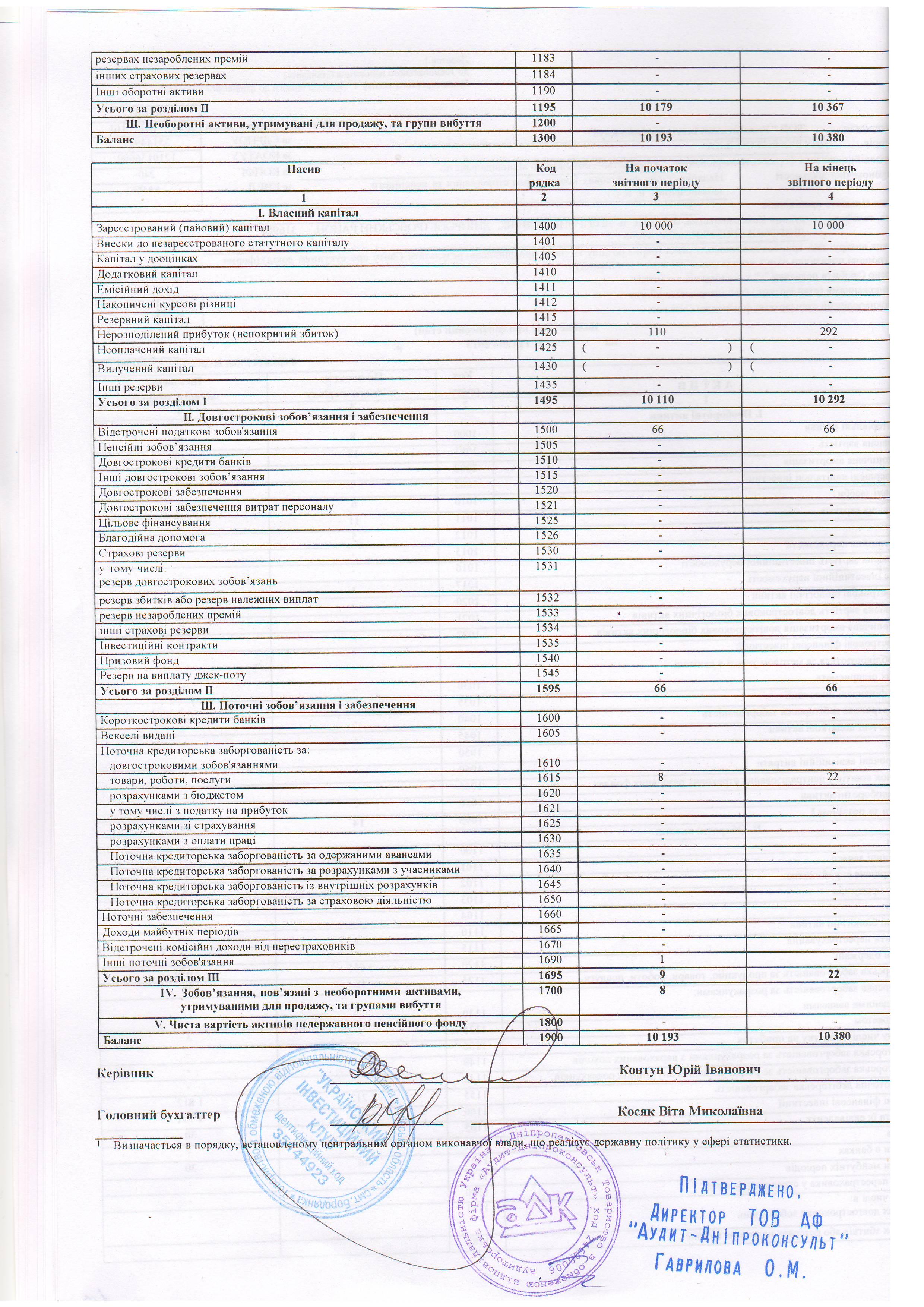

Оборотні активи за звітний період склали 10367, що на 188 більше ніж було у попередньому періоді. Оборотні фонди за звітний період склали 2, за попередній період теж 2. Фонди обігу у звітному періоді склали 10365, що на 188 більше ніж було у попередньому періоді.. Дебіторська заборгованість у звітному періоді склала 1871, що на 608 більше ніж було у попередньому періоді. Інші оборотні активи відсутні.

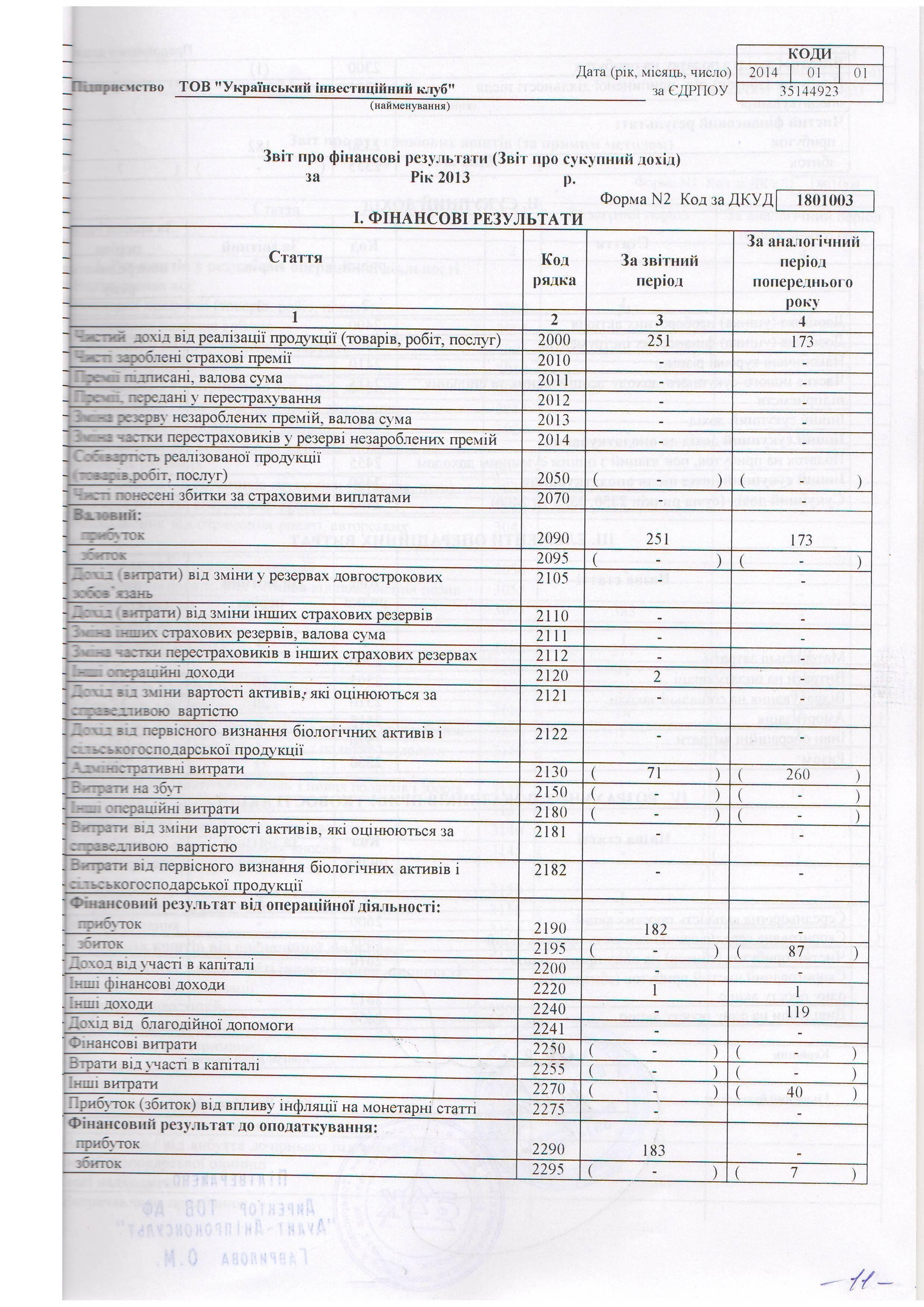

Коефіцієнт оборотності дебіторської… показує швидкість обертання дебіторської заборгованості підприємства за період, що аналізується, розширення або зниження комерційного кредиту, що надається підприємством. За звітний період цей показник збільшився на 1,76 порівняно з попереднім періодом. Збільшення значення коефіцієнта – це позитивна тенденція і свідчить про те, що підприємство швидко отримує кошти від своїх боржників.. За звітний період., строк погашення дебіторської заборгованості зменшився порівняно з попереднім періодом ( на 10 днів). Коефіцієнт оборотності оборотних активів характеризує ефективність використання підприємством усіх наявних ресурсів, незалежно від джерел їхнього залучення. Коефіцієнт оборотності оборотних активів за звітний період має тенденцію зростання (на 7,22) порівняно з попереднім періодом. Тривалість одного обороту зменшилася на 6 днів, це є позитивною ознакою. Також збільшилася одно денна виручка на 216,67 . Сума вивільнених з обороту коштів склала 4,18 грн.

Список рекомендованої літератури

Бланк И. А. Финансовый менеджмент: учебный курс / И. А. Бланк. – К.: Ника – Центр, 2001. – 528 с.

Демченко Т. А. Оборотні активи та їх відображення в бухгалтерському обліку і фінансовій звітності. Актуальні проблеми економіки / Т. А. Демченко. – 2007. – №9. – 227 c.

Ковалев В. В. Курс финансового менеджмента / В. В. Ковалев. – М.: ТК Велби, Проспект, 2008. – 448 с.

Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» .

Нашкерська Г. В. Фінансовий облік: навч. посіб. / Г. В. Нашкерська. – К.: Кондор, 2005. – 503с.

Ящук Д.Л. Дослідження методології управління оборотними активами машинобудівних підприємств в умовах кризи. Рибченко // Держава та регіони. – 2007. - №6. с. 134 – 137.