4 курс 1 семестр / ргр з аналізу управлінської діяльності , сборнік варіантів / сделані ргр / б) / МН-4-РГР № 2

.docx

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ УКРАЇНИ

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ УКРАЇНИ

НАЦІОНАЛЬНИЙ ТРАНСПОРТНИЙ УНІВЕРСИТЕТ

Кафедра фінанси, облік і аудит

КУРСОВИЙ ПРОЕКТ

(Розрахунково-графічна робота № 2)

з дисципліни

«Управлінський Аналіз господарської діяльності»

на тему: «Аналіз ефективності управління оборотними коштами підприємства»

Студента IV курсу МН-4- групи

напряму підготовки: 073 «Менеджмент»

спеціальності: Транспортний менеджмент

Керівник: Турпак Тетяна Григорівна

Кандидат економічних наук, доцент кафедри

Національна шкала: ________________

Кількість балів: ____ Оцінка: ECTS ___

Члени комісії: ________________ ___________________________

(підпис) (прізвище та ініціали)

________________ ___________________________

(підпис) (прізвище та ініціали)

________________ ___________________________

(підпис) (прізвище та ініціали)

м. Київ – 2020 рік

Вступ

Показники ефективності використання оборотних активів. В системі заходів, спрямованих на підвищення ефективності роботи підприємства та зміцнення його фінансового стану, важливе місце займають питання раціонального використання оборотних коштів. Проблема поліпшення використання оборотних коштів стала ще більш актуальною в умовах формування ринкових відносин. Інтереси підприємства вимагають повної відповідальності за результати своєї виробничо-господарської діяльності.

Зниження оборотності запасів слугує підставою для проведення ретельного аналізу організації виробничо-господарських процесів, ефективності маркетингової політики, в ході якої можуть бути визначені необхідні заходи щодо прискорення обороту. Абсолютна сума вивільнення оборотних коштів внаслідок прискорення їхньої оборотності може бути розрахована як різниця між сумами оборотних коштів, необхідних підприємству за умови звичайного і прискореного рівня їхньої оборотності.

Підприємство не ставить обмежень у нарощуванні поточних активів, має значні грошові кошти, запаси сировини і готової продукції, істотну дебіторську заборгованість – у цьому випадку частка поточних активів у складі всіх активів висока, а період оборотності оборотних коштів тривалий. Ефективне використання оборотних активів передбачає вибір політики управління оборотними активами за конкретний період розвитку підприємства. Сутність політики управління оборотними активами полягає у визначенні достатнього рівня і раціональної структури поточних активів, а також величини і структури джерел їх фінансування. Можна виділити три основні моделі управління оборотними активами: агресивну, консервативну і помірну.

Підприємство стримує зростання поточних активів – і тоді частка поточних активів у загальній сумі активів низька, а період оборотності оборотних коштів короткий. Підприємство займає проміжну, „центристську” позицію, за якої поточні активи становлять приблизно половину всіх активів підприємства, період оборотності оборотних коштів має усереднену тривалість.

Зниження оборотності дебіторської заборгованості свідчить про зниження платіжної дисципліни покупців і про збільшення продажів з відстрочкою платежу. До важливих показників в системі управління оборотними активами належать показники тривалості операційного та фінансового циклів. Відносне вивільнення оборотних активів підприємства, пов'язане з прискоренням процесу обороту. Прискорення оборотності сприяє скороченню потреби в оборотних коштах, збільшенню обсягу виробництва продукції, збільшенню суми одержуваного прибутку і, таким чином, підвищенню стійкості фінансового стану підприємства.

Аналіз ефективності управління оборотними коштами підприємства

Для прийняття оптимальних управлінських рішень щодо руху грошових коштів, для отримання максималь но позитивного ефекту господарської діяльності керів ництву організації необхідна постійна проінформо ваність про стан грошових активів. Отже, фінансовий аналіз і оцінка грошових потоків господарюючого су б'єкта мусить мати систематичний характер. Оборотні активи є чи не найважливішою складовлю майна підприємства. Однією з головних умов успішної діяльності підприємства є створення та постійне вдоско налення стану та ефективності їхнього використання.

Ринкові відносини постійно створюють нові умови їхньої організації. Кризові явища в економіці, її нестабільність, докорінні зміни в області фінансових відносин, висока інфляція, неплатежі змушують суб'єкти господарювання змінювати свою тактичну та стратегічну політику стосов но оборотних коштів, спонукають знаходити додаткові джерела поповнення, більш поглиблено вивчати пробле му ефективності їхнього використання.

У сучасних умовах господарювання кожне підприєм ство робить головний акцент на вирішенні питань стабіль ності функціонування та максимізації прибутку. Для того, щоб досягти поставлених цілей, потрібна правильно підібра на, чітка та ефективна політика управління активами підприє мства, в яких значну роль відіграють оборотні кошти. Нині для багатьох українських підприємств типовим наслідком економічної кризи стала гостра нестача оборот них коштів.

Відомо, що існує пряма залежність між резуль татами діяльності підприємства і системою управління формуванням і використанням його оборотних коштів, оскільки саме їх оптимальність забезпечує підприємству достатній рівень платоспроможності.

Для забезпечення ефективності функціонування підприємства варто постійно вдосконалювати управління його оборотними коштами, здійснюючи безперервний процес виробництва та реалі зації продукції при мінімальному їх рівні. Існують ряд вимог (принципів), що впливають на управління активами та мусять обов'язково виконува тись на кожному етапі, а саме:

1. Принцип державного підходу. Мається на увазі, що при оцінюванні фінансовоекономічної діяльності, явищ та результатів такої діяльності за базу для управ ління обіговими коштами береться державний підхід. Тобто необхідно враховувати відповідність, у першу чергу законодавству, а також державній економічній, соціальній, екологічній та міжнародній політиці.

2. Управління має бути комплексним та носити нау ковий характер. Тобто на основі глибокого вивчення по ложень діалектичної теорії пізнання, враховуючи ос новні вимоги економічних законів розвитку та викорис товуючи найновітніші досягнення науковотехнічного прогресу, комплексно охоплювати усі ланки і сторони діяльності, всебічно розглядати причинні залежності в діяльності заводів.

3. Принцип об'єктивності і точності управління обіговими коштами господарюючих суб'єктів. Важ ливість достовірності інформації важко переоцінити. Вона повинна реально відображати об'єктивну дійсність і на її основі формуються висновки заналітичними роз рахунками обгрунтуванням.

4. Важливим в управлінні оборотним капіталом є використання системного підходу. Об'єкт вивчення роз глядається в цьому випадку як цілісна система, що ди намічно розвивається та змінюється і включає набір складових елементів, що певним чином пов'язані у ви робничому процесі. На будьякий складовий елемент впливають зовнішні чи внутрішні чинники, що важливо брати до уваги і вивчати з урахуванням взаємозалеж ностей певних конкретних елементів між собою.

5. Оперативність управління — важливий принцип діяльності будьякого промислового підприємства. Чим швидше на підприємстві оцінюється поточна ситуації та на основі цього приймаються та впроваджуються управлінські рішення, тим ефективніше може суб'єкт господарювання підлаштуватися під умови на економічній арені.

6. Управління має бути ефективним, тобто витрати на утримання управлінського персоналу мають давати багатократний ефект.

7. Планування стратегічне і тактичне повинно роз виватися у єдності між собою, адже відповідність так тичних планів стратегічним цілям покликана забезпечу вати безперервність виробничого процесу.

Управління оборотними активами в першу чергу має передбачати визначення оптимальної величини, розроб ку варіантів фінансування та забезпечення ефективності їх використання.

Оптимальна величина оборотних ак тивів повинна з однієї сторони забезпечувати безпе ребійне ефективне функціонування підприємства, з ін шої — мінімізувати наявність недіючих поточних активів. Необхідний обсяг оборотних активів слід розгляда ти з двох позицій: ліквідності та доходності.

При низькому рівні оборотних активів можлива втрата ліквідності і, як наслідок, можливі перебої в ро боті та втрата доходів. При зростанні величини оборот них активів ризик втрати ліквідності знижується.

При деякому оптимальному рівні оборотних активів прибу ток стає максимальним. Подальше зростання оборот них активів, приводитиме до того, що підприємство ма тиме в своєму розпорядженні вільні активи, утримання яких призводить до витрат і зниження прибутку.

Таким чином, стратегія і тактика управління оборот ними активами полягає в пошуку компромісу між ризиком втрати ліквідності та ефективністю роботи підприємства.

Завдання:

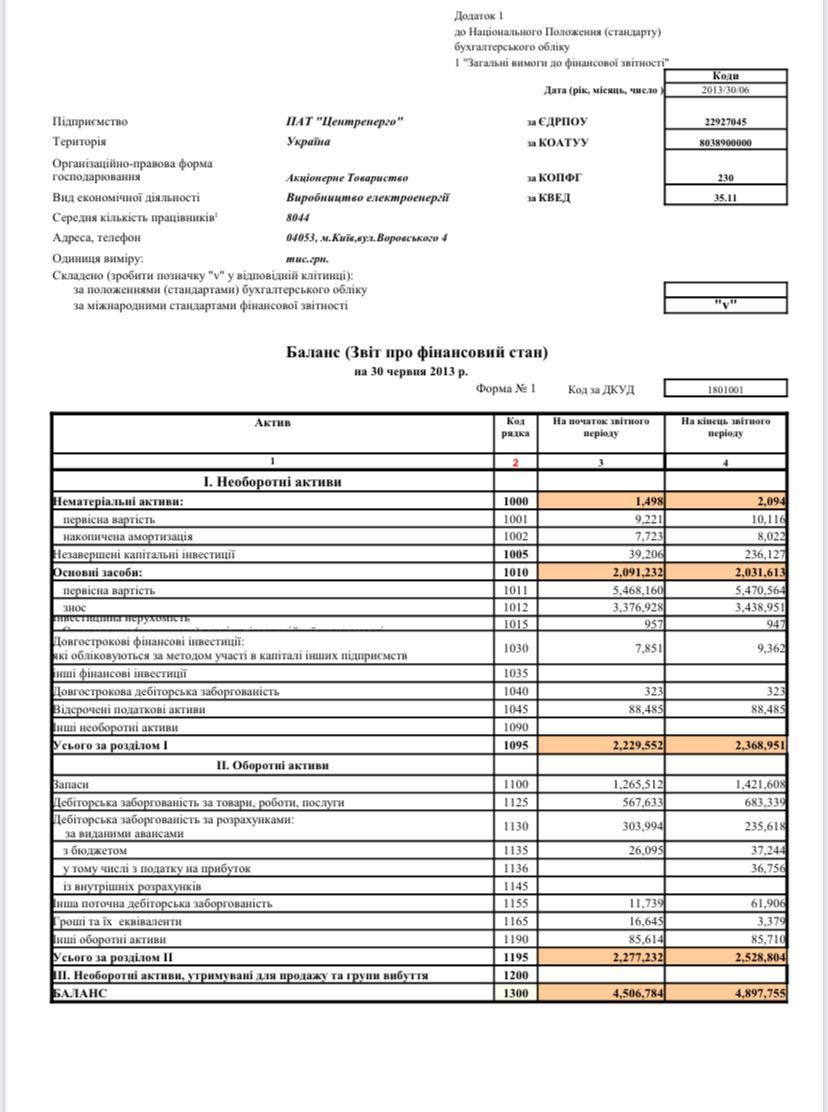

За звітними даними підприємства провести горизонтальний та вертикальний аналіз оборотних коштів. Розрахунки оформити у вигляді таблиці.

Таблиця 1

№ з/п |

Показники |

За попередній період |

За звітний період |

∆абс |

Тпр, % |

||

Сума, тис грн. |

ПВ, % |

Сума, тис грн. |

ПВ, % |

||||

1 |

Оборотні активи |

2277232 |

100,00 |

2528804 |

100,00 |

251572 |

11,05 |

1.1 |

Оборотні фонди, у т.ч. |

1265512 |

55,57 |

1421608 |

56,22 |

156096 |

12,33 |

|

Виробничі запаси |

1265512 |

|

1421608 |

|

156096 |

12,33 |

|

Незавершене виробництво |

0 |

|

0 |

|

0 |

|

1.2 |

Фонди обігу, у т.ч. |

926106 |

40,67 |

1021486 |

40,39 |

95380 |

10,30 |

|

Готова продукція |

0 |

|

0 |

|

0 |

|

|

Товари |

0 |

|

0 |

|

0 |

|

|

Дебіторська заборгованість |

909461 |

|

1018107 |

|

108646 |

11,95 |

|

Гроші та їх еквіваленти |

16645 |

|

3379 |

|

-13266 |

|

|

Витрати майбутніх періодів |

|

|

|

|

0 |

|

1.3 |

Інші оборотні активи |

85614 |

3,76 |

85710 |

3,39 |

96 |

0,11 |

Завдання:

Оцінити рівень ефективності використання оборотних фондів та фондів обігу. Розрахунки оформити у вигляді таблиці.

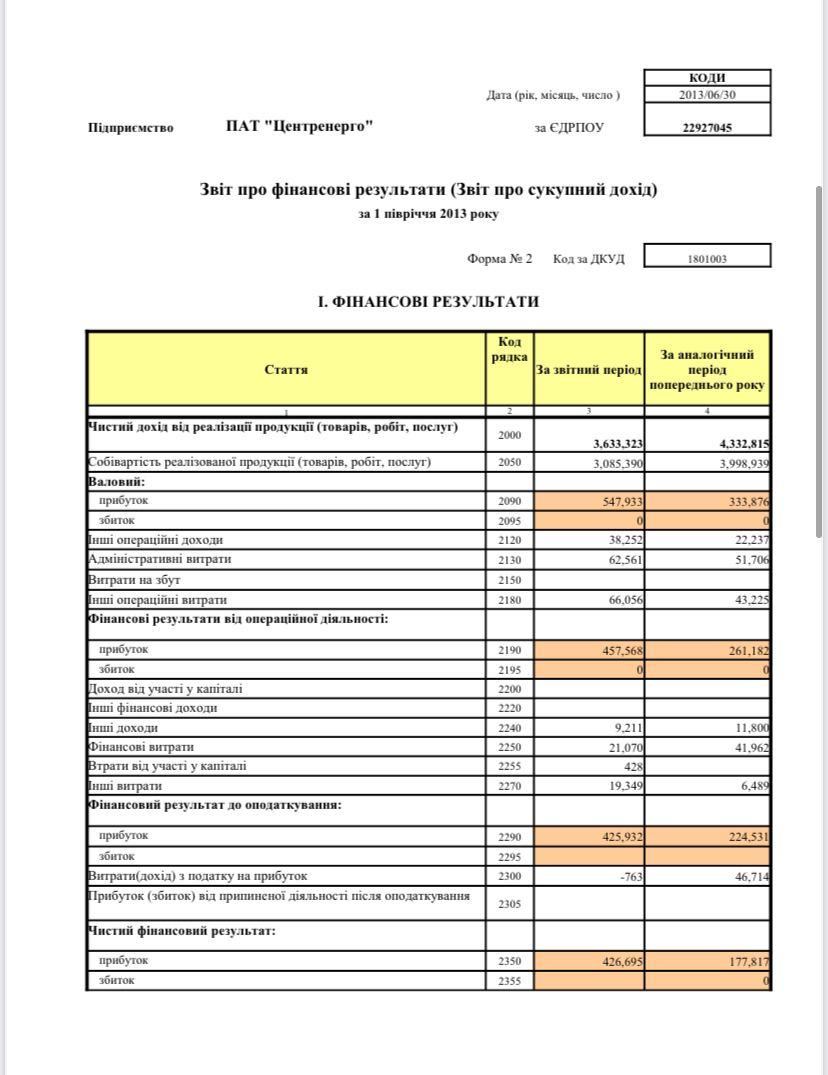

Ефективність використання характеризується показниками матеріаловіддачі (Мв ) та матеріаломісткості (Мм):

(1)

(1)

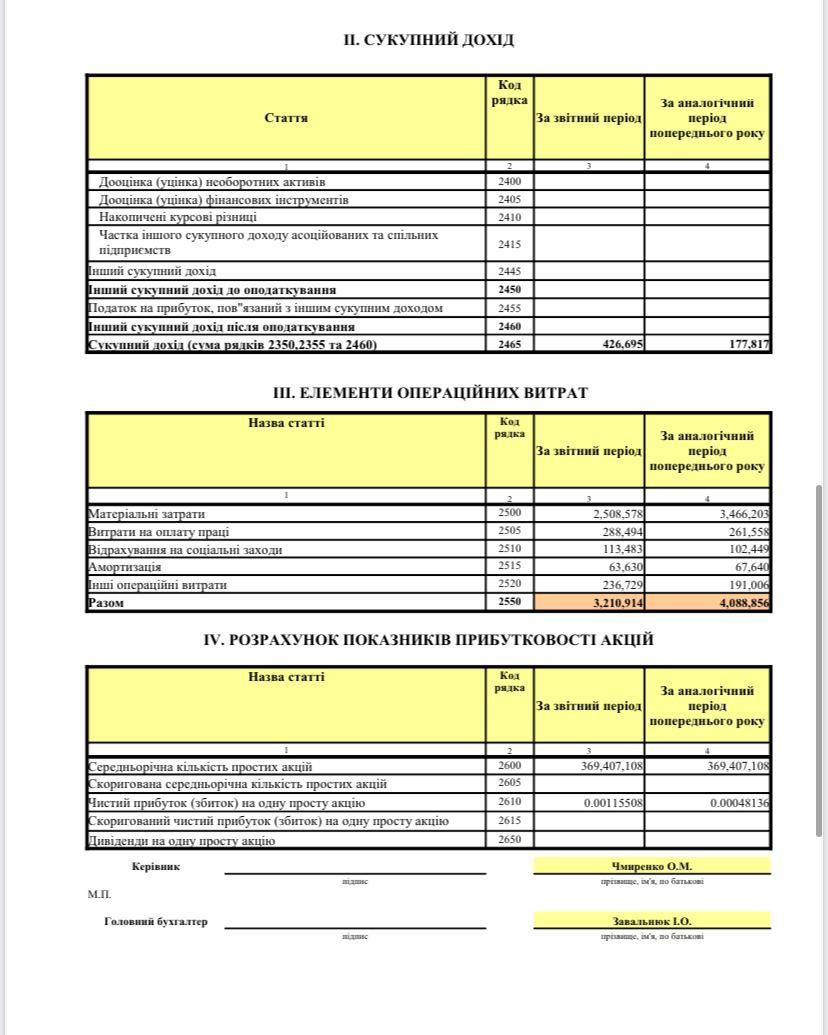

4332815 / 3466203 = 1,25

3633323 / 2508578 = 1,45

Коефіцієнт оборотності матеріальних запасів (КоМЗ)

КоМ.З. = Св / ВМЗсер , кількість оборотів (2)

3998939 / 1265512 = 3,16

3085390 / 11421608 = 2,17

Термін обороту матеріальних запасів у днях:

Томз = Дк / Ко МЗ. , дні (3)

360 / 3,16 = 114

360 / 2,17 = 166

Маневреність робочого капіталу (Мрк)

(4)

(4)

1265512 / 198651 = 6,37

1421608 / 628787 = 2,26

КоДЗ = Д / ДЗсер (5)

4332815 / 567633 + 303994) / 2 = 9,94

3633323 / 683339 + 235618) / 2 = 7,91

ТоДЗ = Дк / КоДЗ; (6)

360 / 9,94 = 36

360 / 7,91 = 46

Частка дебіторської заборгованості в оборотних активах:

ПВДЗ = (ДЗ: ОА) ·100% (7)

ПВДЗ = ( 909461 / 2277232) * 100 = 39,94

ПВДЗ = ( 1018107 / 2528804) * 100 = 40,26

Таблиця 2.

№ з/п |

Показники |

Ум. позн. |

За попередній період |

За звітний період |

∆абс |

Тпр,% |

1 |

Чистий оборотний капітал (робочий капітал), грн. |

ЧОК |

198651 |

628787 |

430136 |

216,53 |

2 |

Дохід за рік, грн. |

Д |

4332815 |

3633323 |

-699492 |

-16,14 |

3 |

Матеріальні витрати, грн. |

Вм |

3466203 |

2508578 |

-957625 |

-27,63 |

4 |

Матеріаловіддача, грн. |

Мв |

1,25 |

1,45 |

0,20 |

15,87 |

5 |

Маневреність робочого капіталу |

МРК |

6,37 |

2,26 |

-4,11 |

-64,51 |

6 |

Коефіцієнт оборотності матеріальних запасів, обороти |

Кобмз |

3,16 |

2,17 |

-0,99 |

-31,32 |

7 |

Термін обороту матеріальних запасів, дні |

Томз |

114 |

166 |

52 |

45,60 |

8 |

Коефіцієнт оборотності дебіторської заборгованості |

КоДЗ |

9,94 |

7,91 |

-2,03 |

-20,46 |

9 |

Строк погашення (період інкасації) дебіторської заборгованості, дні |

ТоДЗ |

36 |

46 |

10 |

27,62 |

Завдання:

Провести аналіз оборотності оборотних активів. Розрахунки оформити у вигляді таблиці.

Коефіцієнт оборотності оборотних активів капіталу (КоОА)

КоОА = Д / ОАсер (8)

2277232 / 4332815 = 1,9

2528804 / 3633323 = 1,44

Тривалість одного обороту оборотних коштів.

ТоОА = Дк / КоОА або ТоОА = Дк · ОАсер / Д (9)

360 / 1,9 = 189

360 / 1,44 = 251

Одноденна виручка (оборот):

4332815 / 360 = 12035,6

3633323 / 360 = 10092,56

Сума вивільнених з обороту коштів у зв’язку з прискоренням оборотності оборотних коштів:

∆ ОА = (Д1 / Дк1)· ∆ТоОА, грн. (10)

(3633323 / 360) * 61 = 619209,57

Таблиця 3.

№ з/п |

Показник |

Ум. позн. |

За попередній період |

За звітний період |

∆абс |

1 |

Дохід за рік, грн. |

Д |

4332815 |

3633323 |

-699492 |

2 |

Оборотні активи, грн. |

ОАсер |

2277232 |

2528804 |

251572 |

3 |

Коефіцієнт оборотності оборотних активів |

КоОА |

1,90 |

1,44 |

-0,47 |

4 |

Тривалість одного обороту оборотних коштів, дні |

ТоОА |

189 |

251 |

61 |

5 |

Одноденна виручка (оборот) |

р. 1 : 360 |

12035,60 |

10092,56 |

-1943,03 |

6 |

Сума залучених з обороту коштів, грн. |

∆ОА |

619209,57 |

||

Висновки

Оборотні активи за звітний період склали 2528804, що на 11,05% більше ніж було у попередньому періоді. Оборотні фонди у звітному періоді склали 1421608 , що на 156096 тис. грн. більше ніж було у попередньому періоді. Фонди обігу у звітному періоді склали 1021486, що на 10,30 % більше ніж було у попередньому періоді.. Дебіторська заборгованість у звітному періоді склала 1018107 , що на 11,95% більше ніж було у попередньому періоді. Інші оборотні активи за звітний період зросли на 0,11%.

Коефіцієнт оборотності матеріальних запасів характеризує швидкість реалізації товарно-матеріальних запасів підприємства. Коефіцієнт оборотності матеріальних запасів перевищує 1, що свідчить про швидку реалізацію товарно-матеріальних запасів підприємства. Показник за звітний і попередній періоди мають тенденцію зростання. Це свідчить про те, що на продукцію та послуги підвищується попит.

Список рекомендованої літератури

1. Бланк І.О., Ситник Г.В. Фінансове забезпечення розвитку підприємств / І.О. Бланк, Г.В. Ситник та ін. / За ред. проф. І.О. Бланка. — К.: КНТЕУ, 2011. — 344 с.

2. Боронос В.Г. Управління фінансовою санацією підприємств: навчальний посібник / В.Г. Боронос, І.Й. Плі кус, І. М. Кобушко. — Суми: Видво СумДУ, 2010. — 437 с.

3. Кравцова А.М. Фінансові ресурси підприємств: механізм формування та ефективного використання: монографія / А.М. Кравцова. — Вінниця: ПП Балюк І.Б., 2010. — 220 с.

4. Морщенюк Т.С. Огляд підходів до визначення економічної сутності поняття "ефективність" / Т.С. Мор щенюк, О.М. Біляк // Економічний вісник Запорізької державної інженерної академії. — 2014. — Вип. 8. — С. 82—89.

5. Поддєрьогін А.М. Фінанси підприємств / А.М. Под дєрьогін, Л.Д. Буряк, М.Д. Білик та ін. / Кер. авт. кол. і наук. ред. проф. А.М. Поддєрьогін. — 7е вид. — К.: КНЕУ, 2008. — 546 с.