Экономика транспорта ргр 1

.docxРозрахунково-графічна робота №1

з дисципліни «Економіка транспорту»

на тему: «Оцінювання, відновлення та ефективне використання основних засобів»

Мета: закріпити теоретичні знання та розвинути практичні навички оцінювання вартості основних засобів, розрахунку показників ефективного використання основних засобів та визначення величини морального та фізичного зношення.

Завдання

Фірма «Буд» випускає продукцію декількох видів. Вартість основних засобів складає на 01.01. поточного року 6 млн. грн. Амортизаційні відрахування за наявними на 01.01 поточного року основними засобами на початок року складають (900 + 212) тис. грн. Для задоволення потреб фірми директор фірми вирішив придбати основні засоби, вартість та строки придбання яких наведено в таблиці. Також через деякий час передбачено вивести з експлуатації застарілі основні засоби. Ліквідаційна вартість дорівнює 15% від первісної. Витрати на страхування ризиків дорівнюють нулю.

Було придбано у поточному році будівель за ціною, тис. грн. |

150+10 |

01.12 |

|

Було придбано у поточному році автомобілів за ціною, тис. грн. |

75+10 |

01.10 |

|

Було придбано у поточному році комп’ютерів за ціною, тис. грн. |

50+10 |

01.08 |

|

Було придбано у поточному році верстатів за ціною, тис. грн. |

120+10 |

01.06 |

|

Було виведено з експлуатації у поточному році будівель за залишковою вартістю, тис. грн. |

190+10 |

01.04 |

|

Було виведено з експлуатації у поточному році автомобілів за залишковою вартістю, тис. грн. |

65+10 |

01.02 |

|

Було виведено з експлуатації у поточному році комп’ютерів за залишковою вартістю, тис. грн. |

35+10 |

01.02 |

|

Було виведено з експлуатації у поточному році верстатів за залишковою вартістю, тис. грн. |

131+10 |

01.06 |

|

Обсяг продукції на 1-го працівника, який підприємство очікує виробити із використанням придбаних основних засобів у поточному році, тис. грн. |

2,45 |

Кількість працівників в поточному році, тис. чол. |

1,5 |

Збори, мита, непрямі податки при купівлі будівель, тис. грн. |

19,5 |

Збори, мита, непрямі податки при купівлі автомобілів,тис. грн. |

6,8 |

Збори, мита, непрямі податки при купівлі комп’ютерів, тис. грн. |

2,0 |

Збори, мита, непрямі податки при купівлі верстатів, тис. грн. |

9,6 |

Витрати на установлення, монтаж і доведення до необхідного стану будівель, тис. грн. |

9,0 |

Витрати на установлення, монтаж і доведення до необхідного стану автомобілів, тис. грн. |

0,8 |

Витрати на установлення, монтаж і доведення до необхідного стану комп’ютерів, тис. грн. |

0,5 |

Витрати на установлення, монтаж і доведення до необхідного стану верстатів, тис. грн. |

4,2 |

Середньорічний відсоток приросту продуктивності праці у країні, % |

6,45 |

Необхідно:

1. Розрахувати середньорічну вартість основних засобів поточного року та відновну вартість введених в поточному році основних засобів після трьох років експлуатації.

2. Розрахувати основні показники використання основних засобів за поточний рік: фондовіддачу, фондомісткість, фондоозброєність.

3. Визначити коефіцієнти оновлення та вибуття за поточний рік.

5. Зробити висновки.

Розв’язання завдання

Спочатку розрахуємо первісну ватість основних засобів (Вп):

Вп = Ц + З + С

де Ц - вартість придбаннія основних засобів, тис. грн.

З - збори, мита, непрямі податки при купівлі основних засобів, тис. грн.

С - витрати на установлення, монтаж і доведення до необхідного стану основних засобів, тис. грн.

Впб = 160 + 19,5 + 9 = 188,5 тис. грн.

Впа = 85 + 6,8 + 0,8 = 92,6 тис. грн.

Впк = 60 + 2,0 + 0,5 = 62,5 тис. грн.

Впв = 130 + 9,6 + 4,2 = 143,8 тис. грн.

Розраховуємо відновну вартість введених в поточному році основних засобів після трьох років їх експлуатації:

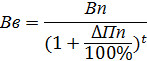

t = 3

-

ссередньорічний

відсоток приросту продуктивності праці

у країні, %

-

ссередньорічний

відсоток приросту продуктивності праці

у країні, %

а) будівель та споруд:

б) автомобілів:

в) комп’ютерів:

г) верстатів:

Розраховуємо середньорічну вартість основних засобів поточного року:

![]()

2. Розраховуємо основні показники використання основних засобів за поточний рік:

а) фондовіддача:

![]()

де Q – обсяг реалізації продукції

б) фондомісткість:

![]()

=

1,705

=

1,705

в) фондоозброєність:

![]()

Чвп – кількість працівників у поточному році

3. Визначаємо коефіцієнт оновлення за поточний рік:

![]()

![]()

де Вп – первісна вартість основних засобів

Ввив – вартість виведених основних засобів

Ввв - вартість придбанних основних засобів

Ар.з - амортизаційні відрахування загальні річні

Ввв = 160 +85 + 60 + 130 = 435 тис. грн.

Ввив = 200 + 75+ 45 + 141 = 461 тис. грн.

А р.з. = (900 +212) + 260 = 1372 тис. грн.

Вк.р. = 6000 + 435 – 1372 – 461 = 4602 тис. грн.

Конов. = 435 / 4602 = 0,095

Визначаємо коефіцієнт вибуття за поточний рік:

![]()

Квиб. = 461 / 6000 = 0,077

Висновок: виконуючи дану практичну роботу було розраховано вартість основних засобів фірми «Буд» за поточний рік, яка в порівнянні з попереднім роком підвищилась на 267,54 тис. грн. Це пов’язано з модернізацією основних засобів фірми, тобто в поточному році було введено в експлуатацію основних засобів на більшу суму, ніж виведено. Також було визначено основні показники використання основних засобів. Фондовіддача в поточному році склала 0,586. Тобто обсяги реалізаціїї продукціїї майже вдвічі менше ніж середньорічна вартість засобів. Фондомісткість зворотній показник до фондовіддачі. Тобто вартість основних засобів в 1,7 раз більше ніж вартість основних засобів. Показник фондоозброєністі показав, що на одного працівника виділено 4,178 тис. грн. коштів, які витрачені на основні засоби. Коефіцієнти оновлення та вибуття є меншими одиниці, тобто низькими. Підприємству необхідно звернути увагу на збільшення обсягів реалізаціїї з використанням нових основних засобів.