4685

.pdfМинистерство науки и высшего образования Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего образования

«Воронежский государственный лесотехнический университет имени Г.Ф.Морозова»

Сибиряткина И.В.

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

Учебное пособие в схемах

Воронеж 2018

1

УДК 657 (075.32)

ББК 65.261.4я723 С 427

Сибиряткина, И. В., Налоги и налогообложение [Электронный ресурс]: учебное пособие в схемах / И. В. Сибиряткина,; М-во науки и высшего образования РФ, ФГБОУ ВО «ВГЛТУ». – Воронеж, 2018. – 46 с.

Печатается по решению учебно-методического совета ФГБОУ ВО «ВГЛТУ» (протокол № ____ от__________201_____г)

В учебном пособии рассматриваются основы налогообложения и налогов РФ в схемах.

Учебное пособие «Налоги и налогообложение» предназначено для студентов по направлению подготовки бакалавра 38.03.01– Экономика; профиль Бухгалтерский учет, анализ и аудит. В учебном пособии предлагаемый материал по дисциплине изложен в схемах и таблицах, представленных в простой и удобной форме. Пособие содержит схемы по основам налоговой системы РФ и существующими налогами. Это пособие будет полезным для студентов, магистрантов и преподавателей всех экономических специальностей. Экономисты, бухгалтера, руководители могут использовать его в практической работе как справочник..

Библиогр.: 11 назв. Ил.: 2 таб.,75 схем

Рецензент:

Е.К.Вострикова – главный бухгалтер ООО «Скайфоллен»

УДК 657 (075.32)

Сибиряткина И.В., 2018

ФГБОУ ВО «ВГЛТУ»

2

Содержание

Блок 1. Сущность и функции налогов ………………………………………...5-8

Блок 2. Федеральные налоги

2.1.НДС-налог на добавленную стоимость……………...9-11

2.2.Налог на прибыль………………………………….…12-18

2.3.Акцизы………………………………………………..18-20

2.4.Страховые взносы …………………………………...21-23

2.5.НДФЛ - налог на доходы физических лиц ………...23-29

Блок 3. Региональные налоги

3.1.Налог на имущество организации …………………30-32

3.2.Транспортный налог ………………………………..32-33

3.3.Водный налог ………………………………..………33-35

Блок 4. Специальные налоговые режимы

4.1. УСН – упрощенная система налогообложения …35-38

4.2. ЕНВД – единый налог на вмененный доход …….38-40

Блок 5. Местные налоги

5.1.НИФЛ - налог на имущество физических лиц ….40-41

5.2.Земельный налог ………………………………….42-43

Библиографический список…………………………………………………….44

Приложение……………………………………………………………………...45

3

Блок 1. СУЩНОСТЬ И ФУНКЦИИ НАЛОГОВ

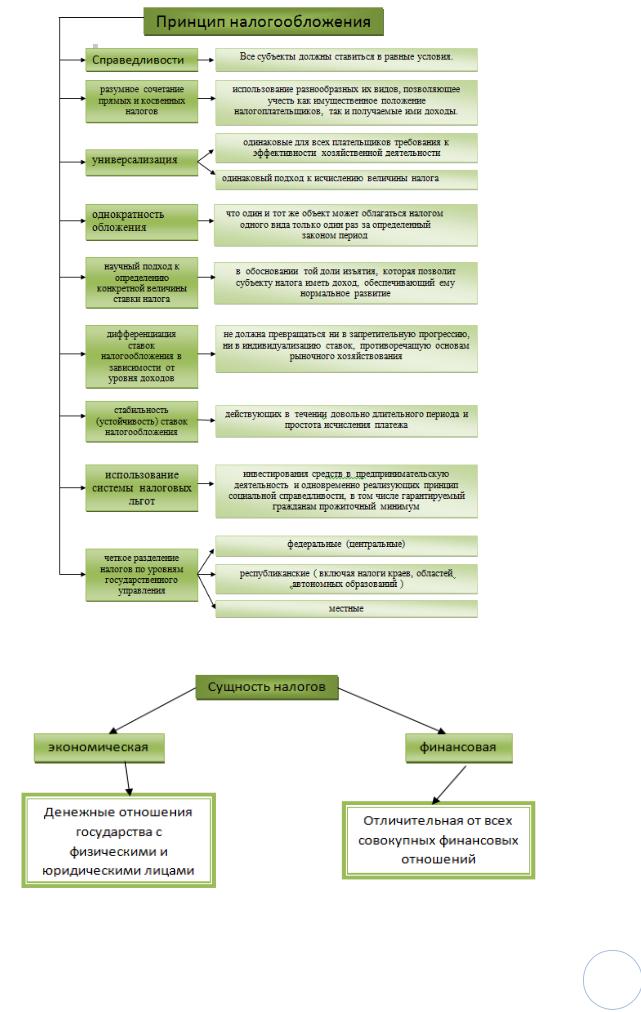

Схема 1- Принципы налогообложения

Схема 2 - Сущность налога

4

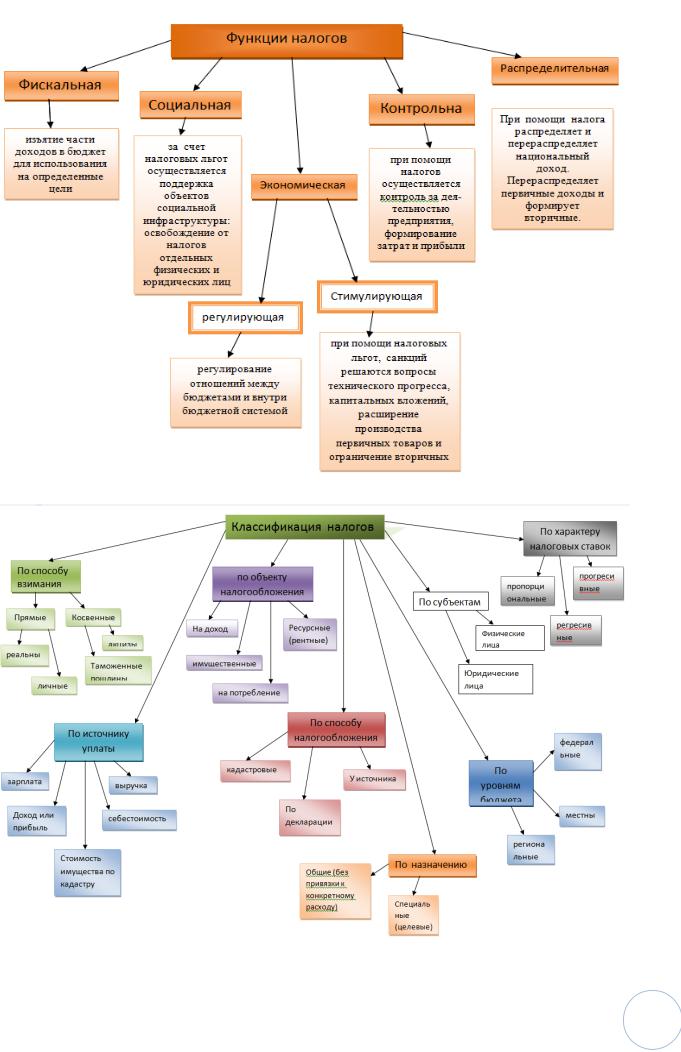

Схема 3:Функции налогов

Схема 5:

Схема 4: Классификация налогов

5

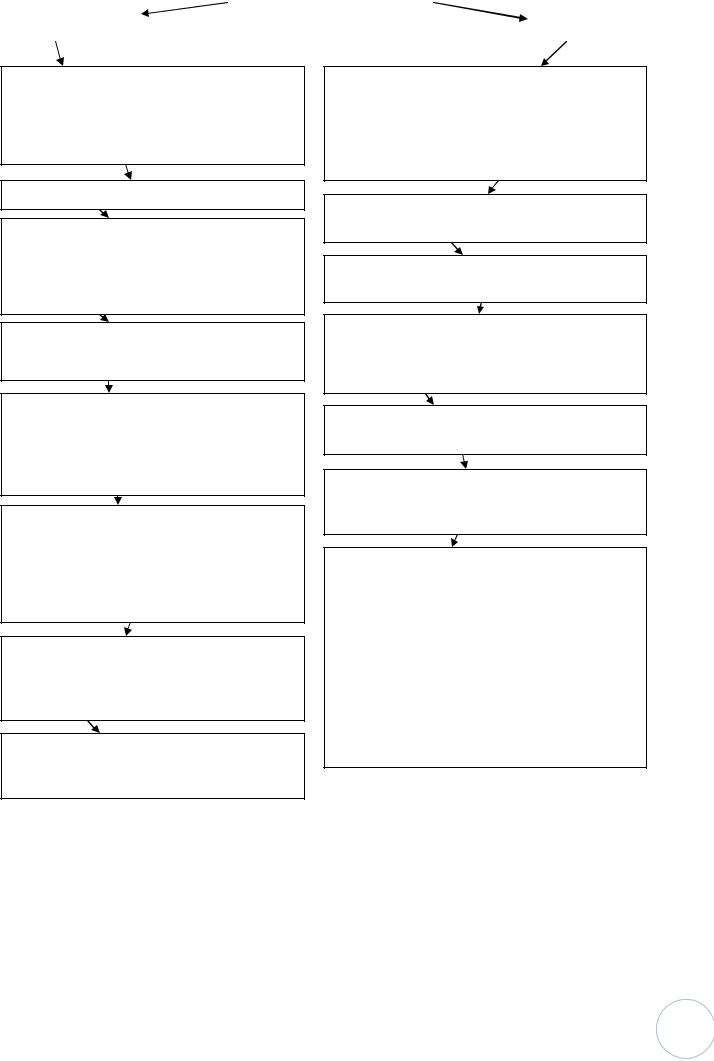

Имеют право |

|

Налогоплательщики |

|

Обязаны |

ст. 21 НК РФ |

|

|

|

ст. 23 НК РФ |

|

||||

|

|

|

|

|

Получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, а также письменные разъяснения по вопросам применения законодательства о налогах и сборах

Встать на учет в налоговых органах При постановке на учет в налоговых органах

каждому налогоплательщику присваивается ИНН (идентификационный номер налогоплательщика); без ИНН ему не будут открыты расчетные и иные счета в учреждениях банков

Использовать налоговые льготы

Получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый; своевременный зачет или возврат излишне уплаченных сумм налогов и сборов либо излишне взысканных пени, штрафов

Представлять свои интересы в налоговых правоотношениях лично либо через своего представителя

Присутствовать при проведении выездной налоговой проверки, получать копии акта налоговой проверки, решений налоговых органов, а также налоговые уведомления и требования об уплате налогов

Требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц; требовать соблюдения налоговой тайны

Представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок

Обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц

Вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения

Представлять в налоговый орган по месту учета налоговые декларации

Представлять налоговым органам и их должностным лицам документы, необходимые для исчисления и уплаты налогов, необходимую информацию

Выполнять законные требования налогового органа об устранении выявленных нарушений

В течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов

Письменно сообщать в налоговый орган по месту учета:

об открытии (закрытии счетов) — 10 дней;

об участии в российских и иностранных организациях — 1 месяц;

об обособленных подразделениях — 1 месяц;

о банкротстве, ликвидации, реорганизации — Здня;

об изменении места нахождения (жительства) — 10 дней

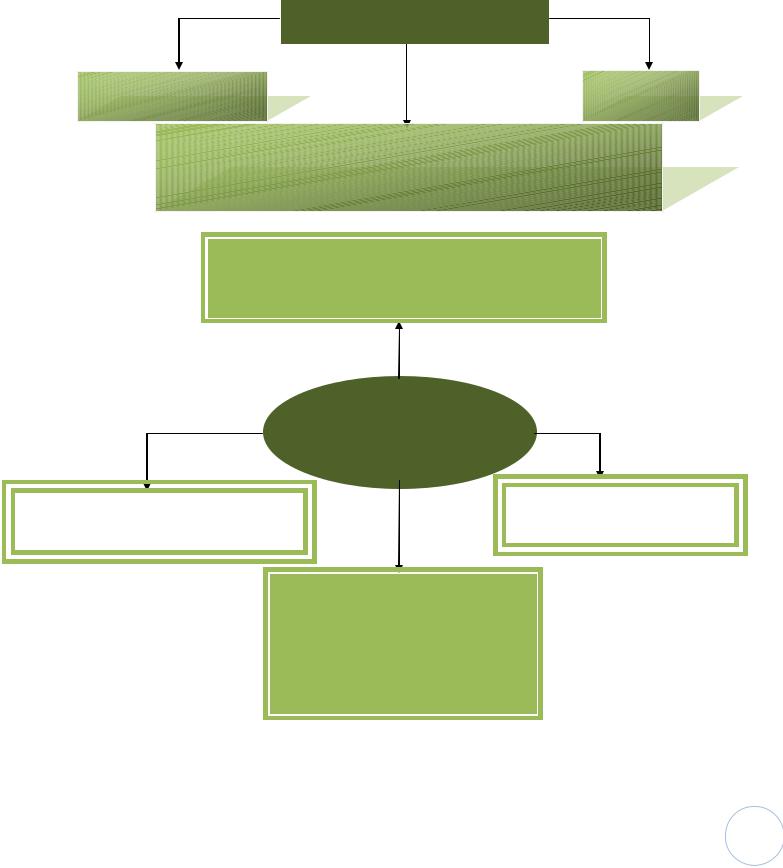

Схема 5: Права и обязанности налогоплательщиков

6

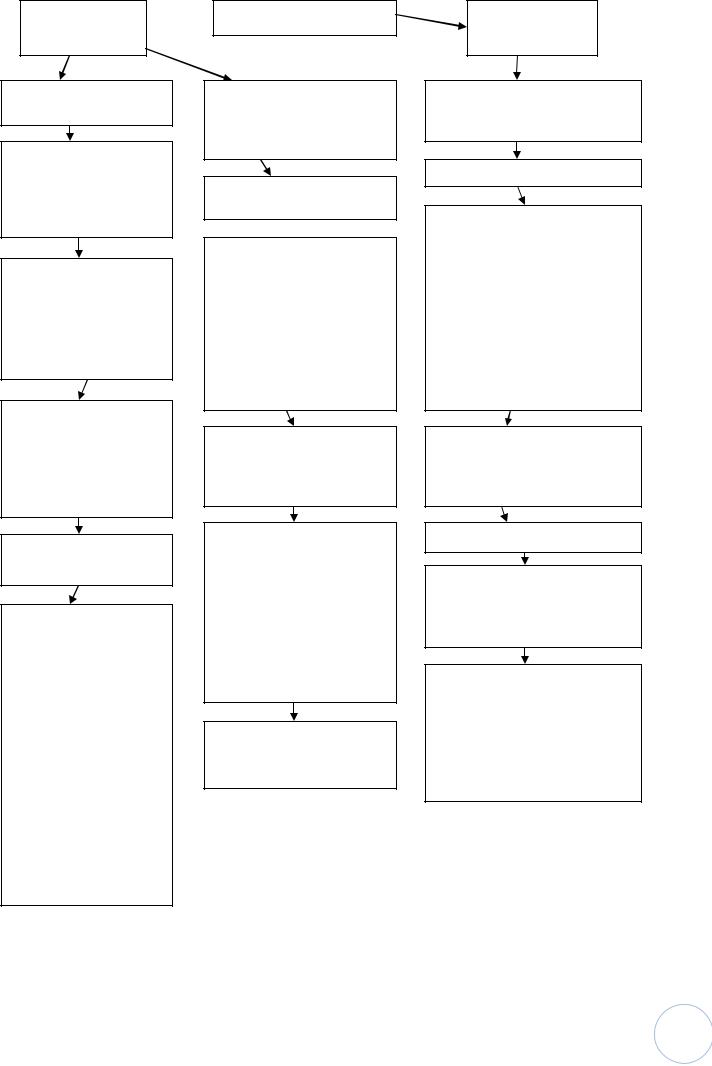

Имеют права  Налоговые органы Ст.31 НК РФ

Налоговые органы Ст.31 НК РФ

Проводить налоговые проверки

Вызывать на основании письменного уведомления в налоговые органы налогоплательщиков для дачи пояснений

Приостанавливать операции по счетам налогоплательщиков в банках и налагать арест на имущество налогоплательщиков

Производить выемку документов при проведении налоговых проверок, свидетельствующих о совершении налоговых правонарушений

Создавать налоговые посты

Контролировать соответствие крупных расходов физических лиц их доходам:

Контролируются расходы на приобретение:

•недвижимого имущества;

•механических транспортных средств;

•акций ОАО, государственных и муниципальных ценных бумаг, сберегательных сертификатов;

•культурных ценностей, золота в слитках

Требовать от плательщика документы, служащие основаниями для исчисления и уплаты налогов

Взыскивать недоимки по налогам, сборам, пени

Осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения помещения и территории, проводить инвентаризацию имущества

Привлекать для проведения налогового контроля специалистов, экспертов и переводчиков

Заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности

Предъявлять в суды общей юрисдикции или арбитражные суды иски

Обязаны Ст.32 НК РФ

Осуществлять контроль за соблюдением законодательства о налогах и сборах

Вести учет налогоплательщиков

Проводить разъяснительную работу по применению законодательства, бесплатно информировать налогоплательщиков о действующих налогах и сборах, представлять формы установленной отчетности и разъяснять порядок их заполнения, давать разъяснения о порядке исчисления и уплаты налогов и сборов

Осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов

Соблюдать налоговую тайну

Направлять налогоплательщику или налоговому агенту копии акта налоговой проверки и решения налогового органа

При выявлении налогового правонарушения, содержащего признаки уголовного преступления, направлять материалы в органы налоговой полиции для решения вопроса о возбуждении уголовного дела

Схема 6: Права и обязанности налоговых органов

7

Блок 2. ФЕДЕРАЛЬНЫЕ НАЛОГИ

2.1. НДС-налог на добавленную стоимость

НДС-форма изъятия в бюджет формы добавленной стоимости,

создаваемой на всех стадиях производства и обращения

Налогоплательщик

Организации |

ИП |

Лица, признаваемые налогоплательщиками НДС в |

связи с перемещением товаров через таможенную |

границу РФ, определяемые в соответствии с |

Реализация товаров, работ, услуг, осуществляемая на территории РФ

Объект

налогообложения

|

|

Ввоз товаров на |

Выполнение строительно- |

|

|

|

|

|

монтажных работ для собственного |

|

таможенную территорию |

|

|

|

|

|

|

|

|

|

Передача на территории РФ товаров для собственных нужд, расходы на которые не принимаются к вычету по налогу на прибыль

8

Налоговая база

Рассчитывается самостоятельно, в зависимости от ставок налога НБ определяется отдельно по каждой из групп товара, а выручка от реализации товаров, работ, услуг определяется налогоплательщиком из всех доходов

Налоговым периодом признается квартал.

Налоговые

ставки

Основная |

Расчетная |

(0%,10%,18%) |

(10/110,18/118) |

0%-специальная налоговая ставка

10%-пониженная

18%-основная

Счет - фактура

Документ, служащий основанием для принятия покупателем предъявленных продавцом сумм налога к вычету ( к возмещению)

Существуют две большие группы налогов с оборота: кумулятивные налоги и налоги разового удержания. Слияние этих двух типов налогов и дало начало налогу единичного и частичного удержания, который получил название НДС.

Кумулятивные налоги, так называемые «многоступенчатые»,

удерживаются с общей стоимости каждой операции. Они позволяют делать значительные сборы, несмотря на относительно низкие ставки. Более того, их удержание не составляет большого труда, так как взимаются они, без каких либо исключений, со всех операций, которые были совершены с товаром в ходе его производства и обращения. Но, в то же время, они оказывают

9

значительное давление на цену товара, особенно в индустриальных странах,

где развито разделение труда, побуждая предприятия сокращать циклы производства и обращения товаров. Этот значительный недостаток кумулятивных налогов послужил причиной того, что данные налоги практически полностью исчезли из налоговых систем промышленных держав.

Налоги разового удержания, как указывает их наименование,

взимаются один раз, со всей стоимости продукта на одной строго определенной стадии. Налог может удерживаться на стадии как производства, так и реализации (старый налог с оборота во Франции), а

также в момент перехода от оптовой к розничной торговле (Австралия,

Финляндия) или при розничной торговле (США). Налог с оборота разового удержания приносит в казну не настолько много сборов, как кумулятивные,

хотя его ставки относительно велики, что побуждает к налоговому мошенничеству.

Каждый из налогоплательщиков вносит в бюджет лишь часть налога,

хотя в конце экономического цикла величина налога, перечисленного в казну, равна величине налога разового удержания на стадии розничной торговли. Положительные качества налога проистекают из двойственности его природы: с одной стороны, он удерживается при совершении каждой сделке, что позволяет делать большие сборы, с другой - в виду частичного удержания, он не накапливается в цене товара.

Общей тенденцией для всех стран, установивших НДС, явилось быстрое превращение этого налога в один из главных в налоговой системе.

Во Франции на долю НДС приходится 45 % всех налоговых поступлений в бюджет, в Великобритании и Германии - 50 %. На его долю приходиться в среднем 13,8 % налоговых поступлений

10