4308

.pdfг) потери от брака.

6.К частным (индивидуальным) показателям качества продукции относят: а) удельный вес сертифицированной продукции; б) гарантийный срок годности; в) уровень сервисного обслуживания.

7.Прямыми показателями ритмичности являются:

а) удельный вес производства продукции за каждую декаду к месячному выпуску; б) коэффициент аритмичности; в) наличие доплат за сверхурочные работы.

8. Качество продукции – это:

а) соответствие требованиям клиента; б) абсолютные показатели отдельных свойств;

в) сравнительная характеристика свойств товара.

ПРАКТИЧЕСКАЯ РАБОТА № 6 Анализ использования трудовых ресурсов предприятия и фонда заработной

платы

Цель работы: изучить основы анализа использования трудовых ресурсов предприятия и фонда заработной платы.

Под трудовыми ресурсами организации понимают численность и состав её персонала. От обеспеченности организации трудовыми ресурсами и эффективности их использования зависят объём, качество и своевременность выполнения производственных задач, эффективность использования машин, механизмов, оборудования, которые, в свою очередь, влияют на объём производства продукции, её себестоимость, прибыль и ряд других финансово-экономических показателей.

Основными задачами анализа использования трудовых ресурсов являются:

-изучение и оценка состава и структуры работников организации;

-анализ использования рабочего времени.

-определение и изучение производительности труда и факторов ее определяющих;

-анализ влияния использования труда рабочих на объем выпуска продукции;

-изучение влияния на производительность труда рабочих экстенсивных и интенсивных факторов.

-выявление резервов более полного и эффективного использования трудовых ресурсов.

Трудовые ресурсы организации подразделяются на промышленнопроизводственный и непромышленный персонал. По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на рабочих и служащих. Рабочие - это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п. В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс)

Всостав служащих включают руководителей, специалистов и технических исполнителей. Руководители – это работники, занимающие должности руководителей организации и ее структурных подразделений (функциональных служб), а также их заместители; Специалисты - работники, выполняющие инженерно-технические, экономические и другие функции. К ним относятся инженеры, экономисты, бухгалтеры, социологи, юрисконсульты, нормировщики, техники и др. Технические исполнители

21

(служащие) - работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание (делопроизводители, секретари-машинистки, табельщики, чертежники, копировщицы, архивариусы, агенты и др.).

Соотношение работников по категориям характеризует структуру трудовых ресурсов организации.

В зависимости от характера трудовой деятельности персонал организации подразделяют по профессиям, специальностям и уровню квалификации.

Профессия - определенный вид деятельности (занятий) работника, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения. Специальность - вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков. Например: экономист-плановик, экономист-бухгалтер, экономистфинансист, экономист-трудовик в рамках профессии экономиста. Квалификация - степень и вид профессиональной подготовки работника, наличие у него знаний, умения и навыков, необходимых для выполнения работы или функций определенной сложности, которая отображается в квалификационных (тарифных) разрядах и категориях.

Задание 1. |

|

Выполнить анализ |

обеспеченности предприятия трудовыми ресурсами по |

количественным и качественным параметрам, используя таблицы 1,2 Таблица 1 – Данные для анализа обеспеченности предприятия трудовыми

ресурсами по количественным параметрам

Категория работников |

|

План |

Факт |

Процент обеспеченности |

||||

Среднесписочная |

|

численность |

200 |

200 |

|

|

||

производственного персонала |

|

|

|

|

|

|

||

В том числе рабочие |

|

|

160 |

164 |

|

|

||

Из них: |

|

|

|

|

|

|

|

|

Закройщики |

|

|

|

30 |

32 |

|

|

|

Швеи |

|

|

|

90 |

94 |

|

|

|

Вспомогательные рабочие |

|

|

40 |

38 |

|

|

||

Инженерно-технические |

работники |

и |

40 |

36 |

|

|

||

служащие |

|

|

|

|

|

|

|

|

Сделать вывод. |

|

|

|

|

|

|

|

|

Таблица 2 - Данные для анализа обеспеченности предприятия трудовыми |

||||||||

ресурсами по качественным параметрам |

|

|

|

|

|

|

||

|

|

|

|

|

|

|||

Разряд рабочих |

Тарифные |

|

|

Численность рабочих на конец года, чел. |

||||

|

|

коэффициенты |

|

Прошлый год |

Отчетный год |

|||

I |

|

1,00 |

|

|

|

10 |

|

6 |

II |

|

1,30 |

|

|

|

15 |

|

13 |

III |

|

1,69 |

|

|

|

20 |

|

25 |

IV |

|

1,96 |

|

|

|

50 |

|

68 |

V |

|

2,27 |

|

|

|

35 |

|

33 |

VI |

|

2,63 |

|

|

|

20 |

|

25 |

Итого |

|

- |

|

|

|

|

|

|

Средний тарифный разряд |

- |

|

|

|

|

|

|

|

рабочих |

|

|

|

|

|

|

|

|

Средний |

тарифный |

- |

|

|

|

|

|

|

коэффициент |

|

|

|

|

|

|

|

|

Сделать вывод. |

|

|

|

|

|

|

|

|

|

|

|

22 |

|

|

|

|

|

Задание 2.

В выполнить анализ движения рабочей силы с привлечением таблицы 3, рассчитать коэффициент приема, коэффициент выбытия, коэффициент текучести кадров, коэффициент постоянства состава.

Таблица 3 – Данные для анализа движения рабочей силы

Показатель |

Прошлый год |

Отчетный год |

Численность промышленно-производственного персонала |

150 |

180 |

на начало года |

|

|

Принято на работу |

50 |

80 |

Выбыло |

20 |

40 |

В том числе по собственному желанию |

10 |

20 |

Уволено за нарушение трудовой дисциплины |

2 |

8 |

Численность персонала на конец года |

180 |

220 |

Среднесписочная численность персонала |

165 |

200 |

Сделать вывод. |

|

|

Задание 3.

Способом абсолютных разниц произвести факторный анализ полноты использования фонда рабочего времени (табл.4).

На основании данных таблицы рассчитать: целодневные потери рабочего времени; внутрисменные потери рабочего времени; общие потери рабочего времени.

Таблица 4 – Данные для факторного анализа полноты использования фонда рабочего времени

Показатель |

Отчетный год |

Отклонение |

|

|

план |

факт |

от плана |

Среднегодовая численность рабочих (ЧР) |

160 |

164 |

|

Отработано дней одним рабочим за год (Д) |

225 |

215 |

|

Отработано часов одним рабочим за год (Ч) |

|

|

|

Средняя продолжительность рабочего дня (П) |

7,8 |

7,5 |

|

Общий фонд рабочего времени (ФРВ), чел.-час. |

|

|

|

Сделать вывод. |

|

|

|

Задание 4.

По данным таблицы 5 провести расчет абсолютного и относительного отклонения фонда заработной платы (ФЗП).

Таблица 5 – Данные для расчета абсолютного и относительного отклонения ФЗП

Показатели |

План |

Факт |

Фонд заработной платы, т.р. |

13 500 |

15 800 |

В том числе: |

|

|

Переменная часть |

9440 |

11 600 |

Постоянная часть |

4 060 |

4 200 |

Объем производства продукции, т.р. |

80 000 |

100 320 |

Сделать вывод. |

|

|

Задание 5.

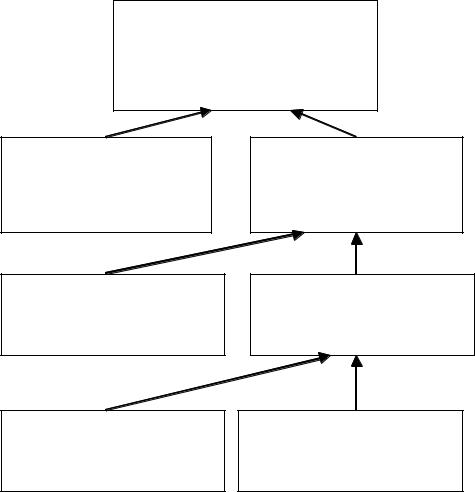

Самостоятельно составить модель факторного анализа фонда заработной платы, заполнив пустые ячейки схемы.

На основе заполненной схемы предложите различные модели факторного анализа

23

ФЗП:

ФЗП = _______________________________________________________

ФЗП =________________________________________________________

ФЗП =________________________________________________________

Годовой

фонд заработной платы

Среднечасовая заработная плата

Задание 6.

Способом абсолютных разниц провести факторный анализ ГФЗП. Предварительно рассчитайте недостающие для проведения анализа данные.

Таблица 6 – Данные для факторного анализа ГФЗП

Показатели |

План |

Факт |

Отклонение |

Среднесписочная численность рабочих, чел. |

160 |

164 |

|

Отработано дней одним рабочим за год, дни |

225 |

215 |

|

Продолжительность рабочего дня, час. |

7,8 |

7,5 |

|

Годовой ФЗП, т.р. |

13 500 |

15 800 |

|

Сделать вывод. |

|

|

|

Задание 7.

24

Дополнить модель факторного анализа производительности труда, заполнив пустые ячейки схемы.

Среднегодовая выработка одного работника (промышленно-

производственный персонал)

Среднечасовая выработка рабочего

ЧВрабочего

|

|

|

|

|

|

|

|

|

|

|

Технология и |

|

Уровень |

|

Уровень |

|

Трудовой |

||||

организация |

|

автоматизации |

|

квалификации |

|

стаж и |

||||

производства |

|

производства |

|

рабочих |

|

возраст |

||||

|

|

|

|

|

|

|

|

|

рабочих |

|

|

|

|

|

|

|

|

|

|

|

|

Сделать вывод:

Среднегодовая выработка одного работника равна произведению следующих факторов:

ГВППП =___________________________________________________________

25

Задание 8.

Дополнить таблицу недостающими данными. Провести факторный анализ производительности труда.

Таблица 7 – Данные для факторного анализа производительности труда

|

Показатели |

|

План |

Факт |

Отклонение |

Среднегодовая |

численность |

промышленно- |

200 |

200 |

- |

производственного персонала |

|

|

|

|

|

Среднесписочная численность рабочих, чел. |

160 |

164 |

|

||

Удельный вес рабочих в общей численности |

|

|

|

||

работников |

|

|

|

|

|

Отработано дней одним рабочим за год, дни |

225 |

215 |

|

||

Продолжительность рабочего дня, час. |

|

7,8 |

7,5 |

|

|

Производство продукции, т.р. |

|

80 000 |

83 600 |

|

|

Среднегодовая выработка одного работника, т.р. |

|

|

|

||

Выработка рабочего: |

|

|

|

|

|

Среднегодовая, т.р. |

|

|

|

|

|

Среднедневная, руб. |

|

|

|

|

|

Среднечасовая, руб. |

|

|

|

|

|

Сделать вывод. |

|

|

|

|

|

Вопросы для самопроверки:

1.Анализ обеспеченности предприятия трудовыми ресурсами по количественным

икачественным параметрам.

2.Анализ использования фонда рабочего времени.

3.Анализ использования фонда заработной платы.

4.Факторный анализ производительности труда.

Тестовые задания к теме:

1. Уровень технической оснащенности труда рассчитывается как:

а) отношение стоимости активов предприятия к численности промышленнопроизводственного персонала;

б) отношение стоимости активной части основных фондов к численности рабочих; в) отношение стоимости основных производственных фондов к численности

рабочих.

2. Уровень фондовооруженности труда рассчитывается как:

а) отношение стоимости активов предприятия к численности промышленнопроизводственного персонала;

б) отношение стоимости активной части основных фондов к численности рабочих; в) отношение стоимости основных производственных фондов к численности

рабочих.

3. Среди названных ниже показателей выделите тот, который характеризует использование рабочего времени:

а) производительность труда; б) наличие персонала предприятия; в) оборот по приему;

г) абсолютное отклонение по численности промышленно-производственного персонала;

26

д) среднечасовая выработка; е) коэффициент текучести кадров; ж) оборот по выбытию;

з) среднее число дней, отработанных одним рабочим; и) коэффициент укомплектованности.

4.Среди названных ниже показателей выделите тот, который характеризует движение рабочей силы:

а) производительность труда; б) наличие персонала предприятия; в) оборот по приему;

г) абсолютное отклонение по численности промышленно-производственного персонала;

д) среднечасовая выработка; е) коэффициент текучести кадров; ж) оборот по выбытию;

з) среднее число дней, отработанных одним рабочим; и) коэффициент укомплектованности.

5.Среди названных ниже показателей выделите тот, который характеризует обеспеченность предприятия рабочей силой:

а) производительность труда; б) наличие персонала предприятия; в) оборот по приему;

г) абсолютное отклонение по численности промышленно-производственного персонала;

д) среднечасовая выработка; е) коэффициент текучести кадров; ж) оборот по выбытию;

з) среднее число дней, отработанных одним рабочим; и) коэффициент укомплектованности.

6.Средняя установленная продолжительность рабочей недели одного рабочего – 40,7 часов. Средняя фактическая продолжительность – 40,2 часа. Время неиспользования из-за целодневных простоев составляет:

а) 1,3%; б) 1,23%; в) 1,24%.

7.Из 194 рабочих предприятия для 182 рабочих установлена нормальная продолжительность рабочей недели – 41 час, а для 12 рабочих – 36 часов. Средняя установленная продолжительность рабочей недели для одного рабочего составит:

а) 38,5 час.; б) 40,7 час.;

в) правильного ответа нет.

8.Средний разряд работ – 3,84; средний разряд рабочих – 3,44; численность рабочих, которым необходимо повысить уровень квалификации:

а) 3 чел.;

б) 18 чел.;

27

в) недостаточно данных.

9. На величину какого показателя отрицательно влияет непроизводительное использование времени на исправление брака?

а) среднюю выработку; б) уровень использования основных фондов; в) фондоемкости;

г) производительность труда; д) рентабельность продукции.

ПРАКТИЧЕСКАЯ РАБОТА № 7 Финансовый анализ деятельности предприятия

Цель работы: освоить азы финансового анализа деятельности предприятия и произвести расчеты на основе данных бухгалтерской отчетности предприятия, представленной в приложении 1,2.

1 Общая оценка финансового состояния предприятия

Для получения общей оценки динамики финансового состояния можно сравнить изменения средней величины имущества предприятия (валюта баланса) с изменениями финансовых результатов хозяйственной деятельности. С этой целью рассчитывают коэффициенты прироста имущества, выручки и прибыли от продаж продукции:

1. Коэффициент прироста валюты баланса

К |

ВБ1 ВБ0 |

100% , |

(1) |

ВБ ВБ0

где ВБ1, ВБ0 – валюта баланса соответственно отчетного и предыдущего периодов. 2. Коэффициент прироста выручки от реализации

К |

В1 В0 |

100% , |

(2) |

В В0

где В1, В0 – выручка от продаж соответственно отчетного и предыдущего периодов.

3. Коэффициент прироста прибыли от продаж

К |

ПП1 ПП0 |

100% , |

(3) |

ПП |

ПП0 |

|

где ПП1, ПП0 – прибыль от продаж соответственно отчетного и предыдущего периода.

Условие: КПП > КВ > КВБ. Сделать вывод.

Помимо изменения валюты баланса необходимо проанализировать характер изменения отдельных ее частей

Таблица 1 - Уплотненный баланс, т. р.

|

|

Период |

Абсолютное |

Структура |

Темп |

||

№ |

Статьи |

исследования |

отклонение |

статей |

роста, % |

||

п/п |

Пред. |

Отч. |

|

Пред |

Отч. |

|

|

|

|

|

|||||

|

|

год |

год |

|

. год |

год |

|

1 |

Внеоборотные активы |

|

|

|

|

|

|

2 |

Запасы +НДС |

|

|

|

|

|

|

3 |

Дебиторская |

|

|

|

|

|

|

задолженность, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

28 |

|

|

|

|

4ФВ + прочие оборотные активы

Валюта баланса

1Капитал и резервы

2Долгосрочные пассивы

3Краткосрочные заемные средства,

4Кредиторская

задолженность

Валюта баланса

Сделать вывод.

2 Анализ финансовой устойчивости предприятия

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Финансовая устойчивость предприятия – это такое соотношение финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли.

Отмеченные показатели обеспеченности |

запасов источниками их формирования |

|

интегрируются в трехкомпонентный показатель: |

|

|

S СОС, СД , ОИ , |

(4) |

|

характеризующий тип финансовой устойчивости.

1)S 1;1;1 – абсолютная устойчивость;

2)S 0;1;1 – нормальная устойчивость;

3)S 0;0;1 – неустойчивое финансовое положение;

4)S 0;0;0 – кризисное финансовое положение.

Таблица 2 – Характеристика финансовой устойчивости предприятия методом соотношения запасов и затрат источников их формирования

№ |

|

Усл.обо |

|

Годы |

|

Абс. |

|

Показатели |

|

|

|

|

|||

Пред. |

|

|

Отч. |

||||

п/п |

знач. |

|

|

отклон. |

|||

|

год |

|

|

год |

|||

|

|

|

|

|

|

||

1 |

Собственные источники оборотных |

СИ |

|

|

|

|

|

средств, т.р. |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

2 |

Внеоборотные активы, т.р. |

ВА |

|

|

|

|

|

3 |

Наличие собственных оборотных средств |

СОС |

|

|

|

|

|

СОС=СИ-ВА, т.р. |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

4 |

Долгосрочные пассивы, т.р. |

ДП |

|

|

|

|

|

|

Наличие собственных и долгосрочных |

|

|

|

|

|

|

5 |

источников формирования запасов и |

СД |

|

|

|

|

|

|

затрат СД= СОС+ДП , т.р. |

|

|

|

|

|

|

6 |

Краткосрочные пассивы, т.р. |

КП |

|

|

|

|

|

7 |

Общая величина источников |

ОИ |

|

|

|

|

|

формирования запасов и затрат (ОИ), т.р. |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

8 |

Запасы, т.р. |

З |

|

|

|

|

|

9 |

Трехкомпонентный показатель |

S |

|

|

|

|

X |

|

|

S(СОС) |

|

|

|

|

X |

|

|

S(СД) |

|

|

|

|

X |

|

|

S(ОИ) |

|

|

|

|

X |

|

Сделать вывод. |

|

|

|

|

|

|

|

29 |

|

|

|

|

|

|

3 Анализ ликвидности баланса и платежеспособности предприятия

Анализ финансового состояния предприятия предполагает определение его ликвидности и платежеспособности. Информационной базой для проведения анализа является бухгалтерская отчетность.

Платежеспособность – это способность предприятия своевременно и полностью выполнить свои платежные обязательства. Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов, например, банков. Оценка платежеспособности осуществляется на основе характеристики ликвидности его активов.

Ликвидность – это характеристика отдельных видов активов предприятия по их способности к быстрому превращению в денежную форму без потери балансовой стоимости с целью обеспечения необходимого уровня платежеспособности предприятия. Для характеристики ликвидности активов будем использовать агрегированный баланс, в котором активы представлены по убыванию степени ликвидности, пассивы – по убыванию срочности погашения.

Для характеристики ликвидности активов будем использовать агрегированный баланс (табл.3), в котором активы представлены по убыванию степени ликвидности, пассивы – по убыванию срочности погашения.

Таблица 3 – Агрегированный баланс предприятия для оценки ликвидности

|

|

|

Обо |

|

|

|

|

|

|

|

|

|

|

|

|

Обо |

|

|

|

|

|

|

|

||

|

Статьи |

|

зна |

Пред. г., |

Отч. г., |

|

|

Статьи |

|

|

зна |

|

Пред. г., |

|

Отч. г., |

|

|||||||||

|

|

чен |

|

т.р. |

т.р. |

|

|

|

|

чен |

|

т.р. |

|

|

|

т.р. |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

ие |

|

|

|

|

|

|

|

|

|

|

|

|

ие |

|

|

|

|

|

|

|

|

|

|

Абсолютно |

|

|

|

|

|

|

|

|

|

Срочные |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

ликвидные |

|

А1 |

|

|

|

|

|

|

|

|

|

П1 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

обязательства |

|

|

|

|

|

|

|

|

|

|

||||||

|

активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ликвидные |

|

А2 |

|

|

|

|

|

|

|

Краткосрочные |

|

П2 |

|

|

|

|

|

|

|

|

||||

|

активы |

|

|

|

|

|

|

|

|

обязательства |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Низколиквидные |

|

А3 |

|

|

|

|

|

|

|

Долгосрочные |

|

|

П3 |

|

|

|

|

|

|

|

|

|||

|

активы |

|

|

|

|

|

|

|

|

обязательства |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Неликвидные |

|

А4 |

|

|

|

|

|

|

|

Собственный |

|

|

П4 |

|

|

|

|

|

|

|

|

|||

|

активы |

|

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Сделать вывод. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Таблица 4 – Финансовые коэффициенты |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

Значение |

|

|

Норма |

|

Отклонение |

|

|||||||

|

Показатели |

|

|

Расчет |

|

Пред. |

|

Отч. |

|

тив. |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

значен |

|

Абс. |

|

TR, % |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

год |

|

год |

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ие |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты капитализации |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

1.Коэффициент независимости, |

|

|

СК |

|

|

|

|

|

|

|

|

>0,3 |

|

|

|

|

|

|

||||||

|

автономии |

|

|

|

|

|

ВБ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

2. Доля заемных средств в |

|

|

|

ЗК |

|

|

|

|

|

|

|

|

<0,7 |

|

|

|

|

|

|

|||||

|

стоимости имущества, Кзк |

|

|

|

ВБ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

3. Коэффициент левериджа, Клев |

|

|

ЗК |

|

|

|

|

|

|

|

|

– |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

СК |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

4. Отношение собственного и |

|

|

ДЗ |

|

|

|

|

|

|

|

|

|

– |

|

|

|

|

|

|

|||||

|

заемного капитала |

|

|

|

|

|

ВБ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||