2029

.pdf2.2. Методика оценки финансово-экономического состояния мебельных предприятий в зависимости от этапа их развития

В зависимости от уровня развития объекта исследования следует применять и различные методические подходы к оценке его финансовоэкономического состояния и возможностей развития. Как отмечалось ранее, принято выделять четыре стадии в развитии предприятия: становление, рост, зрелость, упадок.

На основе проведенных исследований систематизированы основные показатели оценки финансово-экономического состояния мебельных предприятий на стадии становления: эффективность маркетинговых мероприятий; коэффициент использования производственных мощностей; коэффициент использования производственных площадей; коэффициенты капитализации (коэффициент соотношения собственных и заемных средств – в динамике без строгого учета нормативного значения); коэффициент текущей ликвидности (с нормативным значением, равным единице). Предлагаемые подходы охватывают оценку возможностей ресурсного потенциала хозяйствующего субъекта и сбыта продукции.

На основании проведенных исследований сформулированы методические подходы к оценке развития предприятия на стадии роста, которые характеризуют основные направления анализа возможности развития предприятия на стадии роста и основные показатели проводимой оценки, отражающие достаточность ресурсов для обеспечения в необходимых объемах процесса наращивания объемов производства и реализации продукции; основным приемом анализа эффективности производственной деятельности является факторный анализ использования ресурсов, позволяющий выявить резервы роста производственной деятельности.

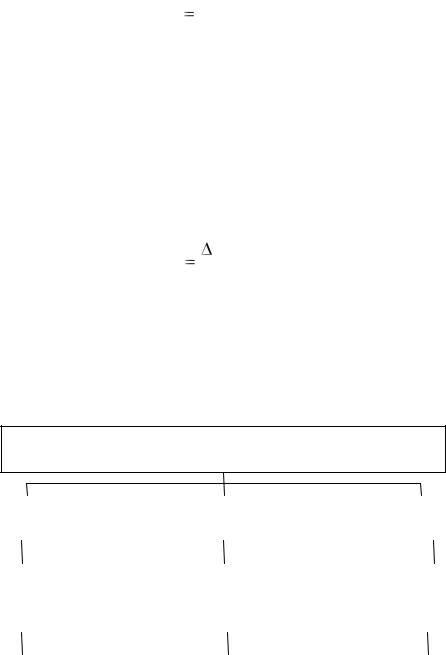

Более подробно методические подходы к оценке возможностей развития предприятия на стадии зрелости представлены на рисунке 3. Прежде всего, работа проводится по следующим направлениям: оценка ресурсного потенциала, оценка производственной деятельности, оценка сбытовой политики.

Применительно к ресурсному потенциалу следует проводить оценку его состояния, а именно анализ структуры источников формирования имущества, анализ степени изношенности производственных ресурсов, анализ эффективности их использования в процессе производства продукции. Для этого рассчитывается показатель, характеризующий совокупную динамику эффективности использования производственных ресурсов – интегральный коэффициент роста эффективности использования ресурсов (КРинт):

|

|

|

|

|

|

|

|

|

, |

(1) |

К |

Ринт |

3 К |

Рf |

К |

Рm |

К |

РПт |

|||

|

|

|

|

|

|

|

||||

где КРf – коэффициент роста фондоотдачи;

КРm – коэффициент роста материалоотдачи;

КРПт – коэффициент роста производительности труда.

11

При оценке производственной деятельности оценивается влияние факторов производственного характера. Для выявления отклонений рассчитывается коэффициент использования производственных мощностей (Кипм):

Кипм |

ОП |

, |

(2) |

||

|

|

||||

ПМ |

ср.год. |

||||

|

|

|

|||

где ОП – объем произведенной продукции; ПМср.год. – среднегодовая производственная мощность предприятия.

Оценка сбытовой деятельности предприятия проводится в двух сферах: производства и обращения готовой продукции. При оценке сбытовой деятельности рассматриваются показатели, характеризующие эффективность инструментов стимулирования сбыта. Одним из основных критериев оценки является показатель рекламоотдачи (РО), представляющий собой отношение прироста реализованной продукции от рекламной деятельности к затратам на проведение рекламы

РО |

РП (Р) |

, |

(3) |

|

РЗ |

||||

|

|

|

где РП(Р) – прирост реализованной продукции в результате проведения рекламных мероприятий;

РЗ – совокупные затраты на рекламу.

Важность данного показателя в том, что расходы на рекламу являются постоянными и обременяют предприятие, поэтому вложения в данные мероприятия должны быть максимально эффективными.

Методические подходы к оценке возможности развития предприятия на этапе его зрелости

Оценка ресурсного |

|

Оценка производствен- |

|

Оценка сбытовой |

||||

потенциала |

|

|

ной деятельности |

|

|

политики |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оценка |

|

|

Оценка |

|

|

|

Оценка |

|

состояния |

|

|

производства |

|

|

|

эффективности |

|

ресурсов |

|

|

|

|

|

|

реализации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Анализ структуры |

|

|

1. Оценка производ- |

|

|

|

1. Анализ эффек- |

|

источников формиро- |

|

|

ственного потенциа- |

|

|

|

тивности работы |

|

вания имущества. |

|

|

ла. |

|

|

|

инструментов |

|

2. Анализ степени из- |

|

|

2. Оценка конкурен- |

|

|

|

стимулирования |

|

ношенности производ- |

|

|

тоспособности про- |

|

|

|

сбыта. |

|

ственных ресурсов |

|

|

дукции. |

|

|

|

|

|

(основных производ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ственных фондов). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 3 – Схема оценки развития предприятия на стадии зрелости

12

Предлагаемый методический подход позволяет провести оценку напряженности работы производственного оборудования, а также проанализировать существующую технологию производства, конкурентоспособность выпускаемой продукции, сопоставить их уровень среднеотраслевому на момент выполнения аналитических работ. При диагностике эффективности сбытовой деятельности следует обратить внимание на работу торговых представительств предприятия, осуществляющих работу с клиентами, начиная приемом заказов на производство продукции, заканчивая реализацией готовых изделий, включая сопутствующие маркетинговые мероприятий.

На стадии упадка основными критериями оценки финансовоэкономического состояния являются показатели платежеспособности, рентабельности, эффективности использования ресурсов. Такой подход позволяет проанализировать состояние и использования ресурсов, как основных источников производственной и сбытовой деятельности, а также динамику финансовых результатов, как показатель эффективности производственнохозяйственной деятельности предприятия.

Предложенная совокупность методических подходов позволяет выполнить оценку состояния и использования ресурсов, как основных источников производственной и сбытовой деятельности, а также проанализировать динамику финансовых результатов, как показателей эффективности финансовохозяйственной деятельности предприятия.

2.3. Система алгоритмов принятия управленческих решений по основным этапам развития мебельных предприятий

Сформированные методические подходы к оценке возможностей развития мебельных предприятий дают возможность построить алгоритмы принятия управленческих решений в зависимости от стадии развития объекта исследования. Разработана система алгоритмов принятия управленческих решений по этапам развития мебельных предприятий, имеющая научное обоснование и прошедшая апробацию на действующих предприятиях отрасли.

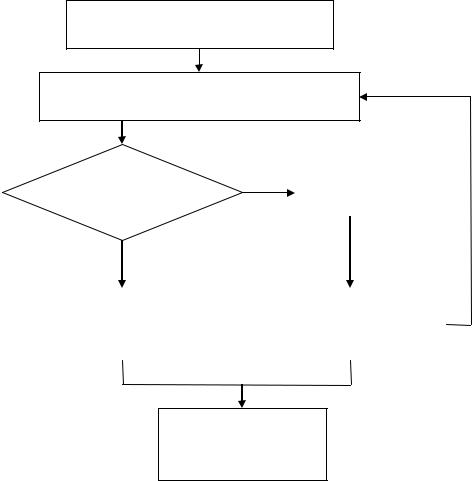

Подробное изложение предложенной к действию системы алгоритмов аргументировано представлено по всем стадиям развития предприятия, особое внимание требуется уделять на стадии зрелости, в период которой при имеющемся потенциале, наращенных мощностях, завоеванной доли рынка мебельной продукции возникает опасность потерять занимаемые позиции, снизить темпы развития предприятия по основным финансовоэкономическим показателям, что ведет к возникновению кризисных явлений и опасности возможного банкротства. На рисунке 4 представлен системный подход к построению алгоритмов принятия управленческих решений.

Алгоритм принятия управленческих решений на стадии становления описывает последовательность выполнения действий при оценке производ- ственно-хозяйственной деятельности предприятия на протяжении всего про- изводственно-финансового цикла, начиная с момента формирования ресурс-

13

ного потенциала и заканчивая реализацией готовой продукции, отражая при этом этапы управления основными направлениями развития.

На этапе роста алгоритм принятия управленческих решений показывает последовательность выполнения действий при оценке возможностей развития предприятия способствующих наращиванию объемов производства и реализации продукции.

Определение стадии развития предприятия

Определение критериев оценки финансово-экономического состояния

Критерии |

Да |

|

Факторный |

|

||

ухудшаются? |

|

|

|

анализ |

|

|

Нет |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|||

Управленческие реше- |

|

|

Управленческие реше- |

|||

ния по поддержанию |

|

|

ния по повышению ус- |

|||

устойчивости развития |

|

|

тойчивости развития |

|||

|

|

|

|

|

|

|

Разработка

сценария

развития

Рисунок 4 – Системный подход к построению алгоритмов принятия управленческих решений

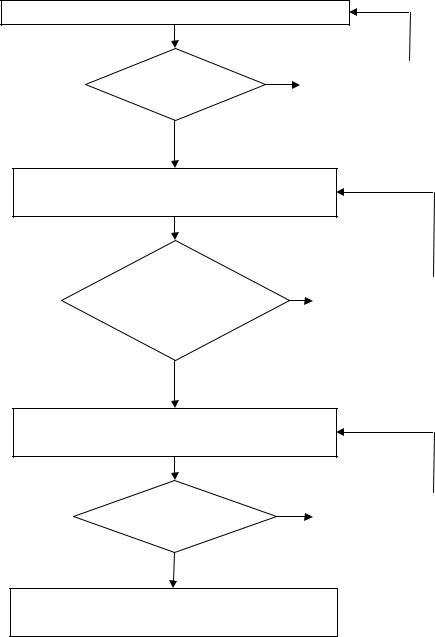

На рисунке 5 более подробно представлена укрупненная схема алгоритма оценки возможностей развития предприятия и принятия управленческих решений на стадии зрелости. Стадия зрелости характерная тем, что предприятие работает в полную силу, основные показатели деятельности, однако на данном этапе наступает, как правило, износ основных производственных фондов, ужесточается конкуренция. Данная схема наглядно характеризует последовательность выполнения действий при принятии управленческих решений на основе оценки финансово-экономического состояния мебельного предприятия, а именно оценку и принятие управленческих решений, связанных состоянием и использованием ресурсов; оценки технологии производства и конкурентоспособности продукции; оценки эффективности сбытовой деятельности.

14

Этап упадка характерен тем, что происходит дестабилизация всех финансовых и экономических показателей. Алгоритм принятия управленческих решений на стадии упадка характеризует последовательность выполнения действий при принятии управленческих решении, связанных с обеспеченностью ресурсами; оценкой технологии производства; анализом финансовых результатов и показателей рентабельности в динамике.

Анализ эффективности использования ресурсов

|

|

|

Нет |

|

|

|

Состояние |

УР, связанные с оптимизацией |

|||||

|

|

|

||||

|

|

|

||||

|

|

|

и реорганизацией ресурсной |

|||

допустимо? |

|

|

|

|||

|

|

|

базы |

|||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Да |

|

|

|

|

|

|

|

|

|

|

|

|

Оценка эффективности производственной деятельности

|

Нет |

|

|

|

Деятельность |

УР, связанные с повышением |

|||

|

|

|||

|

|

|||

эффективна? |

|

|

эффективности производства |

|

|

|

|

|

Да

Оценка эффективности сбытовой деятельности

|

Нет |

|

|

|

Работа эф- |

УР, связанные с повышение эф- |

|||

|

|

|||

|

|

|||

|

|

фективности работы |

||

фективна? |

|

|

||

|

|

|

||

|

|

|

|

Да

Создание предпосылок для перехода в стадию роста

Рисунок 5 – Укрупненная схема алгоритма принятия управленческих решений на стадии зрелости

При этом управленческие решения имеют два противоположных направления: вывод объекта управления из кризиса или прекращение его деятельности.

В результате следует отметить, что предлагаемые алгоритмы позволяют сформировать последовательность действий при проведении оценки финан- сово-экономического состояния предприятия и принятия на основе получен-

15

ных результатов управленческих решений по возможному развитию мебельных предприятий. При этом особе значение следует придавать разработке сценариев развития предприятия с применением приемов имитационного моделирования с целью прогнозирования развития объектов моделирования, а также апробации и, в случае необходимости, корректировки принимаемых управленческих решений по стабилизации их деятельности.

2.4.Сценарии принятия управленческих решений, положенные

воснову имитационных экспериментов с целью прогнозирования результатов развития по установленным критериям

Действенным инструментом в процессе управления развитием предприятий, позволяющим сформировать различные варианты функционирования объекта прогнозирования и обоснованно принимать управленческие решения для их реализации, является имитационное моделирование, в основу которого положены сценарии принятия управленческих решений для оценки их эффективности.

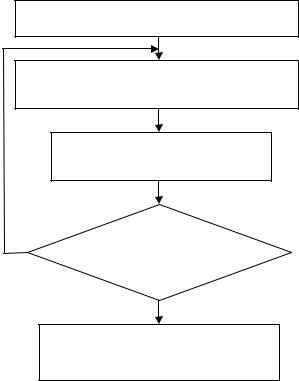

При разработке сценариев, положенных в основу имитационных экспериментов, использовался итеративный подход, согласно которому (рисунок 6) вначале выполняется теоретический анализ и выбирается общий полезный класс управленческих решений (УР).

Выбор общего класса УР

Проведение имитационных экспериментов

Оценка эффективности принимаемых УР

Нет

Соответствуют критериям?

Да

Внедрение УР в практическую деятельность

Рисунок 6 – Итеративный подход к разработке сценариев развития предприятия

Далее проводятся имитационные эксперименты, по итогам которых оценивается эффективность принимаемых управленческих решений согласно ус-

16

тановленным критериям. В случае достижения необходимых результатов управленческие решения считаются пригодными и внедряются в практическую деятельность. В случае обнаружения неэффективных принимаемых управленческих решений выполняется новая итерация с целью их ликвидации.

Для осуществления процесса прогнозирования развития предприятия автором используются приемы имитационного моделирования, представленные в основе системы поддержки принятия управленческих решений Project Expert, которая является стандартом в области оценки эффективности бизнес-планирования, инвестиционного проектирования.

Разработанные сценарии развития мебельного предприятия в полной мере соответствуют методическим подходам к определению возможностей развития хозяйствующего субъекта, а также включают показатели их оценки. Управление ходом процесса с использованием системы показателей подтвердило обоснованность последних для принятия управленческих решений. На основе всего сказанного можно отметить, что результаты, полученные в ходе проведения имитационных экспериментов, в совокупности с разработанными методическими подходами создают предпосылки для принятия грамотных управленческих решений по повышению устойчивости развития мебельных предприятий.

Результаты разработки сценариев управления развитием мебельных предприятий, положенных в основу имитационных экспериментов с использованием программной среды Project Expert, можно оценить в разделе «Результаты» программного продукта, где отражаются основные прогнозные показатели развития предприятия. В таблице 2 приведены прогнозируемые финансовые результаты по среднеотраслевым показателям.

Таблица 2

Динамика прогнозируемых финансовых результатов по среднеотраслевым показателям, т.р.

Показатели |

|

2005 год |

|

|

2006 |

|

|||

|

|

|

|

|

|

|

|

||

1 кв. |

2 кв. |

3 кв. |

4 кв. |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||

|

|||||||||

Выручка от продаж |

35913 |

31111 |

28280 |

39559 |

39188 |

32950 |

29271 |

43925 |

|

Прямые издержки |

25047 |

19953 |

17213 |

25092 |

28312 |

23146 |

19967 |

29107 |

|

Валовая прибыль |

10866 |

11158 |

11067 |

14467 |

10876 |

9804 |

9304 |

14818 |

|

Постоянные издержки |

3685 |

3737 |

3790 |

3898 |

3846 |

3900 |

3953 |

4078 |

|

Прибыль до налогообложения |

7181 |

7421 |

7277 |

10569 |

7030 |

5904 |

5351 |

10740 |

|

Налог на прибыль |

1723 |

1781 |

1746 |

2537 |

1687 |

1417 |

1284 |

1578 |

|

Чистая прибыль |

5458 |

5640 |

5531 |

8032 |

5343 |

4487 |

4067 |

8162 |

|

Одним из положительных моментов, отраженных в таблице является то, что выполненные имитационные эксперименты позволяют прогнозировать сезонные колебания, с которыми сталкиваются мебельные предприятия процессе своей деятельности.

На основании результатов проведенных имитационных экспериментов на основе разработанных сценариев управления развитием предприятий, выполненных по типичным мебельным предприятиям каждого из этапов функционирования, составлена сводная таблица динамики заданных критериев (таблица 3).

17

Таблица 3 Динамика прогнозируемых показателей по этапам развития

Показатели |

2004 год |

|

2005 год |

2006 год |

|

|

|

|

|

ООО «Лидер XXI век» – этап становления |

|

|||

Рентабельность продаж, % |

- |

|

6,54 |

13,11 |

Рекламоотдача, руб. |

2,44 |

|

2,87 |

3,58 |

Коэффициент текущей ликвидности |

0,56 |

|

0,87 |

1,34 |

ЗАО ПК «Ангстрем» – этап роста |

|

|

||

Интегральный коэффициент роста эффективно- |

|

|

|

|

сти использования ресурсов |

1,08 |

|

1,17 |

1,31 |

Коэффициент использования производственных |

|

|

|

|

мощностей |

0,78 |

|

0,81 |

0,87 |

Оборачиваемость оборотных активов |

2,92 |

|

3,25 |

3,74 |

Рентабельность собственного капитала, % |

0,43 |

|

0,45 |

0,49 |

ОАО «Графское» – этап зрелости |

|

|

||

Фондоотдача |

8,09 |

|

8,57 |

9,24 |

Период оборачиваемости готовой продукции, |

|

|

|

|

дни |

18 |

|

16,75 |

14,31 |

Коэффициент концентрации заемных средств |

0,36 |

|

0,34 |

0,31 |

ОАО «Черномормебель» – этап упадка |

|

|

||

Коэффициент использования производственных |

|

|

|

|

мощностей |

0,44 |

|

0,57 |

0,74 |

Выручка от реализации продукции, т.р. |

19777 |

|

23242 |

28472 |

Чистая прибыль, т.р. |

546 |

|

1243 |

3663 |

Анализ таблицы показал, что в результате проведенных имитационных экспериментов согласно принимаемым управленческим решениям наблюдается положительная динамика установленных критериев оценки финансовоэкономического состояния мебельных предприятий на всех рассмотренных этапах развития.

Результаты проведенного исследования подтверждают эффективность принимаемых управленческих решений, сформированных на основе рассмотренных ранее методических подходов к оценке финансово-экономического состояния предприятия в зависимости от этапа его развития.

2.5. Портфель управленческих решений в процессе реализации механизма управления развитием мебельных предприятий

При формировании портфеля управленческих решений в процессе реализации механизма управления развитием предприятий применительно для каждого из этапов развития были учтены все особенности функционирования мебельных предприятий. Все принимаемые управленческие решения должны быть взаимосвязаны с предлагаемыми методическими подходами к оценке возможностей развития предприятий.

Схема принятия управленческих решений в процессе реализации механизма управления развитием мебельных предприятий представлена на рисунке 7.

18

МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО СОСТОЯНИЯ

|

СТАНОВЛЕНИЕ |

|

|

РОСТ |

1. |

Оценка достаточности и эф- |

|

1. |

Оценка достаточности ресур- |

фективности использования |

|

сов для наращивания производ- |

||

ресурсов. |

|

ства. |

||

2. |

Оценка уровень интенсивно- |

|

2. |

Факторный анализ использо- |

сти использования ресурсов. |

|

вания ресурсов в производстве. |

||

3. |

Оценка эффективности мар- |

|

3. |

Оценка эффективности реали- |

кетинговых мероприятий. |

1. Эффективность ис- |

зации. |

||

|

|

пользования ресурсов. |

|

|

|

|

2. Оценка качества и |

|

|

|

|

конкурентоспособно- |

|

|

|

|

сти продукции. |

|

|

|

|

3. Оценка технологии |

|

|

|

УПАДОК |

производства. |

|

ЗРЕЛОСТЬ |

1. |

Оценка наличия (перенасы- |

4. Анализ состояния |

1. |

Оценка состояния ресурсов. |

|

|

|

|

|

щенности) ресурсов. |

финансовых ресурсов. |

2. |

Оценка технического уровня |

|

2. |

Анализ структуры баланса. |

|

производства. |

|

3. |

Анализ финансовых результа- |

|

3. |

Оценка работы торговых |

тов в динамике. |

|

представительств. |

||

|

|

|

|

|

РАЗРАБОТКА СЦЕНАРИЕВ РАЗВИТИЯ МЕБЕЛЬНОГО ПРЕДПРИЯТИЯ

УПРАВЛЕНЧЕСКИЕ РЕШЕНИЯ

Становление |

|

Рост |

|

Зрелость |

|

Упадок |

|

|

|

|

|

|

|

|

СТАНОВЛЕНИЕ |

|

|

|

|

|

РОСТ |

1. |

Формирование финансовых |

|

|

|

|

1. |

Отказ от сторонних инве- |

ресурсов. |

|

|

|

|

стиций. |

||

2. |

Обеспечение производства |

|

|

|

|

2. |

Наращивание производст- |

ресурсами. |

|

|

|

|

венных мощностей. |

||

3. |

Исследования рынка. |

|

|

|

|

3. |

Поиск новых рынков сбыта. |

|

|

1. |

Повышение |

эффектив- |

4. |

Совершенствование ценооб- |

|

|

|

разования. |

|||||

|

|

ности использования |

ре- |

||||

|

|

|

|

||||

|

|

|

|

||||

|

|

сурсов. |

|

|

|

|

|

|

|

2. |

Контроль |

качества |

и |

|

|

|

|

конкурентоспособности |

|

|

|

||

|

|

продукции. |

|

|

|

|

|

|

|

3. Управление капиталом. |

|

|

|||

|

|

4. |

Маркетинговые иссле- |

|

|

||

|

УПАДОК |

дования рынка. |

|

|

|

ЗРЕЛОСТЬ |

|

|

|

|

|

|

|

||

1. |

Управленческие решения, |

|

|

|

|

1. |

Инвестиционные программы |

направленные на стабилиза- |

|

|

|

|

2. |

Реинжиниринг производства |

|

цию деятельности. |

|

|

|

|

3. |

Проведение широкой рек- |

|

2. |

Управленческие решения, |

|

|

|

|

ламной акции в поддержку |

|

направленные на прекращение |

|

|

|

|

новой продукции. |

||

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 7 – Схема принятия управленческих решений в процессе реализации механизма управления развитием мебельных предприятий

19

Впроцессе реализации механизма управления развитием мебельных предприятий была проведена систематизация методических подходов и принимаемых управленческих решений, в ходе которой были сформированы общие и частные методы оценки финансово-экономического состояния и принимаемые управленческие решения в зависимости от стадии развития субъекта хозяйствования.

Таким образом, достигается основная задача – формирование динамично меняющегося механизма, включающего портфель управленческих решений, основанный на методических подходах к оценке возможностей развития мебельных предприятий в процессе их функционирования.

Последовательность принятия управленческих решений в ходе реализации механизма управления развитием предприятий учитывает все теоретические аспекты, связанные с построением системы управления на предприятии; особенности функционирования мебельных предприятий с учетом отраслевой специфики и этапов их развития; сложившиеся методические подходы к определению возможностей развития.

3.ОСНОВНЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ

Входе выполнения диссертационного исследования по проблеме формирования механизма управления развитием мебельного предприятия был проведен критический анализ работ, посвященных теме исследования, по результатам которого выявили как схожие черты, так и неоднозначность в подходах к определению развития предприятия. Данный аспект позволил сформировать собственное определение «управления развитием предприятия».

Проведенные автором теоретические и практические исследования в области формирования механизма управления развитием предприятия на основе оценки финансово-экономического состояния позволили сделать следующие выводы.

1.Проведенное исследование теоретических положений, касающихся управления развитием предприятия, позволило определить содержание и сущность механизма управления развитием предприятия как совокупность методов

исредств воздействия со стороны субъектов управления на экономические процессы, протекающие в объектах управления (субъектах хозяйствования), осуществляемых с целью регулирования их действия в процессе функционирования и получения желаемых результатов на всех этапах развития предприятия.

2.Разработанный механизм управления развитием предприятия на основе оценки и прогнозирования его финансово-экономического состояния рассматривается как система управленческих решений, вытекающих из последовательного выполнения следующих действий: мониторинг оценки финансово-экономического состояния предприятия, адаптация существующей методики оценки финансово-экономического состояния, отбор критериев оценки возможностей развития предприятия, прогнозирование развития предприятия. Все эти действия проводятся на основе анализа влияния внешних и внутренних факторов, оказывающих на предприятие непосредственное воздействие, и находящихся в тесной взаимосвязи.

20