1284

.pdf

|

|

|

|

|

|

|

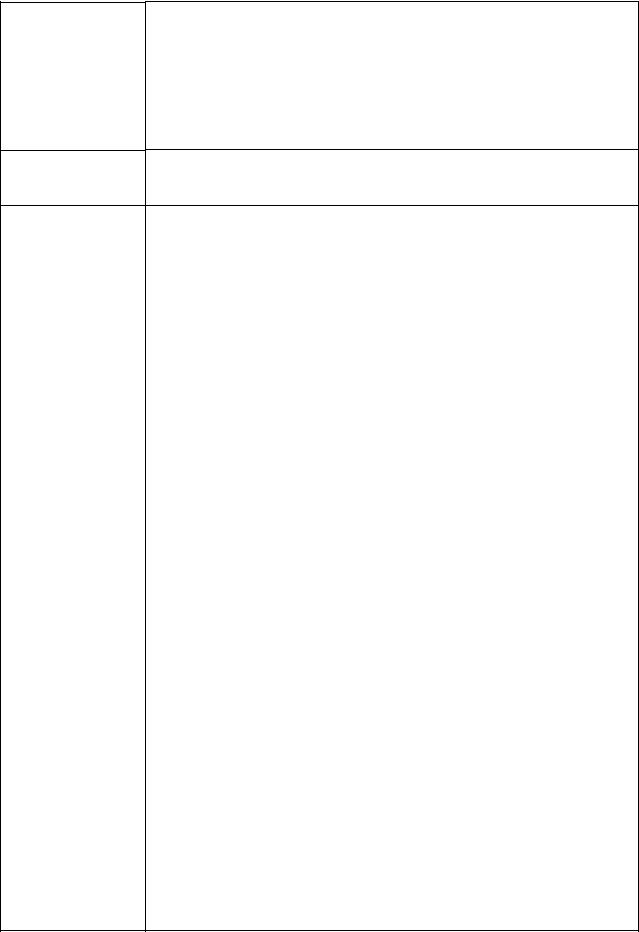

Таблица 5 |

Транспортный налог (региональный, прямой налог), гл. 28 НК РФ |

|||||||

|

|

|

|

|

|||

1.Налогоплательщики |

Индивидуальные |

|

|

Предприятия и организации |

|||

|

предприниматели |

|

|

|

|

||

|

Лица, на которых в соответствии с законодательством РФ |

||||||

|

зарегистрированы транспортные средства. |

|

|||||

2. Объект |

1. |

Автомобили, мотоциклы, мотороллеры, автобусы, и другие |

|||||

налогообложения |

самоходные машины и механизмы на пневматическом и |

||||||

|

гусеничном ходу. |

|

|

|

|

||

|

2. |

Самолеты, вертолеты. |

|

|

|

||

|

3. |

Теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, |

|||||

|

моторные лодки, гидроциклы, несамоходные (буксируемые суда). |

||||||

|

4. |

Другие |

водные |

и |

воздушные транспортные |

средства, |

|

|

зарегистрированные |

в установленном порядке в соответствии с |

|||||

|

законодательством РФ. |

|

|

|

|||

3. Не является |

1. |

Весельные лодки, а также моторные лодки с двигателем |

|||||

объектом |

мощностью не свыше 5 л.с. |

|

|||||

налогообложения |

2. |

Автомобили легковые, специально оборудованные для |

|||||

|

использования инвалидами, а также автомобили легковые с |

||||||

|

мощностью |

двигателя до |

100 л.с. (до 73,55 кВт), |

полученные |

|||

|

(приобретенные) через органы социальной защиты населения в |

||||||

|

установленном законом порядке. |

|

|||||

3.Промысловые морские и речные суда.

4.Пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок.

5.Самолеты и вертолеты санитарной авиации и медицинской службы.

6.Тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и исследования, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

7.Транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба.

8.Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом

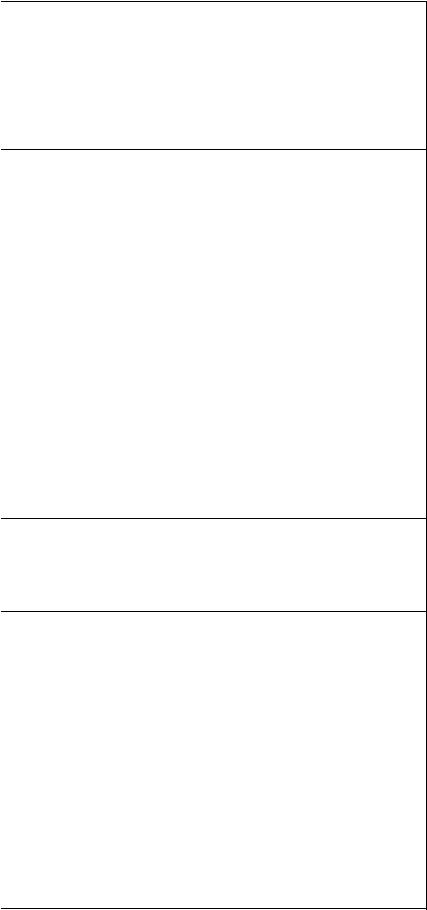

3.Налоговая база

4.Налоговый

период

5.Налоговые

ставки

Продолжение таблицы 5

Определяется:

1)в отношении транспортных средств, имеющих двигатели, - как мощность двигателя транспортного средства в лошадиных силах;

2)в отношении водных несамоходных транспортных средств, для которых определяется валовая вместимость - как валовая вместимость в регистровых тоннах;

3)в отношении водных и воздушных транспортных средств, не указанных в п.1, 2, - как единица транспортного средства.

Календарный год Отчётным периодом для налогоплтельщиков-организации –первый

квартал, второй квартал, третий квартал.

Налоговые ставки устанавливаются законами субъектов РФ соответственно в зависимости от мощности двигателя или валовой вместимости транспортного средства, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, одну регистровую тонну транспортного средства или единицу транспортного средства.

Налоговые ставки, установленные в гл. 28 НК РФ, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в 5 раз.

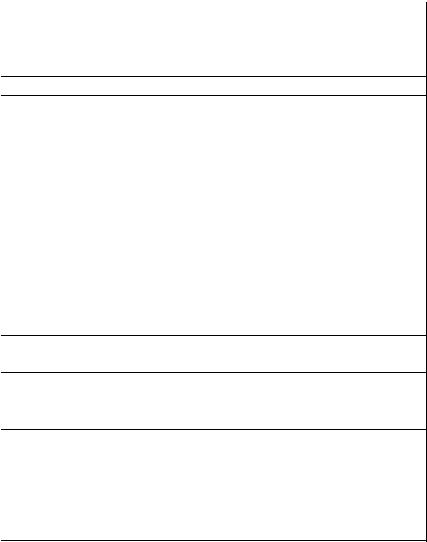

Наименование объекта |

|

Налоговые ставки, р. согласно гл. 28 |

|||

налогообложения |

|

|

НКРФ |

|

|

|

|

|

общие |

минималь- |

максималь |

|

|

|

|

ные |

ные |

Автомобили |

легковые |

с |

|

|

|

мощностью |

двигателя |

(с |

|

|

|

каждой л. с): |

|

|

|

|

|

• до 100 л. с. (до 73,55 кВт) |

5,00 |

1,00 |

25,00 |

||

включительно; |

|

|

|

|

|

|

|

|

|

|

|

• свыше 100 до 150 л.с. |

|

7,00 |

1,40 |

35,00 |

|

(свыше 73,55 до 110,33 |

|

|

|

|

|

кВт) включительно; |

|

|

|

|

|

• свыше 150 до 200 л.с. |

|

10,00 |

2,00 |

50,00 |

|

(свыше 110,33 до 147,1 |

|

|

|

|

|

кВт) включительно; |

|

|

|

|

|

• свыше 200 до 250 л.с. |

|

15,00 |

3,00 |

75,00 |

|

(свыше 147,1 до 183,9 кВт) |

|

|

|

||

включительно; |

|

|

|

|

|

• свыше 250 л.с. (свыше |

|

30,00 |

6,00 |

150,00 |

|

183,9 кВт) |

|

|

|

|

|

Мотоциклы и мотороллеры |

|

|

|

||

с мощностью двигателя (с |

|

|

|

||

каждой л.с.): |

|

|

|

|

|

• до 20 л.с. (до 14,7 кВт) |

|

2,00 |

0,40 |

10,00 |

|

включительно; |

|

|

|

|

|

|

|

|

|

|

|

• cвыше 20 до 35 л.с. |

|

4,00 |

0,80 |

20,00 |

|

(свыше 14,7 до 25,74 кВт) |

|

|

|

|

|

включительно; |

|

|

|

|

|

Продолжение таблицы 5

• cвыше 35 л.с. (свыше |

10,00 |

2,00 |

50,00 |

25,74 кВт) |

|

|

|

Автобусы с мощностью |

|

|

|

двигателя (с каждой л.с.): |

|

|

|

• до 200 л.с. (до 147,1 кВт) |

10,00 |

2,00 |

50,00 |

включительно; |

|

|

|

• свыше 200 л.с. (свыше |

20,00 |

4,00 |

100,00 |

147,1 кВт) |

|

|

|

Грузовые автомобили с |

|

|

|

мощностью двигателя (с |

|

|

|

каждой л.с.): |

|

|

|

• до 100 л.с. (до 73,55 кВт) |

5,00 |

1,00 |

25,00 |

включительно; |

|

|

|

• свыше 100 до 150 л.с. |

8,00 |

1,60 |

40,00 |

(свыше 73,55 до 110,33 |

|

|

|

кВт) включительно; |

|

|

|

• свыше 150 до 200 л.с. |

10,00 |

2,00 |

50,00 |

(свыше 110,33 до 147,1 |

|

|

|

кВт) включительно; |

|

|

|

• свыше 200 до 250 л.с. |

13,00 |

2,60 |

65,00 |

(свыше 147,1 до 183,9 кВт) |

|

|

|

включительно; |

|

|

|

• свыше 250 л. с. (свыше |

17,00 |

3,40 |

85,00 |

183,9 кВт) |

|

|

|

Другие самоходные |

5,00 |

1,00 |

25,00 |

транспортные средства, |

|

|

|

машины и механизмы на |

|

|

|

пневматическом и |

|

|

|

гусеничном ходу (с каждой |

|

|

|

л. с.) |

|

|

|

Снегоходы, мотосани с |

|

|

|

мощностью двигателя (с |

|

|

|

каждой л. с): |

|

|

|

• до 50 л. с. (до 36,77 кВт) |

5,00 |

1,00 |

25,00 |

включительно; |

|

|

|

• свыше 50 л. с. (свыше |

10,00 |

2,00 |

50,00 |

36,77 кВт) |

|

|

|

Катера, моторные лодки и |

|

|

|

другие водные |

|

|

|

транспортные средства с |

|

|

|

мощностью двигателя (с |

|

|

|

каждой л. с): |

|

|

|

• до 100 л. с. (до 73,55 кВт) |

10,00 |

2,00 |

50,00 |

включительно |

|

|

|

• свыше 100 л. с. (свыше |

20,00 |

4,00 |

100,00 |

73,55 кВт) |

|

|

|

Окончание таблицы 5

|

|

|

Яхты и другие парусно- |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

моторные суда с |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

мощностью двигателя (с |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

каждой л. с): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• до 100 л.с. (до 73,55 кВт) |

|

|

20,00 |

|

|

4,00 |

|

|

100,00 |

|

||||

|

|

|

включительно |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• свыше 100 л.с. (свыше |

|

|

40,00 |

|

|

8,00 |

|

|

200,00 |

|

||||

|

|

|

73,55 кВт) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Гидроциклы с мощностью |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

двигателя (с каждой л. с): |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

• до 100 л. с. (до 73,55 кВт) |

|

25,00 |

|

|

5,00 |

|

|

125,00 |

|

|||||

|

|

|

включительно |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

• свыше 100 л.с. (свыше |

|

|

50,00 |

|

|

10,00 |

|

|

250,00 |

|

||||

|

|

|

73,55 кВт) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Несамоходные |

|

|

|

20,00 |

|

|

4,00 |

|

|

100,00 |

|

|||

|

|

|

(буксируемые) суда, для ко- |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

торых определяется |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

валовая вместимость (с |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

каждой регистровой тонны |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

валовой стоимости) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(самолеты, вертолеты и |

|

|

25,00 |

|

|

5,00 |

|

|

125,00 |

|

||||

|

|

|

иные воздушные гуда, |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

имеющие двигатели (с |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

каждой л. с.)) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Другие водные и |

|

|

|

200,00 |

|

|

40,00 |

|

|

100,00 |

|

|||

|

|

|

воздушные транспортные |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

средства, не имеющие |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

двигателей (с единицы |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

транспортного средства) |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

6. Порядок и |

|

Уплата |

налога |

и |

|

авансовых |

|

платежей |

|

производится |

||||||

|

сроки уплаты |

|

налогоплательщиками по месту нахождения транспортных средств в |

||||||||||||||

|

налогов |

|

порядке и сроки, которые установлены законами субъектов РФ |

|

|||||||||||||

|

|

|

Налоговое уведомление о подлежа- |

Налогоплательщики, |

|

|

|||||||||||

|

|

|

щей уплате сумме налога вручается |

являющиеся |

организациями, |

||||||||||||

|

|

|

налогоплательщику физ. Лицу, |

|

представляют |

в |

налоговый |

||||||||||

|

|

|

налоговым |

органом |

не позднее |

орган |

по |

месту нахождения |

|||||||||

|

|

|

1-го июня года налогового периода |

транспортных |

|

|

средств |

||||||||||

|

|

|

|

|

|

|

|

|

налоговые |

|

расчёты |

по |

|||||

|

|

|

|

|

|

|

|

|

авансовым |

|

платежам |

по |

|||||

|

|

|

|

|

|

|

|

|

истечению |

каждого |

отчётного |

||||||

|

|

|

|

|

|

|

|

|

периода в срок, не позднее |

||||||||

|

|

|

|

|

|

|

|

|

последнего числа, месяца, |

||||||||

|

|

|

|

|

|

|

|

|

следующего |

|

за |

истекшим |

|||||

|

|

|

|

|

|

|

|

|

отчётным периодом. |

|

|

||||||

|

|

|

|

|

|

|

|

|

Налоговая |

декларация |

по |

||||||

|

|

|

|

|

|

|

|

|

налогу |

представляется |

не |

||||||

|

|

|

|

|

|

|

|

|

позднее 1 февраля года, |

||||||||

|

|

|

|

|

|

|

|

|

следующего |

|

за |

истекшим |

|||||

|

|

|

|

|

|

|

|

|

налоговым периодом. |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 6 Специальные налоговые режимы –Упрощённая система

налогообложения (УСН) гл. 26.2 НК РФ

1. Налогоплательщики |

Организации |

и |

индивидуальные |

предприниматели, |

|

перещедщие на УСН и применяющие её в добровольном |

|||

|

порядке. |

|

|

|

|

Организация имеет право перейти на УСН, если по итогам |

|||

|

девяти месяцев того года, в котором она подаёт заявление на |

|||

|

переход, её доходы не превысили 15 мил. Рублей ( без учёта |

|||

|

НДС).Данный предельный доход индексируется на |

|||

|

коэффициент-дефлятор. |

|

||

Не вправе применять УСН |

1.Организации,имеющие филиалы и представительства. |

|||

|

2.Банки |

|

|

|

|

3.Страховщики |

|

|

|

|

4.Негосударственные пенсионные фонды |

|

||

|

5.Инвестиционные фонды |

|

||

|

6.Профессиональные участники рынка ценных бумаг. |

|||

|

7.Ломбарлы |

|

|

|

|

8.Организации и ИП, занимающиеся производством |

|||

|

подакцизных товаров. |

|

||

|

9.Организации и ИП занимающиеся игорным бизнесом. |

|||

|

10.Организации и ИП, средняя списочная работников |

|||

|

которых за налоговый, ( отчётный) период превышает 100 |

|||

|

человек. |

|

|

|

|

11.Организации, у которых остаточная стоимость основных |

|||

|

средств и нематериальных активов превышает 100 млн. |

|||

|

рублей. |

|

|

|

|

12.Бюджетные учреждения |

|

||

|

И др. согл.ст.346.12 НК РФ |

|

||

2. Объект налогообложения |

1.Доходы |

|

|

|

|

2.Доходы, уменьшенные на величину расходов |

|||

3. Налоговая база |

1.При объекте доходы – налоговой базой признаётся |

|||

|

денежное выражение доходов налогоплательщика. |

|||

|

2. При объекте налогообложения – доходы за вычетом |

|||

|

расходов – налоговой базой признаётся денежное выражение |

|||

|

доходов, уменьшенных на величину расходов. |

|||

4.Налоговый период. |

1.Налоговым периодом признаётся календарный год. |

|||

Отчётный период. |

2.Отчётным периодом признаётся первый квартал, |

|||

|

полугодие, девять месяцев календарного года. |

|||

5.Налоговые ставки |

1.По объекту – доходы – 6%. |

|

||

|

2.По объекту – доходы, уменьшенные на величину расходов |

|||

|

– 15% |

|

|

|

6.Порядок исчисления и |

Налог исчисляется как соответствующая налоговой ставке |

|||

уплаты налога |

процентная доля налоговой базы.Сумма налога определяется |

|||

|

налогоплательщиком самостоятельно. |

|

||

|

По отчётным периодам налогоплательщиком подаётся |

|||

|

налоговая декларации по авансовым платежам и |

|||

|

уплачиваются авансовые платежи. Налоговая декларация |

|||

|

подаётся по истечению налогового периода в срок и согл..НК |

|||

|

РФ ст.346.23 |

|

|

|

7.Налоговый учёт |

Налогоплательщики обязаны вести книгу учёта доходов и |

|||

|

расходов для целей исчисления налоговой базы . |

|||

Таблица 7 Специальные налоговые режимы – Система налогообложения в виде

единого налога на вменённый доход для отдельных видов деятельности (ЕНВД)-гл.26.3 НК РФ

1. Налогоплательщики |

Налогоплательщиками являются организации и ИП, |

|

||||

|

осуществляющие на территории субъектов РФ, в которой |

|||||

|

введён ЕНВД ,предпринимательскую деятельность, |

|

||||

|

попадающую под единый налог. |

|

|

|||

2. Объект налогообложения |

Признаётся вменённый доход налогоплательщика |

|

||||

3. Налоговая база |

Величина вменённого дохода, рассчитываемая как |

|||||

|

произведение базовой доходности по определённому виду |

|||||

|

предпринимательской |

деятельности |

на |

величину |

||

|

физического показателя, характеризующего данный вид |

|||||

|

деятельности |

и |

на |

величины |

корректирующих |

|

|

коэффициентов К1 и К2. |

|

|

|

||

|

Коэффициент К1 –коэффициент-дефлятор, устанавливаемый |

|||||

|

для данного налога |

ежегодно, официально опубликуется в |

||||

|

порядке, установленном Правительством РФ. |

|

||||

|

Коэффициент К2 –учитывает особенности ведения |

|||||

|

предпринимательской деятельности на территории субъекта |

|||||

|

РФ и устанавливается представительными органами |

|||||

|

субъектов РФ. |

|

|

|

|

|

4.Физичесие показатели и |

Определяется по виду предпринимательской деятельности |

|||||

базовая доходность |

согл.ст.346.29 НК РФ |

|

|

|

|

|

5.Налоговый период |

Налоговый периодом признаётся квартал. |

|

|

|||

6.Налоговая ставка |

Ставка ЕНВД устанавливается в размере 15% величины |

|||||

|

вменённого дохода. |

|

|

|

|

|

7. Порядок и сроки уплаты |

Уплата ЕНВД производится плательщиком по итогом |

|||||

налога |

налогового периода не позднее 25 числа первого месяца |

|||||

|

следующего налогового периода. |

|

|

|||

|

Налоговые декларации по итогам налогового периода |

|||||

|

представляются в налоговые органы не позднее 20 –го числа |

|||||

|

первого месяца следующего налогового периода. |

|

||||

Раздел 2 Часть 1.

Таблица 1.1 – Варианты для рефератов

Вариант |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

|

|

|

|

|

|

|

|

|

Вопрос |

10 |

9 |

8 |

7 |

6 |

5 |

4 |

3 |

2 |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

19 |

20 |

18 |

16 |

18 |

17 |

14 |

15 |

13 |

12 |

|

|

|

|

|

|

|

|

|

|

|

ВОПРОСЫ по изученным темам предмета:

1.Общие вопросы налогообложения.

2.Акцизы.

3.Налог на добавленную стоимость (НДС).

4.Налог на прибыль организации.

5.Налог на игорный бизнес.

6.Страховые взносы на обязательное страхование.

7.Налог на имущество организации.

8.Транспортный налог.

9.Земельный налог

10.Таможенные платежи.

11.Налог на добычу полезных ископаемых.

12.Водный налог.

13.Упрощённая система налогообложения.

14.Единый налог на вменённый доход (ЕНВД).

15.Единый сельскохозяйственный налог.

16.Система налогообложения при выполнении соглашений о разделе продукции.

17.Особенности налогообложения индивидуальных предпринимателей.

18.Государственная пошлина.

19.Налоговая система и налогообложение в РФ.

20.Права и обязанности, ответственность налогоплательщиков.

Часть 2 Комплексная задача по всем видам налога

Условие

Основной деятельностью организации является реализация продукции собственного производства.

Вотчетном квартале выручка от реализации продукции составила 7548 тыс. руб., в том числе НДС 18%.

Сумма, полученная от покупателей в порядке предварительной оплаты составила 960 тыс. руб., в том числе НДС 18%.

Втечение отчетного периода организация приобрела:

•сырья и материалов для производственных нужд на сумму 2580 тыс. руб., в том числе НДС 18%. Из них оплачено 1860 тыс. руб., в том числе НДС

18%;

•услуг на сумму 2124 тыс. руб., в том числе НДС 18%, которые полностью оплачены;

•оборудования на сумму 1320 тыс. руб., в том числе НДС 18%. Оборудование оплачено и принято на учет.

В отчетном периоде в производство отпущено материалов на сумму 1920 тыс. руб.Стоимость услуг полностью отнесена на затраты.

Среднесписочная численность работающих 25 человек. Фонд оплаты труда составил 525 тыс. руб.

В отчетном периоде каждому работнику выплачена материальная помощь в размере 1000 руб.

Размер амортизационных отчислений с начала года до конца отчетного периода составил 245 тыс. руб.

Прочие расходы организации составили 114 тыс. руб. Расходы на рекламу составили 60 тыс. руб., в том числе НДС.

Оплата суточных в рамках командировочных расходов была произведена с превышением установленного норматива на 800 руб.

В отчетном периоде организация получила доход от аренды собственного помещения в размере 324 тыс. руб., в том числе НДС 18%.

Сумма уплаченных штрафов составила 10 тыс. руб., в том числе за несоблюдение налогового законодательства 6 тыс. руб.

Налогооблагаемая стоимость имущества организации на начало квартала составила 5248 тыс. руб., на конец — 4850 тыс. руб.

На балансе организации числится транспортное средство, мощность

двигателя которого составляет 160 л.с. Рассчитать следующие налоги:

1.Налог на добавленную стоимость

2.Страховые взносы

3.Транспортный налог

4.Налог на имущество организаций

5.Налог на рекламу

6.Налог на прибыль организаций

Литература

Основная литература

1. Дадашев А. З. Налоги и налогообложение в Российской Федерации [Электронный ресурс] : учеб. пособие / А. З. Дадашев. - М.: Вузовский учебник: НИЦ Инфра-М, 2013. - ЭБС "Знаниум".

Дополнительная литература

1.Миляков Н. В. Налоги и налогообложение [Электронный ресурс] : учебник / Н. В. Миляков. - 7-e изд., перераб. и доп. - М.: ИНФРА-М, 2009. - ЭБС "Знаниум".

2.Погорелова М. Я. Налоги и налогообложение: теория и практика [Электронный ресурс] : учеб. пособие / М. Я. Погорелова. - М.: ИЦ РИОР: НИЦ Инфра-М, 2013. - 208 с. - ЭБС "Знаниум".

3.Сибиряткина И. В. Налоги и налогообложение [Текст] : учеб. пособие в схемах / И. В. Сибиряткина; ВГЛТА. - Воронеж, 2011. - 44 с. - Электронная версия в ЭБС ВГЛТА.