бедных. Это значит, что богатые становятся богаче, но бедные не обогащаются, их небольшой прирост доходов «съедается» инфляцией. По степени экономического неравенства Россия впереди ряда развитых стран: Великобритании, Франции, Германии. США вполне сравнимы с Россией по степени дифференциации населения по доходам (но не по их уровню), а в Бразилии и Венесуэле степень экономического неравенства выше, чем в России.

Рассч таем дец льный коэффициент дифференциации для за-

дачи 1.2 (табл. 1.4).

Р е ш е н е . Первая дециль попадает в интервал 5–7, а девятая в

13–15. |

|

С |

D1 = 5 + 2·10/18=6,1 (млрд. руб.), |

|

|

D9 |

=13 + 2·((90-88)/12) = 13,3 (млрд. руб.), |

и |

|

|

ДКД = 6,1/13,3 = 2,18. |

В ы в о д .

приятий с наивысшей стоимостью в 2,18 раза превышает наивысший уровень стоимости основных средств 10% предприятий с наименьшей стоимостью.

б Наименьший уровеньАстоимости основных средств 10% пред-

ния для количества рейсов. РассчитатьДпоказатели вариации, структурные средние, коэффициент Джини, децильный коэффициент дифференциации.

1.4. Контрольные задачи

Задача 1.8. Хронометражными наблюдениями установлено количество рейсов в смену х, которое совершают автосамосвалы при

вывозке песка из карьера. Построить вариационный ряд распределе- И

30

Таблица 1.12

Распределение автосамосвалов по количеству рейсов в смену (дискретный вариационный ряд)

|

Значения |

30 |

31 |

32 |

33 |

34 |

35 |

36 |

37 |

С |

|

|

|

|

|

|

|

|

|

|

Частота |

2 |

5 |

8 |

9 |

11 |

8 |

5 |

2 |

|

Частость |

0,04 |

0,10 |

0,16 |

0,18 |

0,22 |

0,16 |

0,10 |

0,04 |

Задача 1.9. Для статистического анализа контроля качества на заводе ЖБК были про зведены замеры геометрических величин размеров железобетонных изделий. Построить интервальный вариационный ряд зменен я длины изделия. Рассчитать показатели вариа- , структурные средние, коэффициент Джини, децильный коэффи-

циент д фференц ац .

|

|

|

|

|

|

|

Таблица 1.13 |

|

|

|

|

Распределение ЖБИ по размерам |

|||||

ции |

|

|

|

|

|

|||

|

|

( |

нтервальный вариационный ряд) |

|||||

|

|

|

|

|

|

|

|

|

|

Интервалы |

|

Середина |

|

Частота |

|

Накопленные |

|

|

длины, мм |

|

интервала |

|

fi |

|

(кумулятивные) |

|

|

б |

|

|

частоты fiнак |

|

|||

|

|

|

|

|

|

|

|

|

|

964,5-967,5 |

|

966 |

|

5 |

|

5 |

|

|

967,5-970,5 |

|

969 |

|

11 |

|

16 |

|

|

970,5-973,5 |

|

972 |

|

17 |

|

33 |

|

|

|

А |

|

|

||||

|

973,5-976,5 |

|

975 |

23 |

|

56 |

|

|

|

976,5-979,5 |

|

978 |

18 |

|

74 |

|

|

|

979,5-982,5 |

|

981 |

10 |

|

84 |

|

|

|

982,5-985,5 |

|

984 |

8 |

|

92 |

|

|

|

985,5-988,5 |

|

987 |

3 |

|

95 |

|

|

|

|

|

|

Д |

|

|||

|

Итого |

|

|

95 - |

|

|||

|

Задача 1.10. Имеются следующие данные о распределении об- |

|||||||

щего объема денежных доходов предприятий за первое полугодие |

||||||||

2010 года. Построить кривую Лоренца для распределения общего |

||||||||

объема денежных доходов предприятий |

по выделенным группам. |

|||||||

|

|

|

|

|

|

|

И |

|

Рассчитать коэффициент концентрации доходов – коэффициент Джини.

31

Таблица 1.14

Распределение денежных доходов предприятий по группам

|

|

|

|

|

Доля общего |

Накопленные итоги, % |

|

|

Группы пред- |

Количество |

|

объема дохо- |

доли коли- |

доли общего |

|

|

приятий по |

предприятий, |

|

дов |

объема дохо- |

||

|

|

чества пред- |

|||||

|

уровню доходов |

|

% к итогу |

|

по группам, |

дов |

|

|

|

|

приятий pi |

||||

|

|

|

|

|

% к итогу |

qi |

|

|

|

|

|

|

|

||

|

Первая |

|

|

|

|

|

|

|

(с наименьш ми |

|

20 |

|

6,2 |

20 |

6,2 |

|

доходами |

|

|

|

|

||

|

доходами) |

|

|

|

|

|

|

С |

|

|

|

|

|

||

Вторая |

20 |

|

10,4 |

40 |

16,6 |

||

|

Третья |

|

20 |

|

15,6 |

60 |

32,2 |

|

Четвертая |

|

20 |

|

22,5 |

80 |

54,7 |

|

Пятая |

|

|

|

|

|

|

|

(с наивысш |

|

20 |

|

45,3 |

100 |

100 |

) |

|

|

|

|

|

|

|

|

Итого |

|

100 |

|

100,0 |

- |

- |

|

|

|

А |

|

|||

|

Задача 1.11. Имеются следующие данные о стоимости произве- |

||||||

|

денной продукциибпо 30 однородным предприятиям одной из отрас- |

||||||

|

лей промышленности за год, млн. руб. По исходным данным постро- |

||||||

ить статистический ряд распределения предприятий по выпуску продукции, образовав пять групп с равными интервалами. Построить графики ряда распределения (полигон, гистограмму и кумуляту). Рассчитать коэффициент Джини и построить кривую Лоренца. Рассчитать показатели вариации, структурные средние, децильный коэффициент дифференциации.

36,8 |

24,6 |

21,0 |

35,9 |

38,0 |

Д47,2 27,2 18,2 28,0 36,0 |

||||

34,1 |

51,0 |

25,0 |

23,3 |

29,5 |

38,2 |

40,0 |

26,2 |

30,0 |

32,4 |

41,0 |

29,8 |

36,1 |

37,2 |

39,4 |

32,5 |

38,4 |

39,3 |

30,0 |

36,0 |

|

|

|

|

|

|

И |

|||

Задача 1.12. Имеются данные о распределении водителей автотранспортного предприятия по степени выполнения норм грузоперевозок за месяц. Рассчитать показатели вариации, структурные средние, коэффициент Джини, децильный коэффициент дифференциации.

32

Таблица 1.15

Распределение водителей по степени выполнения норм грузоперевозок

|

|

тепень |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

выполнения |

70-80 |

80-90 |

|

90-100 |

|

100- |

110- |

|

|

120-130 |

130-140 |

|

|||||||||

|

|

норм |

|

|

|

110 |

120 |

|

|

|

||||||||||||

|

грузоперевозок, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ч сло |

|

|

|

10 |

40 |

|

|

140 |

|

120 |

80 |

|

|

60 |

|

|

50 |

|

||

|

водителей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

, fi |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Задача 1.13. Выполн ть структурную группировку по сумме активов |

||||||||||||||||||||||

баланса (тыс. руб.) 30 коммерческих банков региона России. |

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

571 |

|

1122 |

|

2154 |

|

|

|

2988 |

|

|

1981 |

|

|

|

|

|||||

|

|

1053 |

|

|

485 |

|

3542 |

|

|

|

7018 |

|

|

3124 |

|

|

|

|

||||

|

|

|

|

б |

|

|

|

|

|

|

|

|

||||||||||

|

|

6470 |

|

|

5489 3787 |

782 |

|

|

584 |

|

|

|

|

|||||||||

1. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Проранжировать данные. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

2. |

Определить число групп |

с |

использованием формулы Стерджес- |

|||||||||||||||||||

3. |

са. |

|

|

|

А |

|

|

|

|

|

|

|||||||||||

Найти величину интервала. |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

4. |

Построить ряд распределения. |

|

|

|

|

|

|

|

|

|

|

|||||||||||

5. |

Рассчитать среднею арифметическую взвешенную. |

|

|

|||||||||||||||||||

6. |

Подсчитать структурные средние. Изобразить ряд графически. |

|||||||||||||||||||||

7. |

|

|

|

|

|

|

|

|

|

Д |

|

|

||||||||||

Рассчитать показатели вариации |

|

|

|

|

|

|

|

|

|

|

||||||||||||

8. |

Сделать выводы. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

1. |

Перечислите статистические признакиИ, характеризующие еди- |

|||||||||||||||||||||

2. |

ницы совокупности. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

Дайте определение статистической совокупности. |

|

|

||||||||||||||||||||

3. |

Назовите основные стадии экономико-статистического исследо- |

|||||||||||||||||||||

4. |

вания. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Какие показатели относятся к обобщающим величинам? |

|

|

||||||||||||||||||||

33

5. Что является экономико-статистическим показателем? Его назначение?

6. В чем состоит назначение сводки как второго этапа статистического исследования?

7. Что называется статистической группировкой и группировочными признаками?

8. Дайте характеристику структурной группировки.

9. Что представляют собой статистические ряды распределения?

10. |

Как подразделяются вариационные ряды распределения? |

||

11. |

Как связаны между собой количество групп при построении ря- |

||

дов распределен я |

величина интервала? |

||

С |

|

||

12. |

Для чего рассч тывается формула Стерджесса? |

||

13. |

Каковы прав ла построения полигона, гистограммы, кумуляты? |

||

14. |

|

какой целью |

спользуется кривая Лоренца и коэффициент |

Дж |

? |

|

|

15. |

Как пройдет кр вая Лоренца относительно линии равномерного |

||

ниб распределен я, если коэффициент Джини стремится к нулю?

16.В чем главный смысл закона больших чисел?

17.Дайте определение средней величины в статистике.

18.Какие виды средних используются в статистических исследованиях?

19.Как вычисляется средняя арифметическая простая и взвешенная? В каких случаях они используются?

20.Назовите основные свойства средней арифметической.

21.Какие показатели относятся к структурным средним?

22.Как они определяются в дискретных и интервальных вариационных рядах? Аналитически и графически.

23.Как рассчитывается и что характеризует децильный коэффициент дифференциации?

24.Что представляет собой вариация признака?

25.Укажите основные показатели вариации. Абсолютные и относительные

26.Что представляет собой правило сложения дисперсий?

27.Перечислите основные виды дисперсий.

28.Как определить показатели вариации для альтернативного признака? И

34

2. МЕТОДЫ КОРРЕЛЯЦИОННО-РЕГРЕССИОННОГО АНАЛИЗА

СЦель работы: приобретение навыков расчета основных показателей математ ческой статистики и выбора наилучшей модели с помощью расчета ош бки аппроксимации.

стик |

|

Эконом ческ й анализ деятельности предприятия базируется на |

|

диалект |

ческом методе познания, так как изучение деятельности про- |

водится |

учетом всех взаимосвязей между явлениями. Цель эконо- |

мического анал за заключается не только в установлении причинноследственныхбсвязей, но и в определении количественных характери- , .е. в змерен влияния факторов на результаты деятельности. Использован е корреляционно-регрессионного анализа в экономических исследован ях дает точный результат и придает выводам обоснованность. КорреляционноА-регрессионный анализ используются на втором этапе экономико-статистических исследований при выполнении аналитической группировки, является основным разделом математической статистики. Используются при прогнозировании и планировании деятельности предприятий, так как основан на логике массовых явлений и точно измеряет связь между наблюдаемыми явлениями

при выполнении экономических исследований.

|

Задачи, решаемые методами корреляционно-регрессионного |

|

анализа: |

И |

|

1. |

Определение формы связи между изучаемыми явлениями (задача |

|

2. |

регрессионного анализа). |

Д |

Количественное описание взаимосвязей, т.е. измерение интенсив- |

||

ности связи между явлениями, характеризующих силу влияния факторных признаков на результативный показатель (задача корреляционного анализа).

При изучении экономических процессов возникает два вида зависимостей: функциональная и корреляционная. Функциональная связь рассматривается как корреляционная с предельно высокой теснотой зависимости. При функциональной зависимости каждой переменной х по некоторому закону ставится в соответствие определенное значение у. Особенность данного вида связи – в каждом случае из-

35

вестны все факторов, влияющие на результативный показатель и точный механизм их влияния (например: S = πr2). Это абстрактные связи.

При изучении экономических процессов используются корреляционные связи. При корреляционной зависимости числовому значению какого-либо фактора х соответствует не конкретная величина, а групповая средняя результативного показателя у. На изменение результа-

Свует сложный комплекс взаимно переплетающихся причин. На затраты также вл яют сто мость основных производственных фондов, выбранная технолог я производства продукции, потери от брака и другие неучтенные факторы в данной модели. Корреляционная связь

тивного показателя влияет факторный признак и частично другие факторы. Напр мер, объем затрат на производство продукции зависит от про звод тельности труда на предприятии. Но в экономике дейст-

Пристат ст ческом зучении корреляционной связи используется способ научной а стракции, т.е. определяется влияние выбранных

проявляется во всей совокупности, по всем эмпирическим данным, получаемым при стат стическом наблюдении, а не в каждой единице.

факторов, а проч е гнорируются.

Результаты корреляционных расчетов используются в углуб- |

|||

ленном экономическомбанализе, прогнозировании, планировании и |

|||

управлении производством. |

|

|

|

Подготовительный |

этап |

построения |

корреляционно- |

регрессионной модели состоит в определении цели исследования, |

|||

системы показателей (факторов), подлежащих исследованию, опреде- |

|||

А |

|

||

ление достаточного числа наблюдений в выборке (табл. 2.1), форми- |

|||

ровании выборочной совокупностиД.

Часть отобранных объектов из генеральной совокупности является выборочной совокупностью (выборкой),Иа вся совокупность единиц, из которых производится отбор – генеральной. Генеральная совокупность объединяет большое число наблюдений. Применительно к экономическим явлениям генеральная совокупность обозначает наблюдения по всем предприятиям, относящихся к одной отрасли, за длительный период времени. Для того чтобы по отобранным значениям некоторого количественного показателя можно было достаточно уверенно судить обо всей совокупности, полученная выборка должна быть репрезентативной (представительной), т.е. правильно отражать пропорции генеральной совокупности. Репрезентативность выборки обеспечивается случайностью отбора объектов в выборку. Основные способы формирования выборочной совокупности: индивидуальный

36

отбор (собственно случайный, механический, стратифицированный) и |

|||||||||||||||||||||||||||||||||

серийный отбор. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2.1 |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Формулы предельной ошибки и необходимого объема выборки |

|

|

|||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

для различных случаев отбора [1] |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

Собственно случай- |

|

|

Стратифициро- |

|

|

|

Серийная |

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

ная |

|

|

|

|

|

|

|

|

ванная |

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Выборка |

|

По- |

|

|

|

|

|

|

По- |

|

|

|

|

|

|

По- |

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

Бесповтор- |

|

|

Бесповтор- |

|

|

Бесповтор- |

||||||||||||||||||||||

|

|

|

|

втор- |

втор- |

втор- |

|

||||||||||||||||||||||||||

|

|

|

|

|

|

ная |

|

|

ная |

|

|

|

|

|

ная |

|

|||||||||||||||||

|

|

|

|

|

ная |

|

|

|

|

ная |

|

|

|

|

ная |

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

С |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

ошибка |

|

ред |

|

|

|

|

2 |

|

S 2 |

|

n |

|

|

|

2 |

|

|

S 2 |

|

n |

|

|

2 |

|

м2.с. |

|

|

nс |

|||||

|

н-ей, |

t |

|

|

S |

|

t |

n (1 |

N ) |

t |

|

S |

|

|

t |

n (1 |

N ) |

t |

|

м.с. |

t |

|

nс |

(1 |

Nс ) |

||||||||

|

x |

|

|

|

|

n |

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

nс |

|

|

|

|

|

|

|

|

|||

|

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

pq |

|

n |

|

|

|

|

pqм.с. |

|

nс |

||||

Предельная |

Доли, pq n |

|

|

|

|

|

|

|

|

|

pqм.с. |

|

|

||||||||||||||||||||

|

|

|

t |

|

|

pq |

t |

n |

(1 |

N ) |

t |

|

pq |

|

t |

n |

(1 |

N ) |

t |

|

t |

|

|

nс |

|

(1 |

N с |

||||||

|

|

|

|

|

n |

|

|

|

|

|

|

|

n |

|

|

|

|

|

|

|

nс |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сред |

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

2 |

2 |

|

|

2 |

2 |

|

|

|

2 |

|

2 |

|

|

|

|

|

|

|

б2 2 2 2 2 |

t Sср N |

|

t |

|

|

t Sм.с N |

|

||||||||||||||||||||||

|

|

н-ей, |

t S |

|

|

t S N |

|

t Sср |

|

|

|

|

Sм.с |

|

|

|

|||||||||||||||||

|

|

|

|

2 |

|

t 2 S 2 2 N |

|

|

2 |

|

|

t 2 Sср2 2 N |

|

|

2 |

|

t 2 S м2.с 2 N |

||||||||||||||||

|

|

x |

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доли, |

t |

2 |

pq |

|

t |

2 |

pqN |

|

t |

2 |

pqср |

|

|

t 2 pqср N |

t 2 pqм.с |

|

t |

2 |

pqм.с N |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

ходимаяеоНб численностьn, |

|

|

|

|

|

|

|

|

А2 2 |

|

|

t 2 pqм.с 2 N |

|||||||||||||||||||||

|

|

|

|

2 |

|

t 2 pq 2 N |

|

|

2 |

|

|

t |

pqср N |

|

|

2 |

|||||||||||||||||

где t – квантиль распределения соответствующая уровню значимости : |

|

|

|

|

|||||||||||||||||||||||||||||

а) при n 30, t u / 2 |

– квантиль нормального закона распределения (опреде- |

||||||||||||||||||||||||||||||||

ляется по прил. 1), |

б) |

|

|

|

|

|

Д |

|

|

|

|||||||||||||||||||||||

при n 30,t – |

квантиль распределения |

Стьюдента с |

|||||||||||||||||||||||||||||||

n 1 степенями свободы для двусторонней области (определяется по прил. |

|||||||||||||||||||||||||||||||||

2); S 2 – выборочная дисперсия; pq – дисперсия относительной частоты в схеме |

|||||||||||||||||||||||||||||||||

повторных независимых испытаний; |

N – объем генеральной совокупности; |

n – |

|||||||||||||||||||||||||||||||

объем выборки; Sñð2 |

– средняя арифметическая групповыхИдисперсий (внутри- |

||||||||||||||||||||||||||||||||

групповая дисперсия); |

pqñð – средняя арифметическая дисперсий групповых |

||||||||||||||||||||||||||||||||

долей; |

ì2 |

.ñ. |

– |

межсерийная дисперсия; |

|

pqм.с. – |

межсерийная дисперсия доли; |

||||||||||||||||||||||||||

Nc – число серий в генеральной совокупности; |

nc – число отобранных серий |

||||||||||||||||||||||||||||||||

(объем выборки); – предельная ошибка выборки. |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

37 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Собственно случайный отбор (или случайная выборка) проводится с помощью жеребьевки или по таблице случайных чисел (прил. 3). При механическом способе отбора выборки отбирается каждый N/n элемент (N – множество единиц генеральной совокупности; n – множество единиц выборочной совокупности). Отбор единиц из неоднородной совокупности проводится стратифицированным способом. В этом случае генеральную совокупность разбивают на однородные группы с помощью типологической группировки, после этого производят отбор ед н ц из каждой группы в выборочную совокуп-

ность случайным |

ли механическим способом. При использовании |

|||

данного метода ед |

|

цы разных групп включаются в выборку про- |

||

С |

|

|

|

|

|

х ч сленности в генеральной совокупности. Особая |

|||

форма составлен я вы орки – серийный отбор, при котором в поряд- |

||||

ке случайной |

ли механической выборки выбирают не единицы, а оп- |

|||

ределенные районы, серии, внутри которых производится сплошное |

||||

наблюден е. |

|

|

|

|

порционально |

ора единиц в выборочную совокуп- |

|||

Существует два метода |

||||

ность – повторный ( |

по схеме возвращенного шара) и беспо- |

|||

вторный ( |

по схеме невозвращенного шара). При повторном от- |

|||

отбор |

||||

|

|

А |

||

боре каждая попавшая в вы орку единица возвращается в генеральную совокупность и имеет шанс вторично попасть в выборку. При этом вероятность попадания в вы орочную совокупность всех единиц генеральной совокупности остается одинаковой. Бесповторный отбор означает, что каждая отобранная единица не возвращается в генеральную совокупность и не может подвергнуться вторичной регистрации, а потому для остальных единиц вероятность попасть в выбор-

ку увеличивается. |

И |

Бесповторный отбор дает болееДточные результаты по сравнению с повторным, так как при одном и том же объеме выборки наблюдение охватывает больше единиц генеральной совокупности. Поэтому он чаще

используется в экономико-статистических исследованиях. Повторная выборка проводится в тех случаях, когда бесповторный отбор провести нельзя (при обследовании пассажирооборота и т. п.).

Разность между показателями выборочной и генеральной совокупности называется ошибкой выборки (табл. 2.1). Расчет ошибки выборки производится для средних [13] и относительных величин.

На первом этапе осуществляется выбор формы связи и численная оценка её параметров. Это первая задача корреляционно-регрессионного анализа. Для аналитических целей корреляционную связь представ-

38

ляют при помощи математических функций (табл. 2.2), т.е. придают ей функциональную форму. Форма связи – это тенденция, которая проявляется в изменении результативного признака в связи с изменением фактора. Уравнением связи является уравнение регрессии, а анализ, производимый с помощью уравнения регрессии, называется регрессионным анализом. Уравнение регрессии является математической моделью связи, которое определяет среднюю величину результативного пр знака у в зависимости от вариации фактического признака х, bi – коэфф ц енты регрессии.

С |

Математические функции |

|

|

|

|

|

|||

|

Прямол нейная |

|

y bx a |

|

|

|

|

|

|

|

зав с мость |

y b1x1 b2 x2 ... bm xm a |

|

|

|||||

|

и |

|

|

|

|

|

|||

|

|

Логарифмическая |

|

y blg(x) a |

|

||||

|

|

Пара олическая |

|

y b x b x2 |

a |

|

|||

|

|

|

|

1 |

2 |

|

0 |

|

|

|

Криволинейные |

Гипер олическая |

|

y b |

1 |

a |

|

||

|

зависимости |

|

x |

|

|||||

|

б |

|

|

|

|

|

|

|

|

|

|

Показательная |

|

y ab x |

|

|

|||

|

|

Степенная |

|

y ax |

b |

|

|

||

|

|

|

|

|

|

||||

|

А |

|

|||||||

|

Чаще всего в экономико-статистических исследованиях исполь- |

||||||||

зуются линейные модели в силу простоты и логичности их экономи- |

|||||||||

|

|

Д |

|||||||

ческой интерпретации. Численная оценка параметров выбранного уравнения регрессии осуществляется методом наименьших квадра-

тов: сумма квадратов отклонений фактическихИy от выровненных ~

y

должна быть минимальной (для линейной зависимости – по формулам п. 3.2). Эмпирическое исследование уравнения формы связи включает построение графиков корреляционных полей и линий регрессий. Корреляционным полем является нанесенные в прямоугольной системе координат в определенном масштабе точки, соответствующие одновременно значениям двух величин. Параметры линии регрессии вычисляются с помощью Excel (рис. 3.7 – 3.9) или по формулам [6].

39

Адекватность означает совпадение основных свойств построенной математической модели и изучаемого экономического явления. Проверка линейного уравнения регрессии на адекватность состоит из решения нескольких вопросов:

1. Определение значимости коэффициентов регрессии. Рассчиты-

вается для малой выборочной совокупности (при численности до 30 единиц) с помощью t-критерия Стьюдента. Фактические значения tфакт сравн ваются с табличными tтабл:

|

ta 0 |

a |

n 2 |

tb |

b |

n 2 Sx |

|

|

|||||

|

|

|

; |

; |

|

||||||||

|

S ост |

|

|

||||||||||

|

|

|

|

||||||||||

С |

|

|

|

|

|

|

Sост |

|

|||||

|

|

~ |

2 |

|

|

(xi x) |

2 |

|

|

|

|||

|

Sост |

|

(yi yi ) |

|

; Sx |

|

|

, |

|

(2.1) |

|||

|

|

|

n |

|

|

n |

|

|

|||||

и |

|

|

|

|

|

|

|

|

|

||||

где n – ч сленность вы орочной совокупности, Sост– среднее квадра- |

|||||||||||||

тическое отклонен |

е результативного признака у от теоретических |

||||||||||||

значений |

~ |

|

|

|

|

|

|

|

|

|

|

|

|

y , а Sx – среднее квадратическое отклонение фактического |

|||||||||||||

признака. |

б |

|

|

|

|

|

|

||||||

Параметры уравнения регрессии |

b и a признаются типичными, |

||||||||||||

если tфакт |

больше tтабл: ta tтабл tb . Табличные значения t-критерия |

||||||||||||

Стьюдента приведены в прил. 2. |

|

|

|

|

|

|

|

|

|

||||

|

|

А |

|

|

|

||||||||

2. Определение значимости уравнения регрессии. В некоторых |

|||||||||||||

|

|

|

|

|

Д |

|

|||||||

случаях разброс точек корреляционного поля настолько велик, что для принятия решения в управлении нельзя ориентироваться на полученное уравнение регрессии, так как погрешность во взаимосвязи анализируемых явлений будет высокая. АдекватностьИпроверяется с помощью расчета средней квадратической ошибки уравнения регрессии (Se) – это среднее квадратическое отклонение фактических значений у относительно значений, рассчитанных по уравнению регрессии ỹ. Величина Sе – это показатель значимости и полезности прямой, выражающей соотношение между признаками. Величина Se сопоставляется со средним квадратическим отклонением результативного при-

знака Sу. Если Se<Sу, то использование уравнения регрессии является целесообразным. Чем меньше рассеяние эмпирических точек вокруг прямой, тем меньше средняя квадратическая ошибка уравнения.

40

|

|

|

~ |

2 |

|

Se |

|

yi y |

; |

||

|

n |

k |

|

||

|

|

|

(2.2) |

||

|

yi y 2 |

|

|||

S y |

, |

|

|||

|

n |

|

|

||

|

|

|

|

|

|

где yi – фактические значения результативного признака, полученные по данным наблюдения; ỹ – значение результативного признака, полученные путем подстановки значений факторного признака х в урав-

нении регресс |

; k – ч сло параметров в уравнении регрессии (в ли- |

|

лениями |

||

нейном уравнен |

регрессии k = 2). |

|

СНа втором этапе решается следующая задача корреляционно- |

||

регресс онного анал за – измерение интенсивности связи между яв- |

||

. Оценки, полученные с помощью регрессии, имеют точность |

||

б2 |

||

тем большую, |

чем |

нтенсивнее связь, т.е. тем меньше влияние неуч- |

тенных факторов в |

зучаемой модели. |

|

Соотношен е между факторной и общей дисперсии характери- |

||

зует меру тесноты связи между фактором (х) и результативным признаком (у) называется коэффициентом детерминации:

|

|

|

|

|

S ~ |

|

|

|

|

|

r 2 |

y |

, |

|

|

|

|

|

||

|

|

|

|

|

S y2 |

|

2 |

|

~ |

2 |

А |

||

|

( yi y) |

|

||||

где S~ |

|

|

|

‒ факторная дисперсия, отображающая вариацию |

||

|

|

|||||

y |

|

n |

|

|

|

|

у только от воздействия х; Sу2 ‒ дисперсияДрезультативного признака.

Показатель определяет долю влияния факторов, не включенных в модель, на результативный признак. И

Вычислением коэффициента корреляции оценивают, в какой степени связи между факторами приближаются к линейному закону. Парная линейная корреляция (r) – это простейший вид корреляционной связи, практический смысл которой состоит в том, что среди факторов, влияющих на результативный признак, выделяется один важнейший фактор – определяющий вариацию результативного признака.

Корреляция является прямой, если с ростом значения х растут значения у, и обратной, если наоборот.

Коэффициент корреляции вычисляется по формуле [6]

41

r |

|

m |

|

, |

(2.3) |

S x |

|

|

|||

|

|

S y |

|

||

где |

m |

|

1 (x |

i |

x |

cp |

) ( y |

i |

y |

cp |

) |

|

– эмпирический |

корреляционный |

||||||||||||||||||||||||

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 y |

|

|

||

момент; n – количество единиц в выборке; |

x |

cp |

x , |

y |

cp |

i |

– |

|||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n |

i |

|

n |

|

||||

выборочные средние; Sx, |

Sy |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

– |

|

среднеквадратические |

отклонения; |

||||||||||||||||||||||||||||||||||

S 2 |

D |

x |

|

1 (x |

x |

cp |

)2 , S 2 D |

y |

1 ( y |

i |

|

y |

cp |

)2 |

–дисперсии. |

|

|

|

||||||||||||||||||||

x |

|

|

|

n |

i |

|

|

|

y |

|

|

|

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

Подставляя рассмотренные величины в формулу (2.3) получаем |

|||||||||||||||||||||||||||||||||||||

С |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

коэфф ц ент корреляц |

|

(xi |

|

|

|

|

)(yi |

|

|

|

|

) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

r |

|

|

|

x |

|

y |

|

|

|

|

. |

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

(x |

|

)2 ( y |

|

|

|

|

)2 |

|

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

x |

i |

y |

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Он леж т в пределах: -1≤ r ≤+1. Знак плюс означает прямую, а |

|||||||||||||||||||||||||||||||||||||

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

знак м нус – |

|

|

|

связь. Если х и у связаны точной линейной за- |

||||||||||||||||||||||||||||||||||

висимостью, то r = 1, если прямая связь и r = -1 – обратная. В зави- |

||||||||||||||

симости от рассчитанного коэффициента корреляции определяется |

||||||||||||||

интенсивность связи между экономическими явлениями: |

|

|

||||||||||||

обратную |

|

|

|

|

|

Таблица 2.3 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Практическая значимость коэффициента корреляции |

||||||||||||||

|

А |

|

|

|||||||||||

От 0 до ±0,4 |

±0,4 до ±0,6 |

±0,6 до ±0,8 |

±0,8 до ±0,9 |

|

±0,9 до ±1 |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Связь отсутст- |

Средняя |

зави- |

Высокая зави- |

|

Очень |

высо- |

|

Полная зави- |

|

|||||

вует |

симость |

|

|

симость |

|

|

кая |

|

|

|

|

симость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

И |

||||||

При наличии криволинейнойДзависимости линейный коэффици- |

||||||||||||||

ент корреляции недооценивает степень тесноты связи и может быть |

||||||||||||||

равен 0. В этих случаях в качестве показателя тесноты связи исполь- |

||||||||||||||

зуется индекс корреляции |

2 |

|

|

|

~ 2 |

|

|

|

||||||

|

|

S ~ |

|

|

|

|

|

|

||||||

|

|

2 |

|

|

Sост |

|

|

( yi |

yi ) |

|

|

|||

|

i |

y |

1 |

1 |

|

|

||||||||

|

|

|

|

( yi |

|

)2 . |

|

|

||||||

|

S y2 |

S y2 |

|

|

||||||||||

|

y |

|

|

|||||||||||

Величина индекса зависит от формы уравнения регрессии. Принимает значения в пределах от 0 до 1. Если он равен или близок к 0, это означает, что между переменными х и у нет связи, или она не может быть охарактеризована выбранной формой уравнения регрессии.

42

Близость величины индекса к 1 означает, что связь между признаками достаточно хорошо описывается избранным уравнением регрессии. Равенство индекса корреляции линейному коэффициенту корреляции означает, что лучше аппроксимирует фактические данные линейная

зависимость.

Свыборки на генеральную совокупность оценивается существенность линейного коэфф ц ента корреляции. В зависимости от объема выборочной совокупности и величины коэффициента корреляции ис-

Возможны случаи, когда отклонение от нуля коэффициента кор-

реляции, рассчитанного по выборочной совокупности, оказывается обусловленным случайными колебаниями данных, на основании которых он выч слен. Для распространения выводов по результатам

пользуются разл чные методы оценки его существенности, т.е. |

раз- |

личные кр тер знач мости. О щее условие – это нормальное |

рас- |

пределен значен й признака в генеральной совокупности. Проверка |

|

соответств я эмп р |

данных нормальному закону распределе- |

ческих |

|

ния осуществляется с помощью проверки критериев согласия [13]. |

|

Основные кр тер и значимости для проверки коэффициента |

|

корреляции на существенность: |

|

1. Проверкабнулевой гипотезы используется для больших выбо- |

|

рок (n > 30). В основе гипотезы предположение, что в генеральной |

|

совокупности коэффициент |

корреляции (ρ) равен нулю [13]: если |

|

|

|

xp |

Д |

||||

|

r |

|

|

, то нулевая гипотеза подтверждается и с вероятностью Р |

||||

|

|

|

(n 1) |

А |

||||

можно утверждать, что между двумя величинами может не быть свя- |

||||||||

зи в генеральной совокупности, если |

r |

|

xp |

|||||

|

|

, то с этой же веро- |

||||||

(n 1) |

||||||||

|

|

|

|

|

|

|

И |

|

|

|

|

|

|

|

|

||

ятностью можно утверждать, что нулевая гипотеза отвергается и такая связь есть, хр – аргумент, характеризующий вероятность нормального распределения в интегральной функции распределения (прил. 1). При исследовании взаимосвязей между экономическими явлениями в расчетах принимается девяносто пяти процентная вероятность.

2. Критерий Стьюдента рассчитывается в малых выборках для определения значимости коэффициента корреляции:

t расч r |

n 2 |

, |

|

1 r 2 |

|||

|

|

где n –2 – число степеней свободы.

43

Теоретическое значение tтабл определяется по таблице распреде-

ления Стьюдента (прил. 2). Если tтабл ≤ tрасч, то предположение о нулевом значении коэффициента корреляции в генеральной совокупности

не подтверждается. Если tтабл ≥ tрасч, то в генеральной совокупности коэффициент корреляции может быть равен нулю.

3. Метод преобразованной корреляции, предложенный Фишером, используется для определения значимости коэффициента корреляции, рассчитанного по малой выборке и имеющего значение по модулю

близкое к 1. |

квадратическая ошибка Z-распределения зависит |

|||

только от объема выборки и определяется по формуле |

||||

Средняя |

S |

1 |

. |

|

n 3 |

||||

|

|

|

||

По табл це соотношений между r и Z (прил. 4) определяется Z, в зависимости от значен я коэффициента корреляции. Отношение Z к

средней квадрат ческой |

ке Sz сравнивается с табличным значе- |

оши |

|

нием по кр тер ю Стьюдента при уровни значимости 5%. Если |

|

tтабл ≤ tрасч, то можно сч тать, |

действительно существует связь между |

признаками в генеральной совокупности. |

|

Выборбадекватной модели затрудняется тем, что, используя ма- |

|

тематический аппарат, теоретически зависимость между признаками |

|

может быть выражена ольшим числом различных функций. Для выбора наиболее адекватной модели рассчитывается показатель средней

ошибки аппроксимации |

|

|

|

А |

|

||

|

|

~ |

|

|

1 |

| yi yi | 100% . |

(2.4) |

|

n |

yi |

|

Он определяет качество модели: от 0 до 10% – хорошее качест- |

|||

во; от 10% до 40% – удовлетворительное; от 40% до 100% – плохое. |

|||

|

|

Д |

|

Для решения практических задач исследуется влияние факторов |

|||

|

|

И |

|

производства на его конечные результаты. Поэтому из корреляционных связей выделилась совокупность математико-статистических моделей, которые выражают зависимость результативных показателей от производственных факторов. Существует самостоятельное направление исследований – производственные функции.

Производственная функция – это математическая модель исследуемого явления или процесса, которая в форме уравнения или их системы описывает зависимость результативного показателя от одного или ряда производственных факторов.

44

К производственным функциям относится корреляционные и функциональные связи, которые моделируют зависимости производственных показателей от одного или ряда факторов. Производственные функции моделирую связи, которые имеют место в реальной производственной сфере. Они практически используются для решения аналитических, проектных и управленческих вопросов.

Задача 2.1. Известны данные по предприятию за несколько лет. Выбрать на более адекватную модель для прогнозирования развития

явления. |

|

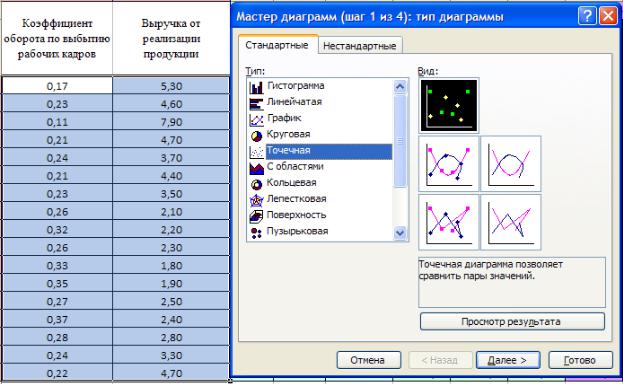

Р ш е н е . |

1. На основании исходных данных строится поле |

корреляц : акт в з ровать меню «Мастер диаграмм»; в окне «Тип» |

|

С |

|

«Точечная» (рис. 2.1), вид графика выбирается в поле ря- |

|

дом со сп ском |

пов. |

выбирается

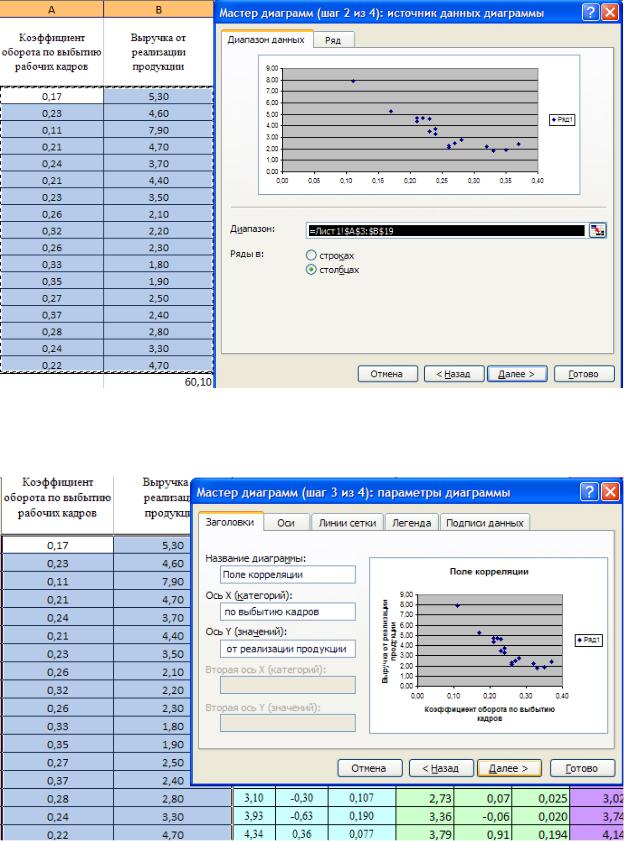

2. Установ ть флажок размещения данных в столбцах (рис. 2.2).

Выдел ть д апазон сходных данных.

3. |

Заполн ть параметры диаграммы на разных закладках (рис. |

2.3): назван е д аграммы и осей, значения осей, линия сетки, пара- |

|

метры легенды, та л ца и подписи данных. |

|

4. |

А |

Указать место размещения диаграммы на имеющемся листе. |

|

Готовая диаграммаб(построенное поле корреляции) представлена на |

|

рис. 2.4. |

Д |

|

|

|

И |

Рис. 2.1. Диалоговое окно «Мастер диаграмм: тип диаграмм: вид диаграммы»

45

Си б Рис. 2.2. Фрагмент диалоговогоАокна «Мастер диаграмм: источник данных»

Д И

Рис. 2.3. Диалоговое окно «Мастер диаграмм: параметры диаграммы»

46

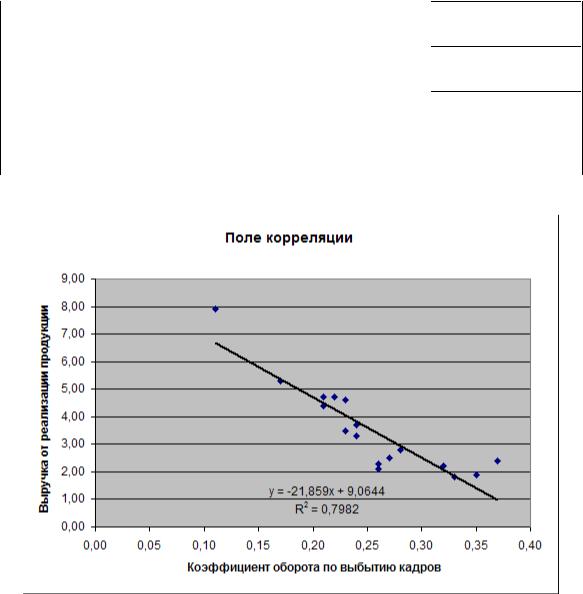

Си б АРис. 2.4. Поле корреляции

Д И

Рис. 2.5. Фрагмент диалогового окна типов линий тренда

47

С |

|

|

|

|

|

|

|

и |

|

|

|

|

|||

|

б |

|

|

|

|

||

|

Рис. 2.6. Фрагмент диалогового окна «Параметры линии тренда» |

||||||

|

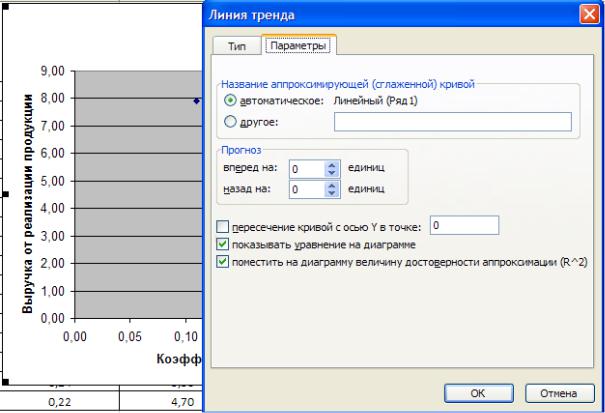

5. Добавить линию тренда на диаграмму: выделяется область |

||||||

построения диаграммы; в главном меню |

|

выбирается «Диаграм- |

|||||

|

|

|

Д |

||||

ма/Добавить линию тренда». В появившемся диалоговом окне (рис. |

|||||||

2.5) выбирается вид |

Алинии тренда: например, «Линейный». В качест- |

||||||

ве дополнительной информации на диаграмме отображается уравне- |

|||||||

ние регрессии и значение коэффициента детерминации (рис. 2.6). Ли- |

|||||||

нейный тренд изображен на рис. 2.7. Результаты всех рассчитанных |

|||||||

|

|

|

|

И |

|||

уравнений регрессий с помощью построения линий тренда представ- |

|||||||

лены в табл. 2.4. |

|

|

|

|

Таблица 2.4 |

||

|

|

|

Уравнения регрессии |

|

|

|

|

|

|

|

|

|

|

|

|

|

Вид тренда |

|

Уравнение тренда |

|

|

Величина |

|

|

|

|

|

|

|

детерминации |

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

3 |

|

|

|

|

|

|

|

|

|

|

Линейный |

|

y = -21,859x + 9,0644 |

|

R2 = 0,7982 |

|

|

|

|

|

|

|

|

|

|

|

Степенной |

|

y = 0,5092x-1,313 |

|

|

R2 = 0,8161 |

|

|

|

|

|

|

|

|

|

48

|

|

Окончание табл. 2.4 |

||

|

|

|

|

3 |

1 |

2 |

|

||

|

|

|

|

R2 = 0,8809 |

|

Логарифмический |

y = -5,1904Ln(x) – 3,7853 |

|

|

С |

|

|

R2 = 0,912 |

|

|

Полиномиальный |

y = 93,594x2 – 68,643x + 14,535 |

|

|

|

|

|

|

R2 = 0,8058 |

|

Экспоненц альный |

y = 13,97e-5,7722x |

|

|

|

|

|

|

|

и |

|

|||

|

б |

|

||

|

|

А |

|

|

|

|

Д |

||

6.Рассчитываются теоретические значенияИ. Для этого в таблице

сисходными данными (рис. 2.8) вводится формула для расчета: активизировать строку формул, введя с клавиатуры знак «=»; набрать с клавиатуры уравнение линейного тренда, при этом вместо x необходимо указать значение коэффициента по выбытию кадров; скопировать полученную формулу в диапазоне ячеек D3:D19 (рис. 2.8).

49

Си б А Д И

Рис. 2.8. Расчет теоретических значений

7.Расчет ошибки аппроксимации (форм. 2.3). Вычисления в MS Ecxel приведены на рисунке 2.9.

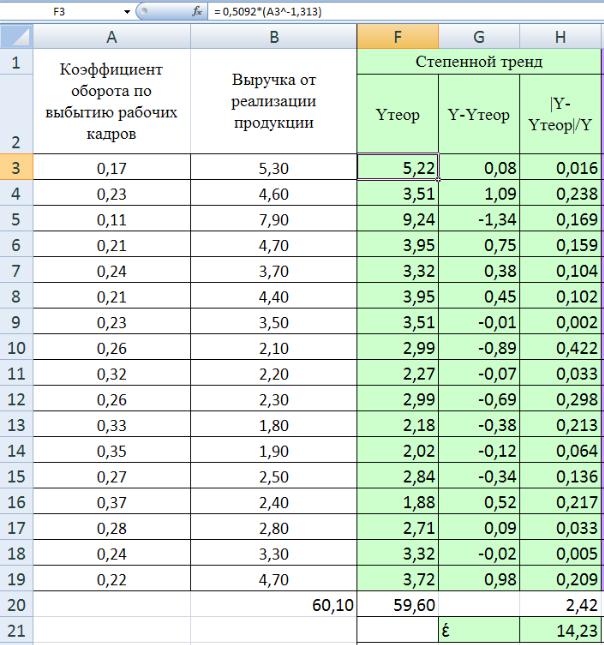

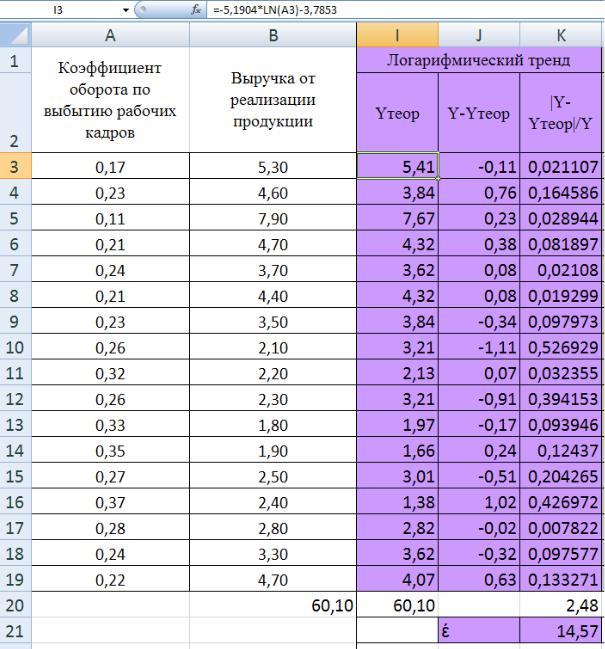

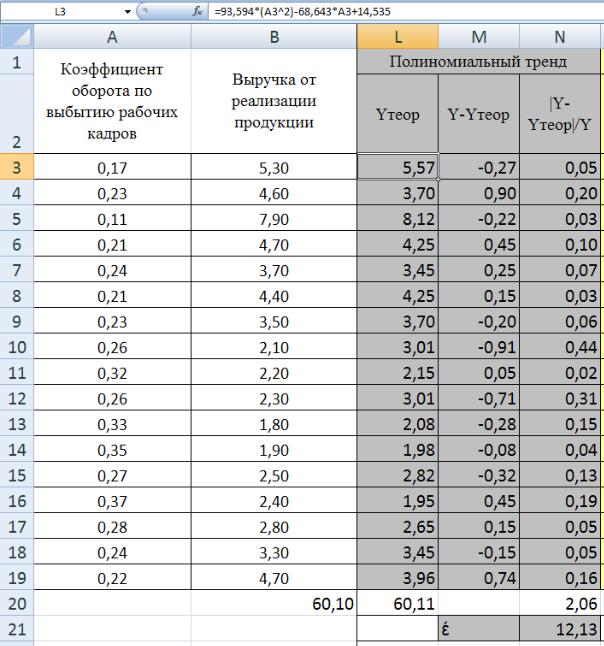

8.Аналогичные расчеты производятся для остальных регрессионных зависимостей (рис. 2.10 – 2.13).

50

Си б А Д И

Рис. 2.9. Расчет ошибки аппроксимации в таблице MS Excel для линейного тренда

51

Си б А Д И

Рис. 2.10. Расчет ошибки аппроксимации в таблице MS Excel для степенного тренда

52

Си б А

Рис. 2. 11. Расчет ошибки аппроксимацииДвИтаблице MS Excel для логарифмического тренда

53

Си б А Д И

54

Си б А Д

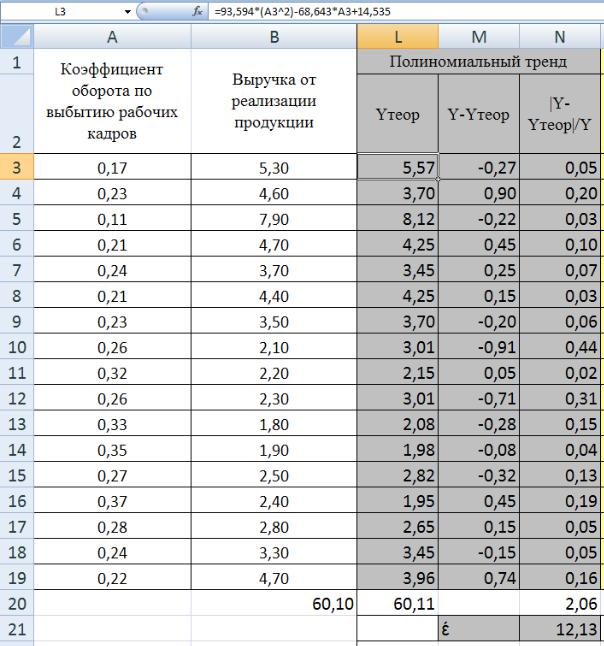

Рис. 2.12. Расчет ошибки аппроксимации вИтаблице MS Excel для полиномиального тренда

55

Си б А Д

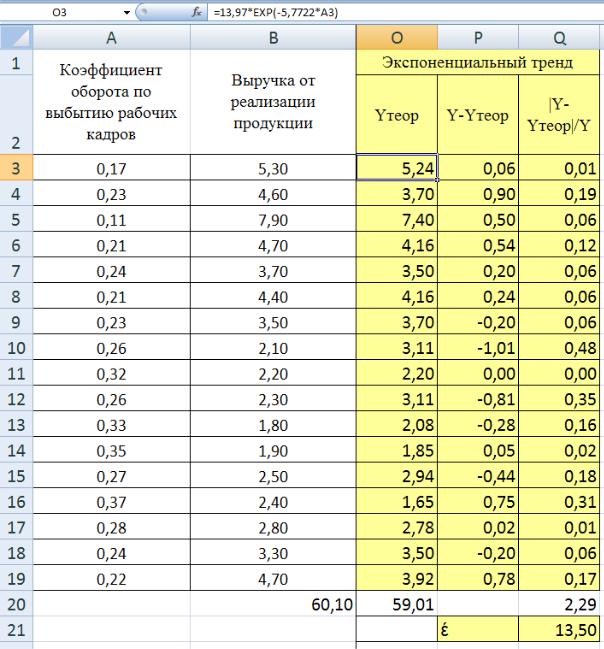

Рис. 2.13. Расчет ошибки аппроксимации вИтаблице MS Excel для экспоненциального тренда

Анализируя полученные значения ошибок аппроксимации можно сделать вывод, что наиболее адекватной моделью для аппроксимации эмпирических данных является полиномиальная зависимость, с наименьшей ошибкой аппроксимации.

56