Лекции

.pdfадминистрирования.

Все эти блоки ориентируются на предоставление оперативной и достоверной информации руководству компании для принятия обоснованных управленческих решений.

1. Страховой блок

Ведение учета полисов и договоров страхования, причем должны быть предусмотрены связи между этими документами, корректно обрабатываться ситуации, когда по одному договору выписывается несколько полисов или, напротив, один полис выписывается по нескольким договорам. Система должна работать с различными видами договоров (полисов) — имущественного, личного, страхования ответственности, социального, пенсионного страхования. Система должна различать оплаченные и неоплаченные полисы, распознавать и обрабатывать поэтапный режим оплаты полиса, иметь возможность распечатывать полис и списки застрахованных, рассчитывать текущую ответственность по полису (по величине страховой премии, перестраховочной комиссии и выплат) и истекшую ответственность в зависимости от срока действия полиса и от общей продолжительности договора. Обрабатываются выплатные дела (акты о страховых событиях), контролируется объем необходимых выплат с учетом реально поступившей премии, уже произведенных выплат, со- и перестрахования. Для пенсионного страхования существенно наличие расчета и регулярного начисления выплат (пенсий) в зависимости от пенсионной схемы. В бухгалтерию и в финансовый блок должна поступать информация обо всех ожидаемых по каждому договору (полису) платежах и плановых сроках их поступления. Также необходима информация обо всех оформленных выплатных делах и о выплатах, находящихся в стадии оформления. Из бухгалтерии необходима информация о реально поступивших (или выплаченных) суммах по полису (договору страхования) и всех связанных с ним договорам (перечисления перестраховочной премии, например). Для расчетов бонусов по накопительному страхованию жизни нужны данные по базовым результатам инвестиционных программ из финансового блока. Из кадровой подсистемы поступают данные об агентах, о квотах андеррайтеров, в кадровую подсистему передаются данные по заработной плате (комиссионных и премиальных) агентов и андеррайтеров.

2. Перестраховочный

В перестраховочном блоке поддерживаются функции ведения договоров перестрахования. Помимо ввода или расчета величин перестраховочного договора, как страховые риски, ответственность, процент комиссии и пр., автоматизируются расчеты по всем договорам, имеющим отношение к данному договору перестрахования — прямого страхования, перестрахования, брокерских, оказания сервисных услуг. Имеется мощный расчетный блок для вычисления перестраховочной премии и комиссии, собственного удержания, убыточности отдельного договора и портфеля договоров. Ведется история договора для фиксации вносимых сторонами изменений и дополнений с возможностями перерасчета для любых показателей каждой позиции договора. Необходимо готовить все документы, предусмотренные технологией перестрахования. Для бухгалтерии должна быть доступна информация по ожидаемым платежам, по страховым событиям, по выплатам.

81

3. Бухгалтерский

Бухгалтерский блок страховой компании включает все функции, имеющиеся в наиболее продвинутых бухгалтерских пакетах, но также содержит существенные дополнения и расширения. Важнейшим и необходимым отличием страховой компании является наличие двунаправленного обмена данными между бухгалтерским блоком и остальными, в первую очередь — страхового и перестраховочного. Таким образом, происходит как передача информации по полисам (договорам) из страховой, перестраховочной (или вообще любой подсистемы, связанной с обработкой договоров) в бухгалтерскую подсистему, так и пересылка данных по движению средств, связанному с полисом (договором) в обратном направлении. Предусмотрена сверка величины и срока платежа с условиями полиса (договора), совпадения валюты платежа с валютой договора и автоматический пересчет по выбранному курсу при несовпадении (договор в долларах, а платеж в рублях, либо договор в марках, а платеж в долларах и пр.). Ведутся все журналы-ордера, обрабатываются расчеты с банком, работа с наличными деньгами, проводится расчет заработной платы, учет материальных ценностей. Поддерживается работа с неограниченным числом расчетных и текущих банковских счетов, с любыми валютами, автоматически вычисляется курсовая разницы. Предусмотрены возможности экспорта/импорта информации для проведения электронных платежей с банками.

4. Кадровый

Подсистема кадрового учета должна обеспечивать все обычные функции по ведению личных учетных карточек сотрудников, а кроме того — обеспечивать страховую систему данными по агентам (например, виды страхования, по которым может работать данный агент), андеррайтерам (виды страхования и квоты), экспертам. В этой же системе готовятся все данные, необходимые для расчета заработной платы, ведутся трудовые соглашения.

5. Финансовый

В этот блок поступает финансовая и страховая информация из дочерних компаний, филиалов, агентств. Формируется сводный баланс компании по данным частично закрытых балансов филиалов и дочерних компаний, производятся расчеты с агентствами. Осуществляется финансовое планирование, контроль и анализ инвестиционной деятельности.

6. Администрирования

Для обеспечения корректной работы всех блоков и реализации общего сервиса служит блок администрирования системы. Помимо функций разграничения прав доступа и создания/настройки каждого рабочего места в ИС блок администрирования осуществляет начальную настройку и инициализацию всех необходимых параметров, архивирование и резервное копирование данных. Все блоки системы максимально используют общие массивы данных, единые справочники и словари, имеют стандартный пользовательский интерфейс.

Подготовку и печать всевозможных справок, отчетов и остальных выходных форм целесообразно выделить в отдельный блок. Пользователи системы должны иметь максимум возможностей по созданию собственных печатных форм за исключением, может быть, самых типовых и массовых.

82

Также в такой системе должна быть возможность организации локального и удаленного доступа к данным.

Автоматизированные функции управления ИС СД могут быть разбиты на функциональные модули или контуры. Модульный подход к построению и внедрению ИС СД является основой конфигурирования функциональной и организационной структуры ИС СД, обеспечивает простоту и экономичность модернизации функциональной структуры ИС СД.

Проектирование структуры БД основано на моделировании данных предметной области. Начальным уровнем представления данных предметной области является информационно-логическая модель (ИЛМ) — интегрированная структура данных, не ориентированная на какое-либо программное средство создания и ведения БД. Такая модель является интерфейсом между заказчиком и разработчиком ИС и помогает лучше понять информационные потребности пользователей.

Информационно-логическая модель состоит из информационных объектов и структурных связей. Информационные объекты следует рассматривать как реляционные таблицы, структурированные согласно требованиям третьей нормальной формы реляционной модели данных.

1.Информационный объект состоит из реквизитов, значения которых в экземпляре информационного объекта атомарные (не содержат списков значений).

2.Информационный объект содержит ключ — один или более реквизитов, однозначно идентифицирующих экземпляры информационного объекта.

3.Неключевые реквизиты функционально зависят от ключа, т.е. в каждый момент времени значение ключа однозначно определяет значения неключевых реквизитов в экземпляре информационного объекта.

4.Отсутствует транзитивная зависимости неключевых реквизитов информационного объекта от его ключа.

Для представления ИЛМ может использоваться ER-диаграмма («сущность»- «связь»). В предметной области выделены типовые сущности, сведения о которых интересны для системы управления.

На рис. 2 приведена типовая ИЛМ для ИС СД. Модель содержит следующие информационные объекты, описывающие сущности.

1.Страховой фонд — сумма страховых взносов, находящихся в управлении у страховой компании.

2.Страхователь — физическое или юридическое лицо.

3.Договор страхования — документ, который содержит необходимые реквизиты для придания юридической силы (номер договора, дата заключения, срок действия, квалификация страхового случая, стоимость объекта страхования, условия выплат страховой премии, порядок расчетов, страховой случай, дата завершения договора и др.).

4.Вид страхования — нормативы для расчетов страховой премии, тарифной

ставки.

5.Страховые выплаты — дата, сумма, платежный документ — основание для

выплат.

83

Рис. 2 — Типовая информационно-логическая модель для ИС СД

Типовые информационные объекты содержат минимально необходимый, но достаточный для реализации приложений набор реквизитов. Например, информационный объект «Страхователь» имеет следующий набор реквизитов:

код страхователя;

наименование организации (фамилия, имя и отчество физического лица);

регистрационные данные юридического лица (паспортные данные физического лица);

дата регистрации в БД;

классификационный код страхователя и др.

Ключом информационного объекта «Страхователь» является реквизит «код страхователя», который обеспечивает однозначную идентификацию экземпляров объектов; реквизит «классификационный код страхователя» не является уникальным для экземпляров информационного объекта. Все неключевые реквизиты функционально полно зависят от ключа, отсутствует транзитивная взаимозависимость неключевых реквизитов, т.е. значение одного неключевого реквизита не определяет однозначно значение другого неключевого реквизита. База данных страховой компании должна постоянно актуализироваться и содержать информацию, отвечающую требованиям полноты и качества, точности и достоверности данных.

Структурные связи информационных объектов отражают отношения между экземплярами информационных объектов, количественная характеристика структурной связи «один ко многим», «многие ко многим», «один к одному». Структурные связи поддерживают также направление «движения» по информационным объектам для реализации запросов к БД (от «главного» информационного объекта к «подчиненному», в двух направлениях и т.п.).

На основе ИЛМ можно предварительно оценить объем хранимой информации, сформулировать требования к выбору СУБД.

Следующим уровнем моделирования данных является построение концептуальной логической модели данных БД. Структура данных ИЛМ преобразуется в схему данных, средствами структур данных и операций над ними СУБД реализует информационные потребности приложений. Для каждого приложения создается подсхема БД, которая служит средством обеспечения санкционированного доступа к единой БД. Схема и подсхемы данных отражают логическую структуру данных БД.

84

Концептуальная модель данных однозначно отображается в физическую модель данных БД (систему хранения данных на машинных носителях), для которой могут применяться собственные критерии оптимизации, например сокращение времени поиска информации в БД, уменьшение объема хранимых данных БД, повышение надежности хранения данных и т.п. Независимость логического и физического представлений БД обеспечивает гибкость логической структуры данных, мобильность и эффективность технических характеристик эксплуатации БД.

Реализация автоматизированной информационной системы страховой компании заключается в автоматизации решения задач страховой, финансовой, бухгалтерской и других видов деятельности.

К основным функциональным задачам, реализуемым в условиях автоматизированной информационной технологии относятся:

1.Процесс заключения договора страхования. Проверка наличия предыдущих договоров по каждому страхователю, случаев страховых выплат, расчет поправочных коэффициентов к тарифной ставке и особых условий, расчет комиссии агенту, занесение договора в базу данных для последующей обработки, выдача необходимых документов.

2.Заключение дополнительного договора. Расчеты по изменившимся условиям или объектам страхования с учетом основного договора, пополнение базы данных о вновь заключаемых или изменяемых договорах.

3.Заключение договора перестрахования. Проверки соответствующей информации, расчет комиссионных.

4.Внесение страховой премии (или ее части). Перечисление денежных средств по счетам, в случае наличия перестрахования – расчеты с перестраховщиками.

5.Окончание договора страхования. Перемещение информации в базы для формирования резервов и других расчетов.

6.Наступление страхового события. Расчет возмещения, проводка выплат, перерасчет по договору или его прекращение, ведение базы страховых событий.

7.Расторжение договора страхования. Расчеты со страхователем, проводка денежных средств, осуществление изменений в базе договоров.

8.Расчет базовых тарифных ставок по видам страхования. Просмотр в базе данных всех договоров по конкретному виду страхования, по страховым событиям, расчет с использованием статистических таблиц.

9.Расчет резервного фонда. Анализ текущего состояния счетов, отслеживание изменений в количестве и суммах договоров по видам страхования, расчет по требованиям и текущему состоянию.

10.Анализ страхового портфеля. Определение тенденций страхового рынка, анализ собственной деятельности, прогнозирование дальнейшего развития, анализ вариантов возможных управленческих решений.

11.Анализ финансового состояния компании. Выявление тенденций и взаимосвязей в показателях, анализ возможных вариантов развития.

12.Ведение внутренней бухгалтерии. Расчет зарплат сотрудников компании, учет собственности и т.д.

85

Полная технология страхования предусматривает обработку больших и взаимосвязанных массивов данных:

договоров страхования и перестрахования;

страховых полисов;

брокерских договоров;

документов по зарплате страховых представителей;

платежных поручений;

кассовых ордеров и бухгалтерских проводок;

заявлений на выплату страхового возмещения;

актов о страховых случаях и т.д.

Накопление и обработка информации происходит в различных подразделениях и службах страховой компании: бухгалтерии, отделах — финансово-экономическом, владельцев полисов, выплат, перестрахования, кадров, агентствах и пр.

Переход к автоматизированным информационным технологиям сопровождается изменением характера и качества управления, аналитическая работа менеджеров становится главной, формирует у них новые представления и приоритеты, превращает информацию в один из ключевых и реально доступных ресурсов компании, а дальнейшее развитие автоматизированных информационных технологий — в важный элемент ее стратегии.

4. Информационная система страховой фирмы и технология ее функционирования

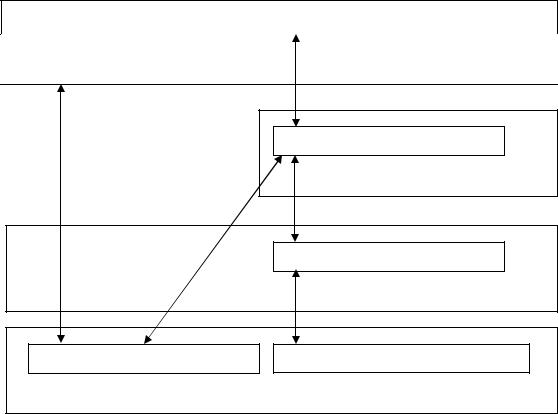

Информационное пространство фирмы, представляемое автоматизированной информационной системой обработки данных, подразделяется на составляющие его объекты. На рис. 3 представлены объекты автоматизированной информационной системы страховой компании, их подчиненность и взаимосвязи.

Центральный офис страховой фирмы, или головная организация, как правило, имеет одну или несколько высокоскоростных локальных вычислительных сетей (ЛВС), объединенных друг с другом. ЛВС можно рассматривать как информационный центр всей компании, включающий мощные вычислительные ресурсы — файловые серверы, системы управления базами данных и др. Особенностью ЛВС центрального офиса страховой компании является то, что в ее состав входит система централизованного мониторинга и управления как локальными, так и удаленными сетевыми устройствами, находящимися в филиалах.

Региональные офисы страховой компании (филиалы) — масштабные организации, нередко оснащенные собственными крупными ЛВС и мощными вычислительными системами, имеющими гарантированно надежную и достаточно скоростную связь. Для некоторых из них требуется круглосуточное высокоскоростное соединение с центральным офисом.

Отделения страховой компании имеют обычно небольшую локальную сеть, включающую несколько персональных компьютеров. Связь с региональным офисом происходит по заранее составленному расписанию в определенные часы, однако не исключается необходимость незапланированного срочного доступа.

86

Центральный офис

Одна или несколько ЛВС, мощные вычислительные ресурсы

Региональный офис |

Уровень 1. Крупная ЛВС |

Отделение

Уровень 2. Локальная сеть

Удаленные пользователи |

Представительство, агентство |

Уровень 3. Пользователи с одним компьютером |

|

Рис. 3 — Организационная структура автоматизированной системы страховой компании

Представительства или агентства страховой компании чаще всего оснащаются одним, реже несколькими компьютерами. Связь с отделениями происходит по мере необходимости и обеспечивается в течение всего дня.

Удаленные пользователи сети — инспекторы, агенты страховой компании, проверяющие, т. е. сотрудники, которые по долгу службы проводят рабочий день не в собственном офисе, например, у клиентов, а также руководители, находящиеся в командировке, отпуске, — пользуются переносным компьютером. Сеанс связи удаленных пользователей страховой компании с ЛВС офисов чаще всего бывает непродолжительным и может устанавливаться в любое время.

Основной особенностью организации информационного обеспечения АИС страховой компании является необходимость иметь полную базу данных по всем договорам компании за максимально длительный период. Это связано с тем, что при заключении нового договора с клиентом необходимо иметь полную информацию о его предыдущих страховках (наличие и характер выплат) и обеспечить просмотр всех связанных с этими случаями документов. Такая информация должна храниться в базе данных, постоянно обновляться и получать ее надо сразу после запроса. Так, при расчетах, например ставки взноса или тарифа, необходимо изъять из базы данных необходимую статистику и выполнить расчетные действия по договорам страхования за существенно длительный прошедший период, при этом обработке подвергается каждый договор.

Отсюда вытекает требование к полноте базы данных информационной системы центрального офиса. В остальных крупных подразделениях страховой компании (региональные филиалы, отделения) необходимости иметь базу данных всей

87

компании нет, ибо в каждом из подразделений имеется база данных своих страхователей. Собственная база данных каждого подразделения страховой компании охватывает свое страховое поле, формируемое по территориальному принципу, поэтому пересечений по страхователям у одноуровневых подразделений нет. Необходимость запросов информации из всей базы компании возникает лишь при переезде страхователя либо когда страхователь — крупная организация и ее подразделения расположены в более чем одном регионе.

Все рассмотренное позволяет выделить три уровня баз данных:

центрального офиса — содержит информацию по всей фирме;

регионального филиала — содержит информацию только по данному региону;

отделения — содержат все данные по охватываемой им территории.

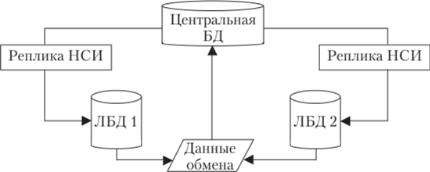

Взаимодействуют эти базы данных между собой следующим образом. Изначально информация возникает на уровне отделения страховой компании.

Там ведется непосредственная, самая массовая работа по страхованию. Эта информация накапливается в течение дня или другого непродолжительного периода времени в базе данных отделения страховой компании — она добавляется к уже имеющейся. При наступлении заранее определенного времени происходит автоматическая связь с компьютером регионального офиса страховой компании и совершается так называемая репликация баз данных (рис. 4).

Рис. 4 — Схема реплицирования локальных БД

В подразделениях страховой компании (филиалах) создается локальная БД собственного страхового поля, а нормативно-справочная информация централизованного характера в виде реплик БД переносится в локальные БД. В свою очередь согласно установленному регламенту локальные БД периодически сбрасываются в БД центрального офиса.

Действуя, таким образом, с каждым из отделений страховой компании, региональный филиал собирает информацию со всех подчиненных ему отделений в свою собственную базу данных. Это приводит к тому, что база данных регионального уровня пополняется автоматически, без постоянного участия страхового служащего и содержит полную информацию по всему региону. При этом данные, возникающие в процессе деятельности регионального офиса, работники страховой компании могут вводить в интерактивном режиме.

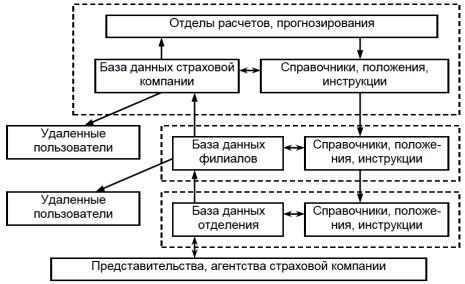

На рис. 5 приведена структура распределения данных по объектам автоматизированной информационной системы страховой компании.

Ценность информации заключена в возможности получения ее для каких-либо нужд деятельности страховой компании.

88

Обеспечить такую возможность доступа и сделать его эффективным (быстрым, надежным, защищенным, недорогим) должен сетевой комплекс страховой компании. Весь комплекс вычислительной сети можно разделить на две основные составляющие:

сети конкретных структурных подразделений – филиалов страховой компании;

сети, обеспечивающие связь между ними.

Рис. 5 — Структура распределения данных по объектам информационной системы страховой компании

Тема 5. Информационные системы в банковской деятельности

План

Введение (5 мин)

-показать актуальность темы;

-довести целевую установку через основные положения лекции;

-охарактеризовать место и значение данной темы в курсе;

-описать обстановку, которой разрабатывалась теоретическая проблема и шла

еепрактическая реализация;

-дать обзор важнейших источников, монографий, литературы по теме; вскрыть особенности изучения студентами материала по рассматриваемой

проблеме.

Основная часть

1.Понятие банковских информационных систем (БИС) и возможности их использования в финансово-кредитной системе. Основные принципы построения систем автоматизации в банках (5 мин)

2.Особенности информационного обеспечения БИС (5 мин)

3.Технические решения БИС (10 мин)

4.Функциональные задачи и модули банковских информационных систем (10

мин)

89

5.Основные АРМ в составе БИС (10 мин)

6.Электронные услуги с использованием банковских карт (10 мин)

7.Электронные услуги дистанционного банковского обслуживания (10 мин)

8.Автоматизация межбанковских расчетов (10 мин)

9.Электронные платежные системы в Интернете (10 мин)

Заключение (5 мин)

-обобщить наиболее важные, существенные вопросы лекции;

-сформулировать общие выводы;

-поставить задачи для самостоятельной работы;

-ответить на опросы студентов.

Литература

Основная литература

1.Исакова А.И. Предметно-ориентированные экономические информационные системы: Учебное пособие. — Томск: ТУСУР, 2016. — 239 с.

2.Информационные технологии в 2 т. Том 1: учебник для среднего профессионального образования / В. В. Трофимов, О. П. Ильина, В. И. Кияев, Е. В. Трофимова; под редакцией В. В. Трофимова. — Москва : Издательство Юрайт, 2019. — 238 с.

3.Информационные технологии в экономике и управлении в 2 ч. Часть 2: учебник для академического бакалавриата / В. В. Трофимов [и др.]; под редакцией В. В. Трофимова.

—3-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 245 с.

Дополнительная литература

1.Вдовин, В. М. Предметно-ориентированные экономические информационные системы / Вдовин В.М., Суркова Л.Е., Шурупов А.А., — 3-е изд. — Москва: Дашков и К, 2016. — 388 с.

2.Информационные системы в экономике: учебник для академического бакалавриата / В. Н. Волкова, В. Н. Юрьев, С. В. Широкова, А. В. Логинова; под ред. В. Н. Волковой, В. Н. Юрьева. — М.: Издательство Юрайт, 2016. — 402 с. — (Серия : Бакалавр. Академический курс).

Текст лекции

1. Понятие банковских информационных систем (БИС) и возможности их использования в финансово-кредитной системе. Основные принципы построения систем автоматизации в банках

Любой банк — это автономная единица, действующая в финансовоэкономическом пространстве, поэтому одна из основных задач, стоящих перед банками, — умение ориентироваться в огромном объёме информации, комплексно оценивать ситуацию и своевременно реагировать на её изменения. Поэтому появилась необходимость создания банковских информационных систем.

Банковская информационная система (БИС) представляет собой единый программно-технологический комплекс, являющийся средством ускорения освоения, возвратности и сбалансированности ресурсов, контролируемых по заданным условиям финансирования и кредитования. БИС охватывает совокупность банковских задач комплексно, отражая всю сложность их взаимосвязей. Она представляет собой не совокупность разрозненных хорошо автоматизированных задач, а такой комплекс программ, которому присущи свойства сложной системы:

сложность иерархической структуры;

90