Тема 2. Основні форми фінансової звітності, їх призначення та зміст

Баланс підприємства (Звіт про фінансовий стан). Характеристика розділів і статей балансу. Загальні принципи оцінювання статей балансу.

Звіт про фінансові результати. Принципи визнання доходів і витрат. Класифікація доходів і витрат у звіті про фінансові результати. Склад і структура елементів операційних витрат. Розрахунок валового прибутку (збитку). Визначення фінансових результатів від операційної діяльності. Показники прибутковості акцій і порядок їх розрахунку.

Звіт про рух грошових коштів. Джерела інформації для складання звіту. Методи складання звіту (прямий і непрямий). Порядок визначення даних про рух грошових коштів у результаті операційної діяльності в разі застосування прямого і непрямого методів. Порядок визначення даних про рух грошових коштів у результаті інвестиційної діяльності. Порядок виявлення грошових коштів у результаті фінансової діяльності.

Звіт про власний капітал. Складники власного капіталу. Зміст статей про власний капітал. Порядок складання звіту про власний капітал.

Структура і зміст фінансового звіту суб'єкта малого підприємництва.

Методичні вказівки

В даній темі необхідно ознайомитися зі складовими фінансової звітності: балансу (звіту про фінансовий стан); звіту про фінансові результати (звіту про сукупний дохід); звіту про рух грошових коштів; звіту про власний капітал; приміток до фінансової звітності; інформації за сегментами.

Форми фінансової звітності підприємств (крім банків) і порядок їх заповнення встановлюються Міністерством фінансів України за погодженням з Державним комітетом статистики України. Форми фінансової звітності банків встановлюються Національним банком України. Форми фінансової звітності бюджетних установ установлюються Міністерством фінансів України.

До фінансової звітності включаються показники діяльності філій, представництв, відділень та інших відособлених підрозділів підприємства.

1. Загальне поняття про бухгалтерський баланс і його значення в управлінні

У балансі (звіті про фінансовий стан) відображаються активи, зобов'язання та власний капітал підприємства. У випадках, передбачених нормативно-правовими актами, складається окремий баланс.

Термін "баланс" походить від двох латинських слів: bis - двічі та lanx - шалька терезів. Звідки утворилось слово bilanx - що буквально означає дві шальки терезів, які характеризують рівновагу. Тільки бухгалтерські баланси зберігають рівняння своїх частин, хоча підприємства можуть бути як прибуткові, так і збиткові.

"Баланс" (у перекладі з латинської) — дві шальки терезів, які характеризують рівновагу.

Слово "актив" походить від латинського "activus" і перекладається як той, що діє, знаходиться у постійному русі, функціонує. Цей термін використовується для позначення частини балансу, де показуються в згрупованому виді активи (майно) підприємства.

Слово "пасив" - від латинського "passivus", що означає бездіяльний, той що знаходиться у спокої або пасивний. Це слово застосовується для назви частини балансу, в якій показуються в згрупованому виді зобов'язання і власний капітал підприємства. Тобто пасив поділяється на зобов'язання і власний капітал.

З економічної точки зору, баланс - це система взаємопов'язаних показників, які характеризують з одного боку активи, те чим володіє, використовує та розпоряджається підприємство (майно), а з іншого боку пасиви, те, що характеризує правовий аспект цього майна, тобто джерела його утворення.

Визначення балансу та вимоги до нього як елементу фінансової звітності, наведено в Національному П(С)БО 1 "Загальні вимоги до фінансової звітності".

Баланс (звіт про фінансовий стан) - це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання і власний капітал.

Між складовими елементами балансу існує зв'язок, який зображується формулою:

Активи (А) = Зобов'язання (3) + Капітал (К)

Це рівняння відоме як рівняння балансу, оскільки обидві його складові є двома частинами, які завжди повинні бути рівними одна одній, що забезпечується застосуванням подвійного запису на рахунках бухгалтерського обліку.

Вартість активів завжди повинна дорівнювати сумі зобов'язань та власного капіталу підприємства.

Активи - це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, призведе до отримання економічних вигод у майбутньому.

Тобто, для того, щоб засоби підприємства відобразити в активі балансу необхідно щоб вони відповідали таким ознакам:

• це ресурс, який контролюється підприємством;

• виник в результаті минулих подій;

• використання його призведе до отримання економічної вигоди. Якщо ж актив не відповідає хоча б одній з цих ознак, то він не може

бути відображений в балансі.

Зобов'язання - це заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Тобто, для того щоб зобов'язання відобразити в пасиві балансу необхідно щоб вони відповідали таким вимогам:

• були заборгованістю, яка виникла в наслідок минулих подій;

• погашатимуться в майбутньому ресурсами підприємства;

• погашення призведе до зменшення ресурсів і, відповідно, до

• зменшення економічної вигоди.

У визначенні активів і зобов'язань є одна і та ж категорія "економічна вигода".

Закон України "Про бухгалтерський облік та фінансову звітність в Україні" визначає економічну вигоду як потенційну можливість отримання підприємством грошових коштів від використання активів. Але економічна вигода може бути отримана підприємством не тільки грошовими коштами, а й непрямим шляхом. Так, пряме збільшення грошових коштів та їх еквівалентів буде виникати у результаті використання активів у виробництві продукції, наданні послуг чи придбанні товарів з метою подальшої їх реалізації за грошові кошти тощо.

Економічна вигода — потенційна можливість отримання підприємством грошових коштів від використання активів.

Непряме надходження грошових коштів та їх еквівалентів виникає у результаті отримання активів чи погашення зобов'язань шляхом здійснення негрошових операцій (товарообміні операції, розподіл активів між власниками, сплата дивідендів акціями, погашення зобов'язань матеріальними активами).

Власний капітал - це частина в активах підприємства, що залишається після вирахування його зобов'язань. Тобто, величина власного капіталу буде тим більшою, чим будуть меншими зобов'язання.

Формула балансового зв'язку для визначення власного капіталу матиме вигляд:

Капітал (К) = Активи (А) - Зобов'язання (3)

Форму балансу підприємства, зміст його статей та порядок складання визначено Національним П(С)БО 1 "Загальні вимоги до фінансової звітності" від 07.02.2013 р. № 73 та наказом Міністерства фінансів України "Про затвердження Методичних рекомендацій щодо заповнення форм фінансової звітності" від 28.03.2013 р. № 433. Баланс (звіт про фінансовий стан) складається за формою № 1 (код за ДКУД 1801001) підприємствами, організаціями та іншими юридичними особами усіх форм власності (крім банків і бюджетних установ та підприємств, які відповідно до законодавства застосовують міжнародні стандарти фінансової звітності.

Спрощені формати балансу, зміст їх статей та порядок складання суб'єктами малого підприємництва визначається П(С)БО 25 "Фінансовий звіт суб'єкта малого підприємництва" від 25.02.2000 р. № 39, а саме баланс (ф. № 1-м) та баланс (ф. № 1-мс).

Баланс складається щоквартально і за рік станом на 31 березня, 30 червня, 30 вересня та 31 грудня.

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату для прийняття управлінських рішень.

Тобто, для оцінки фінансового стану підприємства необхідна інформація, яку можна отримати з балансу.

Інформація про ресурси підприємства, які ним контролюються і принесуть економічну вигоду у майбутньому, є надзвичайно корисною, адже вона характеризує можливості створення грошових потоків у майбутньому.

Дані про власний капітал необхідні для визначення потреб у фінансових ресурсах в майбутньому та для передбачення розподілу прибутку.

Інформація про зобов'язання підприємства допомагає користувачам оцінити здатність його щодо виконання своїх обов'язків перед кредиторами.

За даними балансу оцінюється автономність підприємства, його ліквідність, плато- і кредитоспроможність тощо.

Звітність на підприємствах, в організаціях, установах використовується для контролю за виконання проектних завдань, планів, аналізу, формуванням прогнозів, складанням бізнес-планів.

Вищим органам управління звітність необхідна для контролю за діяльністю підприємств, виявлення і узагальнення передового досвіду чи недоліків в роботі, проведення аналізу їх господарської діяльності, для складання зведеної чи консолідованої звітності.

Баланс та інші форми фінансової звітності використовують кредитні та банківські установи, страхові компанії при розгляді питань про видачу кредитів та страхування майна.

Таким чином, баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі прийняття ефективних управлінських рішень.

Структура балансу та вимоги до нього

Баланс підприємства - це таблиця встановленої форми, в якій розміщуються активи підприємства та пасиви, які включають капітал і зобов'язання. З метою отримання узагальненої інформації за видами активів і пасивів, вони в балансі об'єднуються в розділи за їх економічним змістом.

Баланс складається з таких частин:

• титульна частина - в якій наводиться інформація про підприємство та дату, на яку складається баланс;

• предметна частина, яка складається з активу і пасиву балансу, в яких наводиться цифрова інформація про майно і джерела його формування ;

• заключна частина - де наводяться підписи, прізвище, ім'я та по-батькові осіб, які відповідають за наведену інформацію.

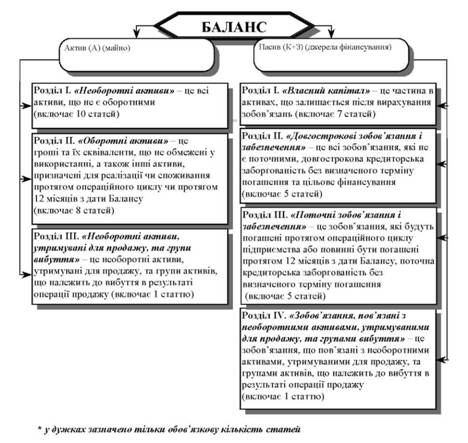

Загальну схему балансу наведено на рис. 2.1.

Актив балансу включає три розділи, в яких об'єднано майно за ступенем його ліквідності.

У першому розділі активу балансу "Необоротні активи" відображається вартість необоротних активів, а саме: нематеріальних активів, незавершених капітальних інвестицій, основних засобів, об'єктів інвестиційної нерухомості, довгострокових біологічних активів, довгострокових фінансових інвестицій, довгострокової дебіторської заборгованості, відстрочених податкових активів та інших необоротних активів. Цей розділ об'єднує найменш ліквідні активи.

У другому розділі активу балансу "Оборотні активи" відображається вартість оборотних активів, до яких відносяться: запаси, поточні біологічні активи, дебіторська заборгованість як за товари, роботи і послуги, так і інша, поточні фінансові інвестиції, гроші та їх еквіваленти, витрати майбутніх періодів, інші оборотні активи. Цей розділ об'єднує середньо - та високоліквідні активи.

У третьому розділі активу балансу "Необоротні активи, утримувані для продажу, та групи вибуття" відображається вартість необоротних активів та груп вибуття, утримуваних для продажу, що визначається відповідно до П(С)БО 27 "Необоротні активи, утримувані для продажу, та припинена діяльність".

Рисунок 2.1 - Загальна схема Балансу за Національним П(С)БО 1 "Загальні вимоги до фінансової звітності"

Пасив балансу включає чотири розділи, у яких згруповано зобов'язання з урахуванням терміновості їх погашення.

У першому розділі пасиву балансу "Власний капітал" наводиться інформація про власний капітал підприємства - зареєстрований (статутний та пайовий капітал), капітал у дооцінках, додатковий і резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений та вилучений капітал. Цей розділ об'єднує статті, які погашаються в останню чергу.

У другому розділі пасиву балансу "Довгострокові зобов'язання і забезпечення" відображаються зобов'язання, які будуть погашені протягом періоду, що перевищує операційний цикл підприємства або 12 місяців з дати балансу: відстрочені податкові зобов'язання, довгострокові кредити банків, інші довгострокові зобов'язання, довгострокові забезпечення (витрати на оплату майбутніх відпусток, гарантійні зобов'язання тощо), величина яких на дату складання балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок та цільове фінансування.

У третьому розділі пасиву балансу "Поточні зобов'язання і забезпечення" відображаються зобов'язання, які будуть погашені протягом операційного циклу підприємства або протягом 12 місяців з дати балансу: короткострокові кредити банків, поточна кредиторська заборгованість за довгостроковими зобов'язаннями, за товари, роботи, послуги,за розрахунками з бюджетом, зі страхування, з оплати праці, поточні забезпечення, доходи майбутніх періодів, інші поточні зобов'язання. Цей розділ об'єднує статті, які погашаються в першу чергу.

У четвертому розділі пасиву балансу "Зобов'язання, пов'язані з необоротними активами, утримуваними для продажу, та групами вибуття" відображаються зобов'язання, що пов'язані з необоротними активами, утримуваними для продажу, та групами активів, що належить до вибуття в результаті операції продажу.

Баланс (звіт про фінансовий стан) може мати у пасиві п'ятий, додатковий розділ "Чиста вартість активів недержавного пенсійного фонду", який наводиться у балансі, якщо така інформація є суттєвою та оцінка статті може бути достовірно визначена.

Основним елементом балансу (звіту про фінансовий стан) є балансова стаття, яка є неподільним показником в балансі і характеризує окремий вид активів (активна стаття) або вид зобов'язань чи капіталу (пасивна стаття).

Стаття — це елемент фінансового звіту, який відповідає критеріям, встановленим Національним П(С)БО 1, тобто визначенню активів, зобов'язань і власного капіталу.

Стаття наводиться у балансі (звіті про фінансовий стан), якщо відповідає двом критеріям:

• існує ймовірність надходження або вибуття майбутніх економічних вигод, пов'язаних з цією статтею;

• оцінка статті може бути достовірно визначена.

Балансова стаття може бути одноелементною, наприклад, "Нематеріальні активи", "Довгострокові біологічні активи", "Резервний капітал", яка заповнюється за даними одного балансового рахунку, або багатоелементною, наприклад, "Інші необоротні активи", "Інша поточна дебіторська заборгованість", "Інші довгострокові зобов'язання" - для заповнення яких використовуються дані двох або більше балансових рахунків, субрахунків.

До таких балансових статей, як "Нематеріальні активи", "Основні засоби", "Довгострокові біологічні активи", "Інвестиційна нерухомість", що розташовуються в активі балансу та "Зареєстрований капітал", "Страхові резерви", що розташовують в пасиві балансу, наводяться дані за регулюючими рахунками в дужках і при підрахунку підсумків віднімаються.

Кожній балансовій статті привласнюється код рядка, в межах чотирьох знаків, і який є незмінним.

Інформація по кожній балансовій статті наводиться на початок і на кінець звітного періоду (в квартальних балансах) та на кінець року (в річних балансах).

Отже, балансові статті об'єднуються в розділи, що дає можливість загального огляду балансу і дуже зручно при проведенні аналізу інформації. В основі об'єднання балансових статей в розділи покладено принцип їх ліквідності та їх економічна класифікація.

У балансах підприємств України статті активу розташовують зверху вниз, починаючи з найменш ліквідних і закінчуються найбільш ліквідними.

Найменш ліквідними є такі балансові статті як "Нематеріальні активи", "Основні засоби", "Довгострокові біологічні активи", "Довгострокові фінансові інвестиції" та інші, які згруповані в І розділі активу балансу. Найбільш ліквідними є статті "Гроші та їх еквіваленти", "Дебіторська заборгованість за продукцію, товари, роботи, послуги", "Інша поточна дебіторська заборгованість".

Статті пасиву балансу групуються і розміщуються зверху вниз за ознакою зменшення часу, необхідного для повернення боргів. Тобто спочатку розташовуються статті, які потребують найбільшого часу для їх погашення, наприклад "Зареєстрований капітал", "Довгострокові кредити банків", а вже далі поточні зобов'язання, які потребують найменшого часу для їх погашення.

Інформація, яка міститься в балансі, повинна бути суттєвою, повністю розкритою.

Суттєва інформація — це інформація, відсутність якої може вплинути на рішення користувачів фінансової звітності.

Суттєвість інформації визначається відповідними національними П(С)БО та керівниками підприємства.

Розкриття - це надання інформації, яка є суттєвою для користувачів фінансової звітності.

Баланс, як і інші форми фінансової звітності, повинен задовольняти потреби тих користувачів, які не можуть вимагати звітів, складених з урахуванням їх конкретних інформаційних потреб.

При розмежуванні активів підприємства на необоротні й оборотні та зобов'язань на довгострокові й поточні враховується операційний цикл підприємства.

Операційний цикл - це проміжок часу між придбанням запасів для провадження діяльності і отриманням грошей та їх еквівалентів від реалізації виробленої з них продукції або товарів і послуг.

Тобто, операційний цикл - це середній проміжок часу, необхідний для перетворення грошових коштів в готову продукцію підприємства і навпаки. Він включає:

• середній термін зберігання запасів на складах;

• виробничий період (цикл);

• середній термін зберігання готової продукції на складах;

• період продажу продукції;

• період отримання грошових коштів від покупців і замовників. Розглянемо основні категорії, властиві балансу.

Активи підприємства включають необоротні й оборотні активи, необоротні активи, утримувані для продажу, та групи вибуття.

Отже, критерієм поділу активів підприємства для відображення в балансі (звіті про фінансовий стан) є їх поділ за часом використання або споживання - календарний рік або операційний цикл.

Необоротні активи - це усі активи, що не є оборотними, тобто до них включаються активи, які не призначені для реалізації чи споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу, гроші та їх еквіваленти, що обмежені у використанні (розділ І).

Оборотні активи - це гроші та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу (розділ II).

До оборотних активів включаються витрати майбутніх періодів та поточні фінансові інвестиції.

Витрати майбутніх періодів - це витрати, здійснені у поточному або у попередньому звітних періодах, але які відносяться до наступних звітних періодів (розділ II). До них відносяться витрати, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості; з освоєнням нових виробництв та агрегатів; сплачені авансом орендні платежі; сплата за страховим полісом; сплата за торговий патент; передплата на газети, журнали, періодичні та довідкові видання тощо.

Фінансові інвестиції - це активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора.

Фінансові інвестиції поділяють на довгострокові та поточні. Довгострокові відображаються в І розділі активу (рядки 1030, 1035), а поточні - в II розділі активу балансу (рядок 1160).

Загальна схема класифікації фінансових інвестицій, їх види, методи обліку та розміщення в балансі наведені на рис. 2.2.

Рисунок 2.2 - Класифікація фінансових інвестицій за їх видами та методами обліку

Необоротні активи, утримувані для продажу, та групи вибуття - це необоротні активи, які не використовуються у бізнесі, переведені до складу оборотних активів з метою їх продажу чи здачу в оренду.

Пасиви підприємства поділяються на власний капітал, довгострокові зобов'язання та забезпечення, поточні зобов'язання та забезпечення, зобов'язання, пов'язані з необоротними активами, утримуваними для продажу, та групами вибуття.

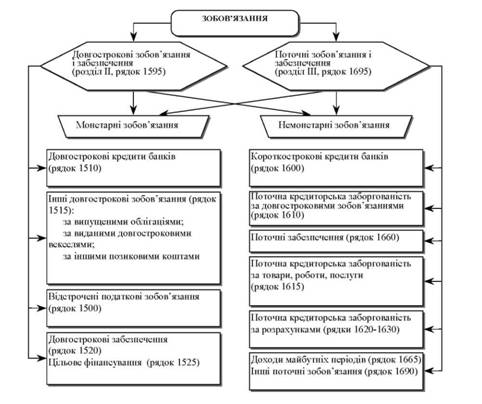

Зобов'язання - це обов'язки підприємства чи відповідальність діяти певним чином. Воно призводить в майбутньому до вилучення коштів підприємства і втрати економічної вигоди в наслідок прийнятих у минулих періодах обов'язків. Погашення зобов'язань може здійснюватись як грошовими коштами (монетарні зобов'язання), так і товарами або послугами, визначеної кількості і якості (немонетарні зобов'язання).

Класифікація зобов'язань, їх види та розміщення в балансі наведено на рис. 2.3.

Рисунок 2.3 - Класифікація та види зобов'язань

Довгострокові зобов'язання - це усі зобов'язання, які не є поточними зобов'язаннями.

Поточні зобов'язання - це зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом дванадцяти місяців з дати балансу.

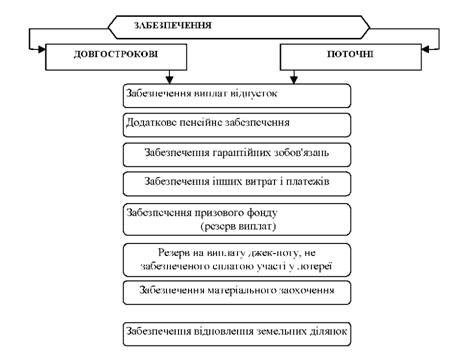

Забезпечення - це зобов'язання з невизначеними сумою або часом погашення на дату балансу.

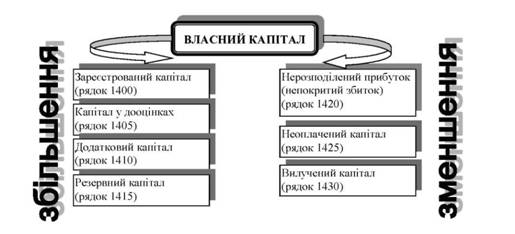

Власний капітал - це частина в активах, яка залишається після вирахування зобов'язань.

Складові власного капіталу та розміщення його в балансі наведені на рис. 2.4.

Рисунок 2.4 - Структура власного капіталу підприємства

Забезпечення, залежно від часу їх використання, можуть включатися як до довгострокових, так і до поточних зобов'язань (рис. 2.5).

Доходи майбутніх періодів - це суми доходів, нарахованих протягом поточного періоду або попередніх звітних періодів, які будуть визнані в наступних звітних періодах. До них відносяться доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи (авансові орендні платежі), передплата на газети, журнали, періодичні та довідкові видання, виручка від продажу квитків транспортних і театрально-видовищних підприємств, абонентна плата за користування засобами зв'язку тощо.

Зобов'язання, пов'язані з необоротними активами, утримуваними для продажу, та групами вибуття — це зобов'язання, що пов'язані з необоротними активами, утримуваними для продажу, та групами активів, що належить до вибуття в результаті операції продажу.

Рисунок 2.5 - Види забезпечень підприємства

Властивістю балансу (звіту про фінансовий стан) є рівність підсумків активу та пасиву, тобто підсумок активів балансу повинен дорівнювати сумі власного капіталу та зобов'язань, що ґрунтується на подвійному запису господарських операцій на рахунках бухгалтерського обліку.

Класифікація балансів

Баланс (звіт про фінансовий стан) підприємств можна класифікувати за різними ознаками.

Вступний баланс - відображає початок господарської діяльності підприємства на момент його державної реєстрації.

Поточний баланс - складається протягом усього часу існування підприємства.

Реорганізаційний (ліквідаційний, розподільчий, об'єднуючий) баланс - складається при ліквідації підприємства, або його розподілі чи об'єднанні.

Одиничний баланс - характеризує результати діяльності тільки одного підприємства.

Зведений баланс - складається шляхом об'єднання сум, що відображені на окремих статтях одиничних балансів.

Консолідований баланс - складається на підставі балансів підприємств, юридично самостійних, та дочірніх підприємств як єдиної економічної одиниці.

Баланс основної діяльності - це баланс юридичної особи в межах статутної діяльності.

Баланс спільної діяльності - це окремий баланс, який складається тим учасником, якому за угодою доручено ведення спільних справ учасників договору про спільну діяльність.

Баланс - брутто - це баланс, в валюту якого включено залишки як основних, так і регулюючих рахунків.

Баланс - нетто - це баланс, в валюту якого не включено залишки регулюючих рахунків.

Сальдовий баланс - це бухгалтерський баланс, в якому відображені тільки залишки за бухгалтерськими балансовими рахунками.

Оборотний баланс - це оборотна відомість за синтетичними рахунками, де містяться як дані залишків на початок і кінець звітного періоду, так і обороти за звітний період.

Шаховий баланс - це баланс, в якому обороти за кожним рахунком наводяться не загальними підсумками, а із зазначенням кореспондуючих рахунків.

Баланс підприємства - це баланс юридичної особи або відокремленого підрозділу, які працюють на принципах самоокупності і самофінансування, і який характеризує його активи, капітал і зобов'язання.

Баланс бюджетної установи - це баланс про виконання кошторисів доходів і видатків.

Баланс банку - це баланс кредитної установи.

Визнання та оцінка статей балансу

Важливе значення для отримання достовірної інформації у фінансовій звітності, яка б забезпечувала прийняття економічних управлінських рішень, мають умови визнання статей балансу та правила їх оцінки.

На сьогоднішній час баланси суб'єктів господарювання складають за методом нетто.

Умови визнання статей балансу (звіту про фінансовий стан) передбачені наказом Міністерства фінансів України "Про затвердження Методичних рекомендацій щодо заповнення форм фінансової звітності", а правила оцінки статей - відповідними П(С)БО, які розкривають їх облік, наприклад, П(С)БО 7 "Основні засоби", П(С)БО 9 "Запаси" тощо.

Актив визнається та відображається в балансі за умов, якщо:

• оцінка його може бути достовірно визначена;

• у майбутньому очікується отримання економічних вигод, пов'язаних з його використанням.

Витрати на придбання та створення активу, які не відповідають обом зазначеним умовам, не можуть бути відображені в балансі і повинні включатися до складу витрат звітного періоду у звіті про фінансові результати (звіті про сукупний дохід).

Таким чином, ресурс не визнається активом і відповідно не відображається в балансі, якщо були здійснені витрати, за якими отримання в майбутньому економічних вигод є малоймовірним по закінченні поточного облікового періоду.

Зобов'язання визнається та відображається в балансі за умов, якщо:

• оцінка його може бути достовірно визначена;

• існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Власний капітал визнається і відображається в балансі (звіті про фінансовий стан) одночасно з відображенням активів або зобов'язань, які призводять до його зміни.