Нелинейная парная корреляция.

Пример 2. Используя данные таблицы 4, выявите характер связи между факторными и результативными признаками. Изобразите корреляционную связь графически. Измерьте тесноту связи с помощью коэффициента корреляции. Постройте адекватное уравнение регрессии, рассчитайте коэффициент Фишера и ошибку аппроксимации.

Таблица 4

Производство и себестоимость продукции на одном из заводов Тамбовской области в 2011 году

|

Месяцы |

Произведено продукции, тыс. штук. |

Себестоимость единицы продукции, руб. |

|

X |

Y | |

|

1 |

0,5 |

25,0 |

|

2 |

2,0 |

19,8 |

|

3 |

3,1 |

19,0 |

|

4 |

2,5 |

19,5 |

|

5 |

5,8 |

17,2 |

|

6 |

1,8 |

20,1 |

|

7 |

3,4 |

18,0 |

|

8 |

12,0 |

15,2 |

|

9 |

8,3 |

15,4 |

|

10 |

6,0 |

15,8 |

|

11 |

5,4 |

16,6 |

|

12 |

7,2 |

17,1 |

По данным о себестоимости единицы продукции и объёма произведенной продукции определим направление и тесноту связи между признаками. Представим вышеприведенные данные в таблице 5 после предварительной их обработки методом приведения параллельных данных.

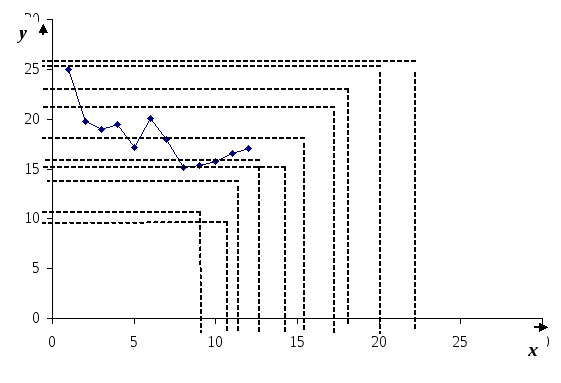

Сопоставив полученные ряды данных x и y можно наблюдать наличие обратной зависимости между признаками, когда увеличение объёма произведенной продукции ведёт к снижению себестоимости единицы продукции. Исходя из этого, можно сделать предположение, что связь между признаками обратная, и ее можно описать уравнением гиперболы. Этот же вывод подтверждается и на основе графического анализа (рис.2).

Анализ рис.2 показывает наличие близкой к криволинейной зависимости, так как точки расположены по кривой линии – допустим, что это гипербола.

Уравнение гиперболы:

![]()

Рис. 2. Зависимость себестоимости единицы продукции от

объёма произведенной продукции.

Определим параметры уравнения гиперболы на основе метода наименьших квадратов. Исходные данные и расчетные показатели представлены в таблице 5.

Систему нормальных уравнений для нахождения параметров гиперболы можно представить следующим образом:

![]()

![]()

![]()

![]()

–![]() Из первого

уравнения вычитаем второе.

Из первого

уравнения вычитаем второе.

Далее

Уравнение гиперболы:

![]()

Отсюда:

![]() (19)

(19)

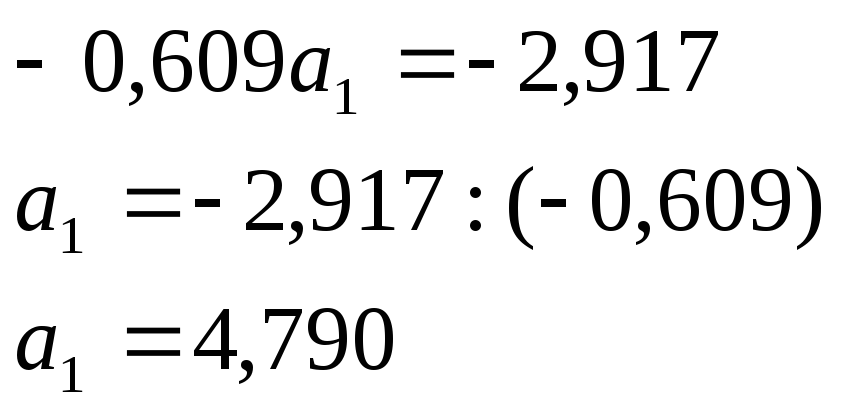

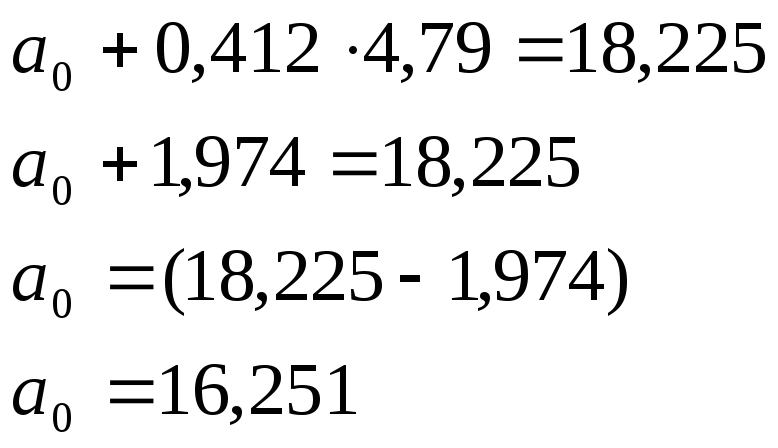

В уравнении регрессии а1 = 4,79 – коэффициент регрессии показывает, что с увеличением производства продукции на 1 тыс. штук, себестоимость продукции сокращается на 4,79 руб.

Проверим параметры данного уравнения на типичность. Для этого, используя формулы (3), (4), (5), (6), рассчитаем необходимые данные.

![]()

![]()

![]()

![]()

На основании выявленной модели (19) определим теоретические (выровненные значения себестоимости в зависимости от количества произведенной продукции) и запишем в табл. 5 (гр. 7):

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Таблица 5

Расчетная таблица

|

месяцы

|

Производство продукции, тыс. штук

|

Себестоимость единицы продукции, руб.

|

|

|

|

|

|

( |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

1 |

0,5 |

25,0 |

2,0 |

4,0 |

50,0 |

25,83 |

-0,83 |

0,689 |

-4,33 |

18,75 |

0,033 |

|

2 |

1,8 |

20,1 |

0,556 |

0,309 |

11,137 |

18,91 |

1,19 |

1,416 |

-3,03 |

9,181 |

0,059 |

|

3 |

2,0 |

19,8 |

0,5 |

0,25 |

9,9 |

18,651 |

1,15 |

1,320 |

-2,83 |

8,009 |

0,058 |

|

4 |

2,5 |

19,5 |

0,4 |

0,16 |

7,8 |

18,17 |

1,33 |

1,769 |

-2,33 |

5,429 |

0,068 |

|

5 |

3,1 |

19,0 |

0,323 |

0,104 |

6,129 |

17,8 |

1,2 |

1,44 |

-1,73 |

2,993 |

0,063 |

|

6 |

3,4 |

18,0 |

0,294 |

0,087 |

5,294 |

17,66 |

0,34 |

0,116 |

-1,43 |

2,045 |

0,019 |

|

7 |

5,4 |

16,6 |

0,185 |

0,034 |

3,074 |

17,14 |

-0,54 |

0,292 |

0,57 |

0,325 |

0,033 |

|

8 |

5,8 |

17,2 |

0,173 |

0,030 |

2,966 |

17,08 |

0,12 |

0,014 |

0,97 |

0,941 |

0,007 |

|

9 |

6,0 |

15,8 |

0,167 |

0,028 |

2,633 |

17,05 |

-1,25 |

1,563 |

1,17 |

1,369 |

0,079 |

|

10 |

7,2 |

17,1 |

0,139 |

0,019 |

2,375 |

16,92 |

0,18 |

0,032 |

2,37 |

5,617 |

0,011 |

|

11 |

8,3 |

15,4 |

0,121 |

0,015 |

1,856 |

16,83 |

-1,43 |

2,045 |

3,47 |

12,041 |

0,093 |

|

12 |

12,0 |

15,2 |

0,083 |

0,007 |

1,276 |

16,651 |

-1,45 |

2,104 |

7,17 |

51,409 |

0,095 |

|

ИТОГО |

58,0 |

218,7 |

4,941 |

5,043 |

104,461 |

218,69 |

х |

12,800 |

х |

118,109 |

0,618 |

Определим

![]() по специальным таблицам распределения

Стьюдента (t

– распределение) (v=n-k,

где k

– число фактических признаков; v=

12-1-1=10) (приложение 3) tk

= 2,228.

по специальным таблицам распределения

Стьюдента (t

– распределение) (v=n-k,

где k

– число фактических признаков; v=

12-1-1=10) (приложение 3) tk

= 2,228.

Сравнение фактических и табличных значений t – критерия:

![]() 49,75 > 2,228 <

46,0

49,75 > 2,228 <

46,0

позволяет признать вычисленные по уравнению (19) параметры типичными.

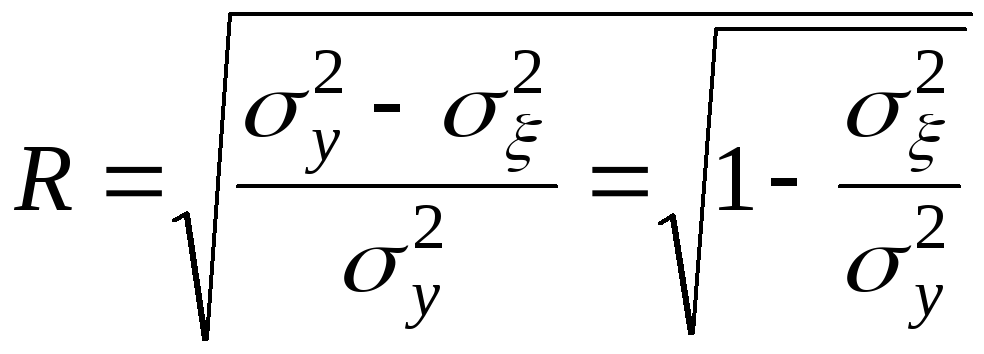

Далее произведем оценку практической значимости синтезированной модели (19). Для криволинейной связи оценка производится посредством индекса корреляции R по формуле (20):

,

,

где

![]() ,

,

![]()

![]() 2

=

2

=

![]() ;

;![]()

![]() Определяем

индекс корреляции:

Определяем

индекс корреляции:

R

=

![]()

![]() 0,919

0,919

Полученная величина R = 0,919 означает, что в соответствии со шкалой Чеддока установленная по уравнению регрессии связь между себестоимостью единицы продукции и объёмом произведенной продукции весьма высокая.

Оценка значимости коэффициента корреляции R = 0,919 осуществляется по F – критерию Фишера.

Фактическое значение критерия FR определяется по формуле

![]() (16)

(16)

где m – число параметров уравнения регрессии.

Величина FR

сравнивается с критическим значением

Fk,

которое определяется по таблице

F-критерия

с учетом принятого уровня значимости

![]() и числа степеней свободыk2

= m

– 1 (знаменатель)

и k2

= n

– m

(числитель).

и числа степеней свободыk2

= m

– 1 (знаменатель)

и k2

= n

– m

(числитель).

При уровне значимости

![]() =0,5

и степенях свободыk2

=2-1=1 и k1

= 12 – 2 = 10,

табличное значение Fk

= 4,96. 54,35>4,96

, следовательно, величина индекса

корреляции признается существенной.

=0,5

и степенях свободыk2

=2-1=1 и k1

= 12 – 2 = 10,

табличное значение Fk

= 4,96. 54,35>4,96

, следовательно, величина индекса

корреляции признается существенной.

R2 – индекс детерминации = 0,9192 =0,8446 или 84,5%. Отсюда следует, что 84,5% общей вариации объясняется изменением факторного признака Х.

Проверка адекватности

всей модели осуществляется с помощью

F-критерия

и величины средней ошибки аппроксимации

![]() .

.

Значение средней ошибки аппроксимации определяется по формуле:

![]() (17)

(17)

и не должно превышать 12-15%.

Среднюю ошибку аппроксимации определим по формуле (17)

![]()

Средняя ошибка аппроксимации составляет 11,0%.

Поэтому синтезированная по уравнению гиперболы математическая модель (19) может быть использована для практических целей.