Фондорентабельность

где Чистая прибыль = Прибыль до налогообложения – Налог на прибыль

Среднегодовая стоимость основных фондов = (Стоимость основных фондов на начало года + Стоимость основных фондов на конец года) / 2

Модель Дюпона

Модель Дюпона (англ. The DuPont System of Analysis, формула Дюпона) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность предприятия.

Данный метод был впервые использован компанией «DuPont» в начале 20-го века и представляет собой факторный анализ, то есть выделение основных факторов, влияющих на эффективность деятельности предприятия.

Модель Дюпона и ее модификации в трех- и пятифакторные формулы позволяет компании быстро оценить степень влияния различных факторов на формирование ключевого в оценке стоимости компании, и ее привлекательности для акционеров – показателя рентабельности собственного капитала.

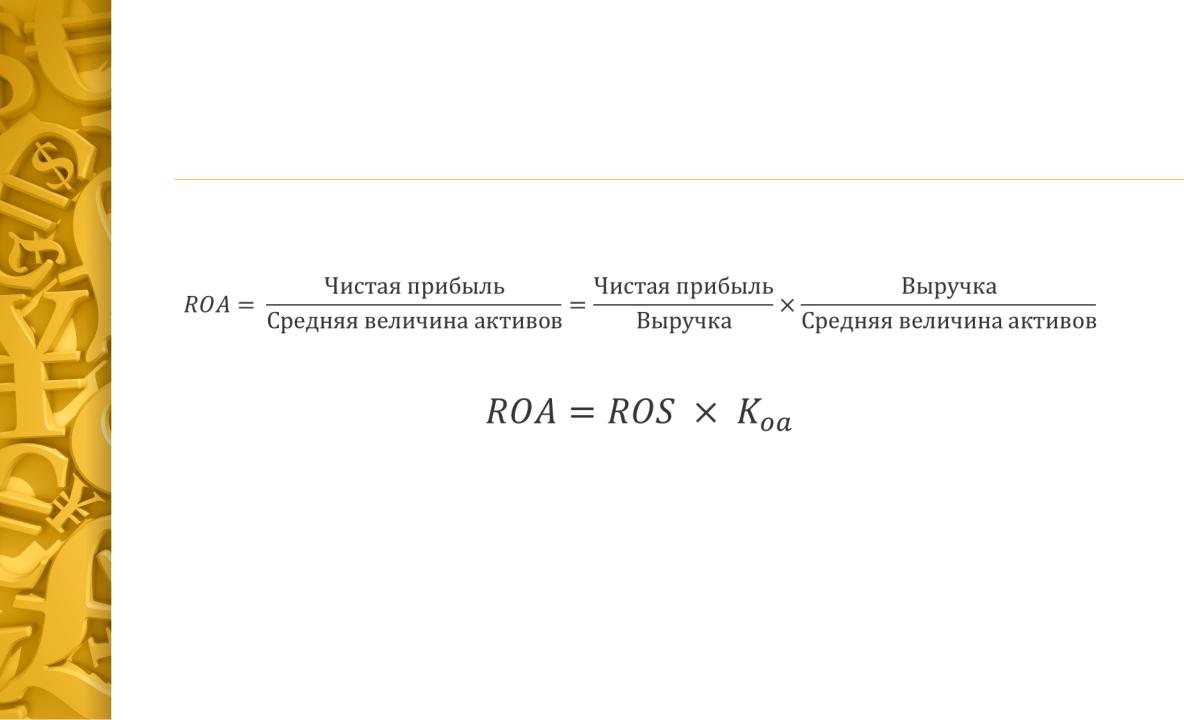

Двухфакторная модель Дюпона

где ROA (Return On Assets) – коэффициент рентабельности активов; ROS (Return On Sales) – коэффициент рентабельности продаж; Kоа – коэффициент оборачиваемости активов.

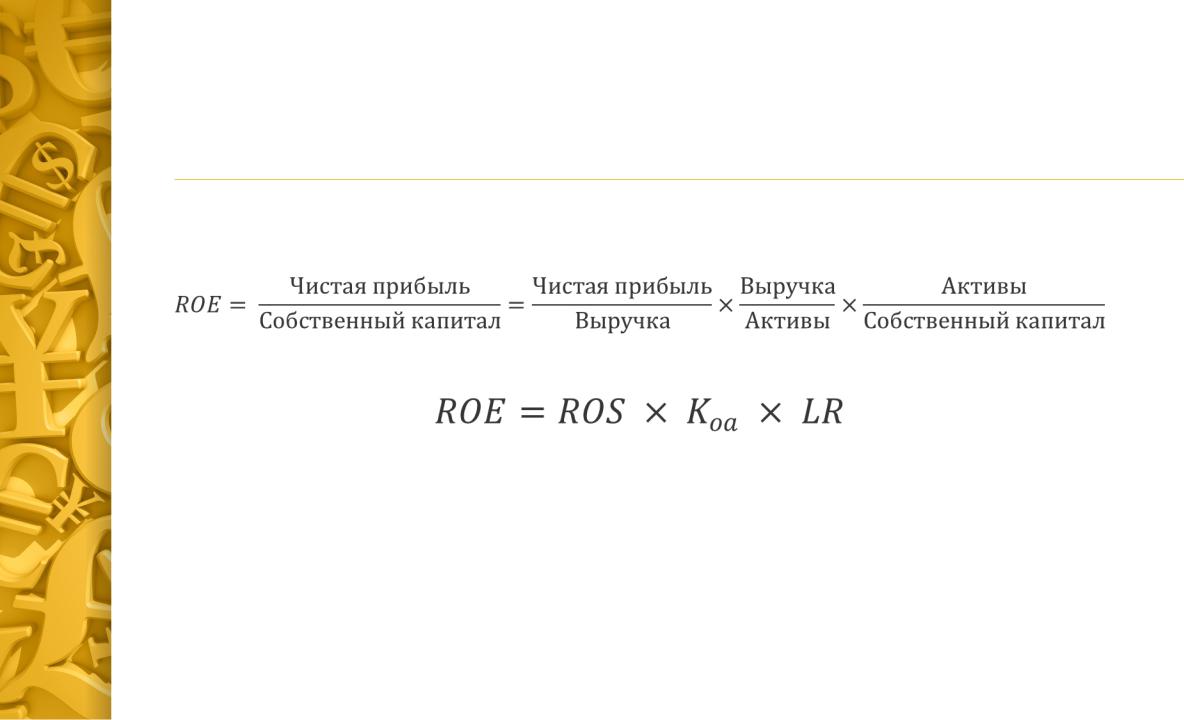

Трехфакторная модель Дюпона

где ROE (Return On Equity) – рентабельность собственного капитала; ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

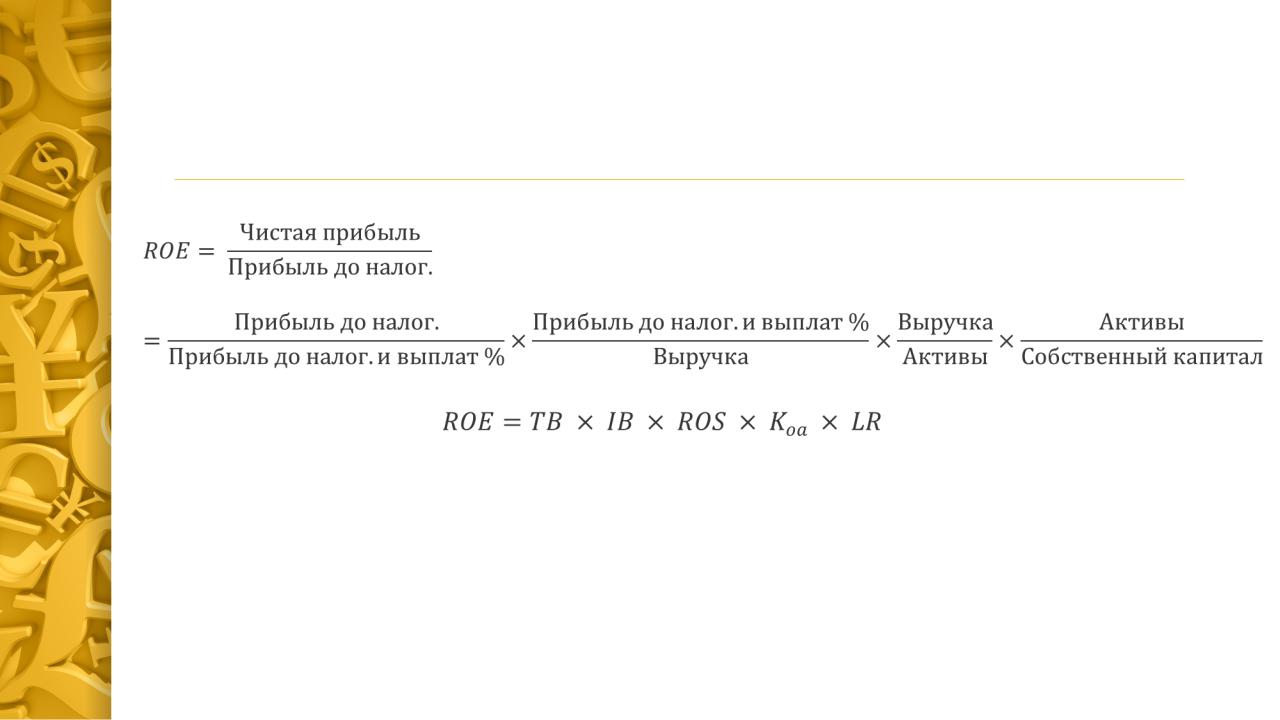

Пятифакторная модель Дюпона

где TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest Burden) – коэффициент процентного бремени; ROS (Return On Sales) – рентабельность продаж предприятия; Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).