2.2. Анализ вероятности банкротства по различным методикам

Данные для расчётов вынесены в Приложение 3

(табл.2.1. и табл.2.2.).

Для того, чтобы провести анализ вероятности банкротства на ЗАО «РХК», я возьму за основу три методики: методику, утверждённую указом президента ПМР, методику Лиса и методику Альтмана.

Методика, утвержденная Указом Президента ПМР от 22 декабря 1997г.

N659(САМР 97-12) в целях реализации Закона Приднестровской Молдавской Республики "О несостоятельности (банкротстве) предприятий".

В соответствии с этим приложением определяются следующие три финансовых коэффициента и устанавливаются их критерии (нормативы).

Коэффициент

текущей ликвидности (К![]() )

– отношение оборотных активов (за

вычетом расходов будущих периодов) к

сумме срочных обязательств:

)

– отношение оборотных активов (за

вычетом расходов будущих периодов) к

сумме срочных обязательств:

![]()

где

А![]() -

оборотные активы;

-

оборотные активы;

Н - кредиторская задолженность;

М - краткосрочные кредиты и займы.

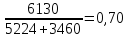

Kт.л.= = 0,936

= 0,936

Коэффициент обеспеченности собственными средствами К0- отношение величины собственных оборотных средств к стоимости запасов:

![]()

где

Е![]() - величина собственных оборотных средств;

- величина собственных оборотных средств;

З - стоимость запасов.

К0

=

Коэффициент

восстановления (утраты) платежеспособности

К![]()

![]()

где

К![]()

![]() - коэффициент текущей ликвидности на

конец отчетного периода;

- коэффициент текущей ликвидности на

конец отчетного периода;

К![]() - коэффициент текущей ликвидности на

начало отчетного периода;

- коэффициент текущей ликвидности на

начало отчетного периода;

Y – период восстановления (утраты) платёжеспособности;

Т – продолжительность отчётного периода.

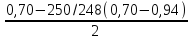

Для того, чтобы рассчитать этот показатель, я взяла кол-во рабочих дней в 2011 году - 248дн., а в 2012 – 250дн. Исходя их этих данных и расчёта коэффициента текущей ликвидности на конец отчётного периода, делаем сделующие вычисления.

К![]()

![]() =

=

Квп

=

= 2,4

= 2,4

Результаты анализа позволяют сделать следующие выводы: т.к. после составления бух. баланса по данным ЗАО «РХК» некоторые указанные расчётные коэффициенты ниже установленных, то предприятие, возможно, попадёт под действие Закона о банкротстве со всеми вытекающими последствиями.

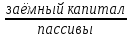

Теперь рассчитаем вероятность банкротства предприятия с помощью двухфакторной модели Альтмана – это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей это: коэффициент текущей ликвидности и удельный вес заёмных средств в пассивах.

Формула модели Альтмана принимает вид:

Z2 = -0,3877 – 1,0736x1 + 0,579x2,

где Z – интегральный показатель уровня угрозы банкротства,

x1 – коэффициент текущей ликвидности,

x2

=

При

значении Z2 ,

ситуация

в анализируемой компании критична,

вероятность банкротства высока.

,

ситуация

в анализируемой компании критична,

вероятность банкротства высока.

Ктл

=

- коэффициент текущей ликвидности(x1)

- коэффициент текущей ликвидности(x1)

Кэс

=

(x2)

(x2)

Z

= -0,3877

– 1,0736 + 0,579

+ 0,579

Если Z > 0.3, то риск банкротства высокий,

Если Z < -0.3, то риск банкротства низкий,

Если Z находится в интервале от -0.3 до 0.3, то риск банкротства предприятия средний,

Если Z = 0, то риск банкротства составляет 50%,

Если Z <0, то риск банкротства < 50%,

Если Z >0, то риск банкротства > 50%.

Анализируя вычисления по модели Альтмана, мы видим, что Z = -1,79. Это свидетельствует о том, что вероятность банкротства невелика, но всё же есть.

Так как у нас имеются некоторые расхождения в предыдущих расчётах, то считаю необходимым прибегнуть к расчёту вероятности банкротства на ЗАО «РХК» ещё и по Модели Лиса, которая разработанна им в 1972 году, для предприятий Великобритании имеет следующий вид:

Z = 0,063x1 + 0,092 x2 + 0,057 x3 + 0,001 x4,

где x1 - оборотный капитал/сумма активов;

x2 – прибыль от реализации/сумма активов;

x3 – нераспределённая прибыль/сумма активов;

x4 – собственный капитал/заёмный капитал.

|

Значение показателя |

Вероятность банкротства |

|

Z |

Очень высокая вероятность банкротства |

|

Z |

Вероятность банкротства невелика |

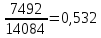

x1

=

x2

=

= 0,034

= 0,034

x3

=

((3240 + 2760 + 650+840 + 1540 + 1230) – (340 + 125 + 430 + 370 +

130))

x4

=

5295

Z

= 0,063

+

0,092

+

0,092

+

0,057

+

0,057 +

0,001

+

0,001

Результаты

анализа вероятности банкротства на ЗАО

«РХК» по методике Лиса позволяют сделать

вывод, что вероятность банкротства на

предприятии невелика, т.к. Z