4.5.3 Источники получения прибыли

В условиях рыночных отношений предприятие должно стремиться к такой величине прибыли, которая позволила бы ему не только удерживать свои позиции на конкурентном рынке, но и обеспечивать динамичное развитие его производства.

Имеются три основных источника получения прибыли.

Первый источник образуется за счет монопольного положения фирмы по выпуску продукции или уникальности продукта.

Второй источник связан с производственной и предпринимательской деятельностью фирмы. Эффективность его использования зависит от знания конъюнктуры рынка и проведения соответствующего маркетинга. Величина прибыли зависит 1) от правильности выбора производственного направления предприятия по выпуску продукции, 2) от создания конкурентоспособных условий продажи своей продукции и оказания услуг (цена, сроки поставки, послепродажное обслуживание и т.д.), 3) от объемов производства продукции и затрат на ее производство и реализацию.

Третий источник определяется инновационной деятельностью фирмы, которая предполагает постоянное обновление выпускаемой продукции, обеспечивая ее конкурентоспособность, рост объемов реализации и увеличение массы прибыли.

4.5.4. Формирование и распределение прибыли

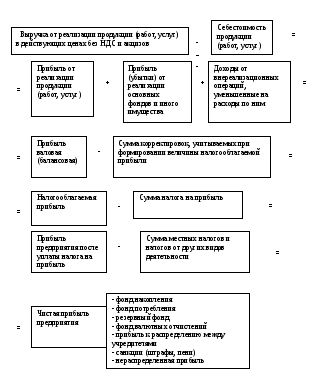

Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая (валовая) прибыль, которая включает в себя три составляющих:

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль (убыток) от реализации основных средств и иного имущества предприятия;

- финансовые результаты от внереализационных операций.

Прибыль (убыток) от реализации продукции определяется как разница между выручкой от реализации продукции без НДС, акцизов, экспортных пошлин и затратами на производство и реализацию продукции, включаемыми в себестоимость продукции:

Пр = Vр – НДС - НАК - Э – И, где

Vр – выручка от реализации продукции,

НДС – налог на добавленную стоимость,

НАК – акциз (на отдельные группы товаров),

Э – экспортные тарифы,

И – издержки (затраты) на производство и реализацию продукции.

Прибыль (убыток) от реализации основных средств и иного имущества определяется как разница между продажной ценой реализованного имущества и его остаточной стоимостью с учетом понесенных расходов по реализации:

ПОС = Ц – Кост - Рр,

где Ц – цена реализованного имущества,

Кост – остаточная стоимость,

Рр – расходы на реализацию (реклама, транспортировка, подготовка к реализации и др.).

Финансовые результаты от внереализационных операций – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанным с реализацией продукции (работ, услуг), основных фондов и другого имущества. Финансовый результат определяется как разница между доходами от внереализационных операций и расходами по ним:

Пво = Дво - Рво, где

Дво – доходы от внереализационных операций,

Рво – расходы по внереализационным операциям.

В состав доходов от внереализационных операций включаются:

- доходы от сдачи имущества в аренду;

- доходы от операций купли-продажи иностранной валюты;

Доходы от долевого участия в других организациях;

Доходы по акциям, облигациям и другим ценным бумагам , принадлежащих предприятию;

- доходы от посреднической деятельности;

- доходы в виде процентов от кредита, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

- доходы в виде стоимости излишков товарно-материальных ценностей, выявленных в результате инвентаризации;

- сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций и др.

В состав внереализационных расходов включаются:

- расходы в виде процентов по долговым обязательствам (кредитам, займам);

- судебные расходы и арбитражные сборы;

- расходы на оплату услуг банков;

- расходы на ликвидацию выводимых из эксплуатации основных средств, включая расходы на демонтаж, вывоз, охрану недр и другие работы;

- затраты на содержание законсервированных производственных мощностей и объектов;

- расходы в виде сумм штрафов и иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм на возмещение причиненного ущерба и др.

Как известно, не вся полученная прибыль остается предприятию, так как подвергается налогообложению.

Для получения величины налогооблагаемой прибыли валовая прибыль корректируется следующим образом (ст. 270 гл. 25 НК РФ):

- уменьшается на величину прибыли от внереализационных операций,

- уменьшается на величину прибыли, полученной предприятием от других видов деятельности (от осуществления посреднических услуг, страховой деятельности);

- уменьшается на сумму отчислений в резервный (страховой) и другие специальные фонды, создаваемые в соответствии с требованиями Законодательства РФ;

- уменьшается на суму убытка, полученного в предыдущем налоговом периоде, при этом совокупная сумма переносимого убытка не может превышать 30% налоговой базы;

- и на другие статьи.

После уплаты налога на прибыль и других платежей образуется чистая прибыль, которая остается в распоряжении предприятия и используется им самостоятельно.

Чистая прибыль предприятия распределяется по следующим направлениям:

на создание:

- фонда накопления;

- фонда потребления;

- резервного фонда;

- фонда валютных отчислений;

2) прибыль к распределению между учредителями (акционерами);

3) нераспределенная прибыль (резерв по прибыли).

Фонд накопления предназначен для финансирования производственного и социального развития предприятия. Распределение прибыли на производственное развитие включает расходы на научно-исследовательские, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, модернизацию оборудования, проведение природоохранных мероприятий и др.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование объектов непроизводственного назначения, проведение оздоровительных, культурно-массовых мероприятия.

Фонд потребления используется на финансирование социальных нужд и материальное стимулирование работников: выплату премий; выплату по итогам работы на год и выслугу лет; оказание материальной помощи; оплату путевок, лечения; надбавки к пенсиям; единовременные поощрения ветеранам труда, уходящим на пенсию, и другие.

Резервный фонд создается в связи с необходимостью резервировать средства при проведении рисковых операций, и, как следствие, потерь доходов от предпринимательской деятельности. Размер этого резервного фонда должен составлять не менее 15% уставного капитала.

Фонд валютных отчислений создают предприятия, осуществляющие экспорт своей продукции, а также организации, не являющиеся экспортерами, но проводящие валютные операции на финансовом рынке.

Распределение части чистой прибыли между учредителями (акционерами) производится в соответствии с учредительными документами и на основе действующего законодательства (порядок выплаты дивидендов по привилегированным и обыкновенным акциям, величина процентов по облигациям и др.).

Часть прибыли может остаться нераспределенной. Она выступает в качестве резерва по прибыли и является источником для последующего развития предприятия.

Схема формирования и распределения прибыли предприятия.

=