Управління інноваціями. Задачі семінар 9

.docx

Задача 1

Таблиця 9.1

Інформація про результативність діяльності підрозділів

|

Номер команди |

1 |

2 |

3 |

4 |

5 |

|

Витрати команд, ум.од. |

2190 |

3820 |

2430 |

3270 |

2930 |

|

Чистий прибуток команди, ум.од. |

230 |

170 |

310 |

280 |

150 |

Розв’язання

-

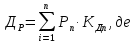

Визначаємо долю витрат кожної команди у витратах корпорації в цілому.

ДВКі

=

,

де

,

де

Зкі – затрати і-ої команди;

Зфпг – затрати фінансово-промислової групи.

Зфпг = 230 + 170 + 310 + 280 + 150 = 14640

ДВК1 = 2190 : 14640 = 0,1496

ДВК2 = 3820 : 14640 = 0,2609

ДВК3 = 2430 : 14640 = 0,1660

ДВК4 = 3270 : 14640 = 0,2234

ДВК5 = 2930 : 14640 = 0,2001

-

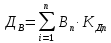

Розраховуємо долю прибутку кожної команди у сукупному чистому прибутку фінансово-промислової групи.

ДПКі

=

,

де

,

де

Пкі – чистий прибуток і-ої команди;

Пфпг – чистий прибуток фінансово-промислової групи.

Пфпг = 230 + 170 + 310 + 280 + 150 = 1140

ДПК1 = 230 : 1140 = 0,2018

ДПК2 = 170 : 1140 = 0,1491

ДПК3 = 310 : 1140 = 0,2719

ДПК4 = 280 : 1140 = 0,2456

ДПК5 = 150 : 1140 = 0,1316

-

Визначаємо коефіцієнт корпоративної ефективності для кожної команди.

Ккі

=

, де

, де

ДПкі – доля прибутку кожної команди у сукупному чистому прибутку фінансово-промислової групи;

ДВкі – доля витрат кожної команди у витратах корпорації в цілому.

КК1 = 0,2018 : 0,1496 = 1,3487

КК2 = 0,1491 : 0,2609 = 0,5715

КК3 = 0,2719 : 0,1660 = 1,6383

КК4 = 0,2456 : 0,2234 = 1,0996

КК5 = 0,1316 : 0,2001 = 0,6574

-

Командам присвоюємо ранг за значеннями коефіцієнту корпоративної ефективності.

Таблиця 9.2

Розраховані показники

|

Номер команди |

1 |

2 |

3 |

4 |

5 |

|

Доля витрат команди у загальних витратах. |

0,1496 |

0,2609 |

0,1660 |

0,2234 |

0,2001 |

|

Доля прибутку команди у загальному прибутку |

0,2018 |

0,1491 |

0,2719 |

0,2456 |

0,1316 |

|

Коефіцієнт корпоративної ефективності команди |

1,3487 |

0,5715 |

1,6383 |

1,0996 |

0,6574 |

Таблиця 9.3

|

Порядковий номер команди |

1 |

2 |

3 |

4 |

5 |

|

Визначений ранг команди |

4 |

1 |

5 |

3 |

2 |

Висновок

Виконані розрахунки показали, що з найвищою ефективністю серед усіх команд працювала команда № 3. Саме вона вносить найбільший вклад у формування успіху фінансово-промислової групи.

Задача 2

Розв’язання

-

Виробіток за зміну становив:

В = Т : З, де

Т – тривалість робочої зміни в хвилинах;

З – затрати часу на обробку однієї деталі.

Т = 8 . 60 = 480

В = 480 : 18 = 26,7 шт.

-

Після перегляду норм часу виробіток становить:

В = 480 : 15 = 32 шт.

-

Далі необхідно визначити, скільки відсотків становить показник виробітку до перегляду норм часу від показника після перегляду норм часу:

32 шт. — 100 %

26, 7 шт. — Х

Х = 26,7 . 100 : 32 = 83,4375 %

-

Визначаємо, на скільки знизилась трудомісткість:

ЗТ = 100 % – 83,4375 % = 16,6 %

-

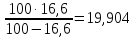

Потім обчислюємо зростання продуктивності праці:

ЗПП

=

, де

, де

ЗТ - %, на який знизилась трудомісткість.

ЗПП

=

Висновок

Продуктивність праці зросла на 19,9 %, а трудомісткість знизилась на 16, 6 %.

Задача 3

Таблиця 9.4

Дисконтовані показники ефективності впровадження технічного засобу

|

Показник |

Значення періоду по роках розрахункового періоду |

|||

|

1-й |

2-й |

3-й |

4-й |

|

|

Результати (Р), грош. од. |

14260 |

15812 |

16662 |

26250 |

|

Витрати (В), грош. од. |

996 |

4233 |

10213 |

18396 |

|

Коефіцієнт дискотування при ставці доходу 10 % |

0,9091 |

0,8264 |

0,7513 |

0,6209 |

Розв’язання

-

Знаходимо дисконтовані результати і дисконтовані витрати по рокам розрахункового періоду, тобто протягом чотирьох років впровадження агрегату.

Р – результати;

КД – коефіцієнт дисконтування.

ДР1 = 14260 . 0,9091 = 12963,7660

ДР2 = 15812 . 0,8264 = 13067,0368

ДР3 = 16662 . 0,7513 = 12518,1606

ДР4 = 26250 . 0,6209 = 16298,6250

ДР = 14260 . 0,9091 + 15812 . 0,8264 + 16662 . 0,7513 + 26250 . 0,6209 = 54847,5884 тис. грн.

В – витрати;

КД – коефіцієнт дисконтування.

|

ДВ1 = ДВ2 = ДВ3 = ДВ4= |

996 . 0,9091 4233 . 0,8264 10213 . 0,7513 18396 . 0,6209 |

= 905,4636 = 3498,1512 = 7673,0269 = 11422,0764 |

ДВ = 996 . 0,9091 + 4233 . 0,8264 + 10213 . 0,7513 + 18396 . 0,6209 = 23498,7181 тис. грн.

-

Економічний ефект від використання нової техніки складатиме:

ДР – дисконтовані результати;

ДВ – дисконтовані витрати.

ЕЕ = 54847,5884 – 23498,7181 = 31348,8703 грош. од.

Висновок

Загальний економічний ефект протягом 4 років складає 31348,8703 грош. од., загальні дисконтовані результати 54847,5884 тис. грн., а загальні дисконтовані витрати 31348,8703 грош. од.