2. Особенности бюджетного федерализма в Российской Федерации.

2.1 Формирование доходной части консолидированного бюджета рф

Понятие консолидированный бюджет было включено в Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» от 10 октября 1991 г. в связи с упразднением Государственного бюджета Российской Федерации, в который входили все звенья бюджетной системы России.

В соответствии с Бюджетным кодексом РФ статьей 6 консолидированный бюджет - свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Федеральный бюджет и свод бюджетов других уровней бюджетной системы Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов) образуют консолидированный бюджет Российской Федерации.

Доходы бюджета создают не только материальную основу существования самого государства, но и базу покрытия потребностей в средствах для выполнения основной части возложенных на государство функций. Доходы бюджета необходимо рассматривать, прежде всего, как фактор, влияющий на совокупное потребление путем оказания влияния на уровень доходности социальных групп и виды деятельности. Взимание доходов позволяет оказывать определенное воздействие на выбор направлений использования накоплений, образующихся в ходе хозяйственной деятельности, регулировать спрос и структуру конечного потребления. Доходы бюджета способны воздействовать на хозяйственную активность, на объемы выпускаемой продукции и техническое оснащение производства, на равновесие цен, на отраслевое и территориальное размещение инвестиций.

Регулирующие возможности бюджетных доходов, однако, имеют определенные пределы. Высокий уровень изъятия денежных средств у предприятий и населения ведет к падению хозяйственной активности, уменьшению потребительских расходов, снижению совокупного спроса на рынке, что, соответственно, способствует падению объемов выпускаемой продукции, повышению цен, уменьшению реально произведенного валового национального продукта.

Доходы бюджета выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств между государством, предприятиями, учреждениями, организациями и гражданами и имеют специфическое общественное назначение, связанное с мобилизацией денежных средств в распоряжение государства. Формой проявления этих отношений выступают различные виды платежей предприятий, организаций и населения в бюджет, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране бюджетным и налоговым законодательством, в распоряжение органов государственной власти и служат для обеспечения их функций. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта, а с другой – выступают объектом дальнейшего перераспределения.

Таблица 1 Структура доходов консолидированного бюджета РФ, %

|

Статьи дохода |

2004 год |

2005 год |

2006 год |

2007 год | ||||||||

|

|

КБРФ |

ФБ |

КБСРФ |

КБРФ |

ФБ |

КБСРФ |

КБРФ |

ФБ |

КБСРФ |

КБРФ |

ФБ |

КБСРФ |

|

ИТОГО ДОХОДОВ -100% |

5613 |

3273,8 |

2339,2 |

7847,5 |

4979,7 |

2867,8 |

9791,7 |

6170,4 |

3621,3 |

10741,2 |

6965,3 |

3775,9 |

|

Налоговые доходы |

84,8 |

93,2 |

73,1 |

86,8 |

94,4 |

73,8 |

86,6 |

95,2 |

72,0 |

88,6 |

96,2 |

74,6 |

|

Неналоговые доходы |

7,3 |

6,4 |

8,6 |

5,7 |

4,0 |

8,8 |

6,1 |

4,4 |

8,8 |

5,1 |

3,8 |

7,5 |

|

Безвозмездные перечисления |

4,3 |

0,0 |

10,2 |

6,7 |

1,7 |

15,5 |

6,5 |

0,4 |

16,9 |

5,5 |

0,0 |

15,5 |

|

Доходы целевых бюджетных фондов |

3,1 |

0,4 |

6,8 |

|

|

|

|

|

|

|

|

|

|

Доходы от предпринимательской и иной приносящей доход деятельности |

0,54 |

0,00 |

1,29 |

0,72 |

0,00 |

1,98 |

0,86 |

0,01 |

2,31 |

0,78 |

0,01 |

2,22 |

В 2004 году отдельной строкой были выделены такие доходы, как единый социальный налог, доходы целевых бюджетных фондов. Структура доходной части бюджета в 2005-2007 не изменялась.

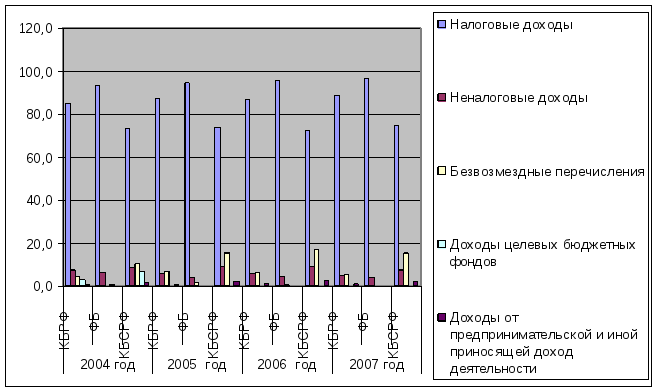

На рис. 1. представим структуру доходов консолидированного бюджета в общем виде.

Рис. 1 Структура доходов консолидированного бюджета РФ.

Следует отметить, что наибольший удельный вес занимают налоговые доходы. При этом, доля доходов консолидированного бюджета РФ занимает более 85%, и растет за анализируемый период.

Налоговые доходы федерального бюджета увеличиваются с уровня в 92,2% в 2004 году, до 96,2% в 2007 году.

Налоговые доходы консолидированного бюджета субъектов РФ занимают примерно 73,1% в 2004 году, и растут до уровня 76,2% в 2007 году.

Неналоговые доходы консолидированного бюджета РФ сократились в удельном весе на 30%, тогда как в суммовом выражении выросли на 33% за 2004-2007 годы.

Следует отметить и сокращение в структуре доходов неналоговых доходов федерального бюджета и консолидированного бюджета субъектов РФ.

Безвозмездные перечисления в консолидированной бюджете составили 4,3% в доходах на 2004 год, далее происходит рост данного вида доходов в 2005 и 2006 годах, и падение до уровня в 5,5% в 2007 году о утвержденному бюджету.

Доходы от предпринимательской деятельности занимают очень малую часть в доходах консолидированного бюджета РФ, и занимают порядка 0,5% в 2004 году, и 0,8% в 2007 году. При этом доходы от предпринимательской деятельности сформированы за счет поступлений в консолидированный бюджет субъектов РФ, в то время как данные доходы в федеральный бюджет не поступают.