Глава 2. Анализ финансового состояния хозяйствующего субъекта и меры по его стабилизации

2.1. Финансовый анализ оао "Втормет"

Объединение "Металлоторг" было организовано по приказу Совета Труда и Обороны РСФСР в 1922 году. Позже предприятие было переименовано в ПО "Вторчермет", а с 1992 г. – в ОАО "Втормет". Основной вид деятельности предприятия – приобретение, переработка и продажа металлолома.

Финансовый анализ ОАО "Втормет" проведем по методике, разработанной Е.А. Федоровой и Ф.М. Шелопаевым. [16]

Первым этапом финансового анализа будет проведение внешнего анализа финансового состояния предприятия. Исходную информацию для его проведения дает бухгалтерская отчетность, основным элементом которой является баланс (Приложение).

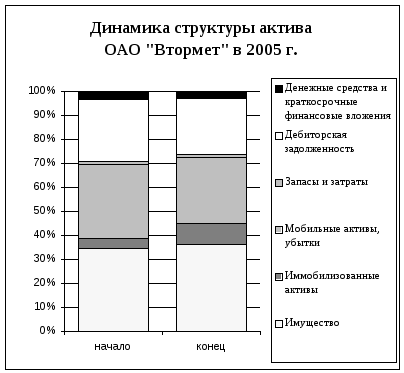

Для общей оценки динамики финансового состояния предприятия следует сгруппировать статьи баланса в отдельные специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества предприятия, который в более упорядоченном виде удобно проводить по форме, представленной таблицей 1. Графически структура баланса представлена на рисунках 3 и 4.

Чтение баланса по таким систематизированным группам ведется с использованием методов горизонтального и вертикального анализов. В ходе горизонтального анализа рассчитываются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса остальных статей в итоге баланса. Такие анализы статей актива и пассива проводятся с помощью сравнительного аналитического баланса-нетто (таблицы 2 и 3).

Таблица 1

Аналитический баланс-нетто (агрегированный вид)

|

АКТИВ |

начало |

конец |

ПАССИВ |

начало |

конец |

|

Имущество |

22838 |

16603 |

Источники капитала |

22838 |

16603 |

|

1. Иммобилизованные активы |

2771 |

4032 |

1. Собственный капитал |

22767 |

15498 |

|

2. Мобильные активы, убытки |

20067 |

12571 |

2. Заемный капитал |

71 |

1105 |

|

2.1. Запасы и затраты |

1018 |

622 |

2.1. Долгосрочные обязательства |

0 |

910 |

|

2.2. Дебиторская задолженность |

16737 |

10688 |

2.2. Краткосрочные кредиты и займы |

0 |

0 |

|

2.3. Денежные средства и краткосрочные финансовые вложения |

2312

|

1261

|

2.3. Кредиторская задолженность и прочие краткосрочные пассивы |

71

|

187

|

Рис. 3.

Рис. 4.

Горизонтальный (или динамический) анализ показателей позволяет установить их абсолютные приращения и темпы роста, что важно для характеристики финансового состояния предприятия. Так, динамика стоимости имущества предприятия дает дополнительную к величине финансовых результатов информацию о мощи предприятия.

Для осмысления общей картины изменения финансового состояния важными являются показатели структурной динамики. Сопоставляя структуры изменений в активе и пассиве, можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства были вложены.

Сопоставление структур изменений в активе сводится к сравнению соотношений изменения величины иммобилизованных средств и изменения валюты баланса с изменением величины мобильных средств и изменения валюты баланса.

Таблица 2

Актив сравнительного аналитического баланса-нетто

|

АКТИВ |

На начало периода |

На конец периода |

Абс. откл. тыс. руб. |

Темп роста, % | ||

|

тыс. руб |

% к итогу |

тыс. руб. |

% к итогу | |||

|

Имущество – всего |

22838 |

100 |

16603 |

100 |

-6235 |

72,69901 |

|

1. Иммобилизованные активы |

2771 |

12,133 |

4032 |

24,284 |

1261 |

145,507 |

|

2. Мобильные активы, убытки |

20067 |

87,867 |

12571 |

75,719 |

-7496 |

62,64514 |

|

2.1. Запасы и затраты |

1018 |

4,4575 |

622 |

3,746308 |

-396 |

61,1002 |

|

2.2. Дебиторская задолженность |

16737 |

73,286 |

10688 |

64,37333 |

-6049 |

63,85852 |

|

2.3. Денежные средства и кратко срочные финансовые вложения |

2312

|

10,123

|

1261

|

7,595949

|

-1051

|

54,54152

|

Таблица 3

Пассив сравнительного аналитического баланса-нетто

|

ПАССИВ |

На начало периода |

На конец периода |

Абс. откл. тыс. руб |

Темп роста, % | ||

|

тыс. руб |

% к итогу |

тыс. руб. |

% к итогу | |||

|

Источники имущества - всего |

22838 |

100 |

16603 |

100 |

-6235 |

72,69901 |

|

1. Собственный капитал |

22767 |

99,689 |

15498 |

93,34 |

-7269 |

68,07221 |

|

2. Заемный капитал |

71 |

0,3109 |

1105 |

6,65 |

1034 |

1556,338 |

|

2.1. Долгосрочные пассивы |

0 |

0 |

910 |

5,48 |

910 |

|

|

2.2. Краткосроч. кредиты, займы |

0 |

0 |

0 |

0 |

0 |

|

|

2.3. Кредиторская задолжен-ность и прочие краткосрочные пассивы |

71 |

0,3109 |

187 |

1,12 |

116 |

263,3803 |

Анализ таблиц 2 и 3 показывает, что величина иммобилизованных активов увеличилось по сравнению с предыдущим периодом на 1261 тыс. рублей в абсолютном выражении, что составляет 45,5 % по отношению к величине иммобилизованных активов на начало периода. В то же время величина мобильных активов значительно сократилась и составила на конец периода 12571 тыс. рублей, что на 7496 тыс. рублей меньше чем за аналогичный период прошлого года. В самой структуре мобильных активов также произошли серьезные изменения - значительно сократилась доля дебиторской задолженности (64% против 72 % на начало периода в общем объеме имущества). Однако это может свидетельствовать как об уменьшении величины выручки от реализации услуг, так и об улучшении финансовой ситуации на предприятии (переход активов в более ликвидной состояние). Для однозначной оценки необходим детальный анализ, но для данного предприятия скорей всего характерен первый вариант, то есть сокращение производственной деятельности, что повлекло уменьшение дебиторской задолженности, и имущества в целом. Часть активов перешла в менее ликвидное состояние, о чем свидетельствует увеличение доли иммобилизованных активов.

Не меньшее значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса. Так, на основании соотношения собственного и заемного капиталов можно сделать вывод об автономии предприятия в условиях рыночных связей, о его финансовой устойчивости.

Сопоставление структур изменений в пассиве сводится к сравнению изменения величины собственного капитала и изменения валюты баланса с изменением величины заемных средств и изменения валюты баланса.

Данные сопоставления позволяют определить, прирост какого вида источников средств, собственных или заемных, оказал наибольшее влияние на увеличение имущества предприятия за отчетный период (для этого находится максимальное из двух соотношений).

Анализируя данные пассива, приходим к выводу, что сокращение источников капитала (темп падения (роста) составляет 72,7 %) произошло в основном за счет сокращения собственных средств (темп падения 68,07 %, абсолютное отклонение составляет –7269 тыс. рублей).

Следует также отметить, что в аналогичном периоде прошлого года предприятие практически не использовало заемных средств, в то время как в этом периоде заемный капитал составляет 6,65 % от всех источников капитала. Несмотря на это коэффициент автономии достаточно высок 0,93 при норме 0,5. Использование заемных источников с одной стороны повышает риск, но с другой стороны помогает оптимизировать работу предприятия.

Составим аналогичные таблицы для каждого раздела баланса.

Согласно таблице 4, в структуре внеоборотных активов значительную долю составляет незавершенное строительство - 59,6 %, причем на конец отчетного периода эта доля увеличилась до 71,1 %. Абсолютное отклонение составило 1216 тыс. рублей. Доля долгосрочных финансовых вложений уменьшилась с 24 % до 14,8 % и это единственная статья внеоборотных активов, величина которой уменьшилась (на 68 тыс. рублей), все остальные виды внеоборотных активов возросли.

Таблица 4

Внеоборотные активы ОАО "Втормет" в 2005 г.

|

Внеоборотные активы |

На начало периода |

На конец периода |

Абс. откл., тыс. руб. |

Темп роста, % | ||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу | |||

|

Внеоборотные активы - всего |

2771 |

100 |

4032 |

100 |

1261 |

145,51 |

|

1. нематериальные активы |

86 |

3,104 |

92 |

2,2817 |

6 |

106,98 |

|

2. основные средства |

365 |

13,17 |

472 |

11,7063 |

107 |

129,32 |

|

3. незавершенное строительство |

1653 |

59,65 |

2869 |

71,1558 |

1216 |

173,56 |

|

4. долгосроч. фин. вложения |

667 |

24,07 |

599 |

14,8562 |

-68 |

89,805 |

|

5. прочие внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

|

Запасы в структуре всех оборотных активов занимают малую часть – всего 4,3 % на начало и 3,47 % на конец отчетного года (таблица 5). Очень большую долю занимает дебиторская задолженность, причем платежи по которой ожидаются более чем через 12 месяцев - это 67,5 % и 63 % соответственно на начало и на конец отчетного года.

Таблица 5

Оборотные активы ОАО "Втормет" в 2005 г.

|

Оборотные активы |

На начало периода |

На конец периода |

Абс. откл., тыс. руб. |

Темп роста, % | ||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу | |||

|

Оборотные активы - всего |

20048 |

100 |

12530 |

100 |

-7518 |

62,5 |

|

1. Запасы |

875 |

4,365 |

435 |

3,472 |

-440 |

49,714 |

|

1.1. малоцен. и быстроизнаш. предметы |

537 |

2,679 |

39 |

0,311 |

-498 |

7,2626 |

|

1.2. сырье, материалы и другие аналогичные ценности |

327 |

1,631 |

360 |

2,873 |

33 |

110,09 |

|

1.3. затраты в незавершенном производстве |

0 |

0 |

0 |

0 |

0 |

|

|

1.4. готовая продукция и товары для перепродажи |

1 |

0,005 |

4 |

0,032 |

3 |

400 |

|

1.5. товары отгруженные |

0 |

0 |

0 |

0 |

0 |

|

|

1.6. расходы будущих периодов |

10 |

0,05 |

32 |

0,255 |

22 |

320 |

|

2. НДС по приобретенным ценностям |

87 |

0,434 |

126 |

1,006 |

39 |

144,83 |

|

3. Дебиторская задолж. (>12мес) |

13530 |

67,49 |

7900 |

63,049 |

-5630 |

58,389 |

|

4. Дебиторская задолж. (<12 мес) |

3207 |

16 |

2788 |

22,251 |

-419 |

86,935 |

|

4.1. покупатели и заказчики |

168 |

0,838 |

282 |

2,251 |

114 |

167,86 |

|

4.2. авансы выданные |

2931 |

14,62 |

2441 |

19,481 |

-490 |

83,282 |

|

4.3. прочие дебиторы |

108 |

0,539 |

65 |

0,519 |

-43 |

60,185 |

|

5. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

|

|

6. Денежные средства |

2312 |

11,53 |

1261 |

10,064 |

-1051 |

54,542 |

|

7. Прочие оборотные активы |

37 |

0,185 |

20 |

0,16 |

-17 |

54,054 |

Следует отметить, что оборотные активы предприятия резко сократились. Значительных структурных сдвигов не произошло. Величина абсолютного отклонения составила 7518 тыс. рублей – это почти 40 % от суммы оборотных активов на начало периода. При анализе таблицы 2 высказывалось предположение о том, что данное предприятие сократило объемы производства услуг, что повлекло уменьшение оборотных активов. Таблица 5 подтверждает это предположение.

В структуре VI раздела баланса «Капитал и резервы» основную долю составляет статья целевое финансирование и поступления – 95 % на начало года и 92,6 % на конец года (таблица 6). Однако следует заметить, что финансирование предприятия сократилось практически на треть. Остальные статьи раздела остались без изменения, однако они занимают очень малую долю, чтобы оказать хоть какое-то влияние.

Таблица 6

Капитал и резервы ОАО "Втормет" в 2005 г.

|

Капитал и резервы |

На начало периода |

На конец периода |

Абс. откл., тыс. руб. |

Темп роста, % | ||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу | |||

|

Капитал и резервы - всего |

22767 |

100 |

15498 |

100,0001 |

-7269 |

68,072 |

|

1. уставный капитал |

753 |

3,307 |

753 |

4,8587 |

0 |

100 |

|

2. добавочный капитал |

1 |

0,004 |

1 |

0,0065 |

0 |

100 |

|

3. резервный капитал |

31 |

0,136 |

31 |

0,2 |

0 |

100 |

|

4. фонды накопления |

356 |

1,564 |

356 |

2,2971 |

0 |

100 |

|

5. фонд социальной сферы |

0 |

0 |

0 |

0 |

0 |

|

|

6. целевые финансирование и поступления |

21626 |

94,99 |

14357 |

92,6378 |

-7269 |

66,388 |

|

7. нераспределенная прибыль прошлых лет |

0 |

0 |

0 |

0 |

0 |

|

Анализируя таблицу 7, мы видим, что у предприятия появились долгосрочные заемные средства (910 тыс. рублей). Ранее предприятие к займам не прибегало.

Таблица 7

Долгосрочные пассивы ОАО "Втормет" в 2005 г.

|

Долгосрочные пассивы |

На начало периода |

На конец периода |

Абс. откл., тыс. руб. |

Темп роста, % | ||

|

тыс. руб |

% к итогу |

тыс. руб. |

% к итогу | |||

|

Заемные средства - всего |

0 |

0 |

910 |

5,8717 |

910 |

|

|

1. Кредиты банков, (>12 мес) |

0 |

0 |

0 |

0 |

0 |

|

|

2. Прочие займы (> 12 мес) |

0 |

0 |

910 |

5,8717 |

910 |

|

Раздел VI «Краткосрочные пассивы» (таблица 8) практически целиком формируется за счет кредиторской задолженности (100 % - на начало периода; 95,9 % на конец). 4,1 % на конец отчетного года составили доходы будущих периодов.

Таблица 8

Краткосрочные пассивы ОАО "Втормет" в 2005 г.

|

Краткосрочные пассивы |

На начало периода |

На конец периода |

Абс. откл., тыс. руб. |

Темп роста, % | ||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу | |||

|

Краткосрочные пассивы - всего |

71 |

100 |

195 |

104,1026 |

124 |

274,65 |

|

1. Заемные средства |

0 |

0 |

0 |

0 |

0 |

|

|

1.1. Кредиты банков (<12 мес) |

0 |

0 |

0 |

0 |

0 |

|

|

1.2. Прочие займы (<12 мес) |

0 |

0 |

0 |

0 |

0 |

|

|

2. Кредиторская задолженность |

71 |

100 |

187 |

95,8974 |

116 |

263,38 |

|

3. Расчеты по дивидендам |

0 |

0 |

0 |

0 |

0 |

|

|

4. Доходы будущих периодов |

0 |

0 |

8 |

4,1026 |

8 |

|

|

5. Фонды потребления |

0 |

0 |

0 |

0 |

0 |

|

|

6. Резервы предстоящих расходов и платежей |

0 |

0 |

0 |

0 |

0 |

|

|

7.Прочие краткосрочные пассивы |

0 |

0 |

0 |

0 |

0 |

|

Следующей важной задачей анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости предприятия. В определении этих показателей решающее значение имеет составление балансовой модели, которая в условиях рынка имеет следующий вид:

![]()

где

![]() -

внеоборотные активы;

-

внеоборотные активы;

![]() -

запасы, НДС по приобретенным ценностям

и прочие активы;

-

запасы, НДС по приобретенным ценностям

и прочие активы;

![]() -

денежные средства, краткосрочные

финансовые вложения, дебиторская

задолженность;

-

денежные средства, краткосрочные

финансовые вложения, дебиторская

задолженность;

![]() -

убытки;

-

убытки;

![]() -

капитал и резервы;

-

капитал и резервы;

![]() -

долгосрочные пассивы;

-

долгосрочные пассивы;

![]() -

краткосрочные кредиты и заемные средства;

-

краткосрочные кредиты и заемные средства;

![]() -

кредиторская задолженность и прочие

пассивы.

-

кредиторская задолженность и прочие

пассивы.

Соотношение запасов и затрат и величины собственных и заемных источников их формирования определяет устойчивость финансового состояния предприятия. Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, рассчитываемый в виде разницы величины источников средств и величины запасов и затрат.

Выделяют

три показателя обеспеченности запасов

и затрат источниками их формирования:

излишек или недостаток собственных

оборотных средств

![]() ;

излишек или недостаток собственных и

долгосрочных заемных источников

формирования запасов и затрат

;

излишек или недостаток собственных и

долгосрочных заемных источников

формирования запасов и затрат![]() ;

излишек или недостаток общей величины

основных источников для формирования

запасов и затрат

;

излишек или недостаток общей величины

основных источников для формирования

запасов и затрат![]() .

Вычисление трех показателей позволяет

классифицировать финансовые ситуации

по степени их устойчивости. Возможно

выделение четырех типов финансовых

ситуаций: абсолютная устойчивость

финансового состояния; нормальная

устойчивость финансового состояния;

неустойчивое финансовое состояние;

кризисное финансовое состояние.

.

Вычисление трех показателей позволяет

классифицировать финансовые ситуации

по степени их устойчивости. Возможно

выделение четырех типов финансовых

ситуаций: абсолютная устойчивость

финансового состояния; нормальная

устойчивость финансового состояния;

неустойчивое финансовое состояние;

кризисное финансовое состояние.

Для анализа финансовой устойчивости используется таблица 9.

Таблица 9

Анализ финансовой устойчивости ОАО "Втормет"

|

Показатели |

Усл. обознач. |

На начало периода |

На конец периода |

Изменения за период |

|

1. Капитал и резервы |

|

22 767,00 |

15 498,00 |

- 7 269,00 |

|

2. Внеоборотные активы |

|

2 771,00 |

4 032,00 |

1 261,00 |

|

3. Наличие собственных об. средств |

|

19 996,00 |

11 466,00 |

- 8 530,00 |

|

4. Долгосрочные пассивы |

|

- |

910,00 |

910,00 |

|

5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат |

|

19 996,00 |

12 376,00 |

- 7 620,00 |

|

6. Краткосрочные пассивы |

|

71,00 |

195,00 |

124,00 |

|

7. Общая величина основных источников Формирования запасов и затрат |

|

20 067,00 |

12 571,00 |

- 7 496,00 |

|

8. Общая величина запасов и затрат |

|

20 067,00 |

12 571,00 |

- 7 496,00 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств |

|

- 71,00 |

- 1 105,00 |

- 1 034,00 |

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования затрат |

|

- 71,00 |

- 195,00 |

- 124,00 |

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат |

|

- |

- |

- |

|

12. Трехкомпонентный показатель типа финансовой ситуации |

|

(0;0;1) |

(0;0;1) |

|

Несмотря на то, что трехкомпонентный показатель свидетельствует якобы о неустойчивом финансовом состоянии ОАО "Втормет", не стоит делать поспешных выводов. Предприятие очень близко по своим показателям к нормальной устойчивости, поскольку недостаток собственных и долгосрочных заемных источников формирования затрат составляет 195 рублей и восстановить нормальное соотношение между источниками формирования запасов и затрат и величиной запасов и затрат особого труда не составит.

Следующим этапом финансового анализа является анализ ликвидности баланса.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов - величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения.

А2. Быстрореализуемые активы - дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие активы.

АЗ. Медленно реализуемые активы - статьи раздела II актива баланса за исключением статей, вошедших в первые две группы, а также статья "Долгосрочные финансовые вложения" из раздела I актива баланса.

А4. Труднореализуемые активы - статьи раздела I актива баланса, за исключением статьи этого раздела, включенной в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1. Наиболее срочные обязательства - к ним относятся кредиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), а также ссуды, не погашенные в срок.

П2. Краткосрочные пассивы - краткосрочные кредиты и заемные средства.

ПЗ. Долгосрочные пассивы - долгосрочные кредиты и заемные средства, а также кредиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

П4. Постоянные пассивы - статьи раздела IV пассива баланса "Капитал и резервы".

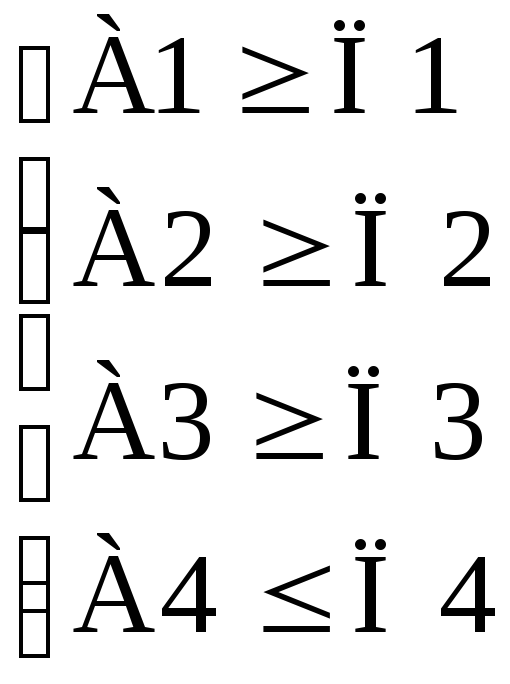

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву.

Четвертое неравенство носит "балансирующий" характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - о наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов может компенсироваться их избытком по другой группе лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Анализ ликвидности баланса оформляется в виде таблицы 10.

Таблица 10

Анализ ликвидности баланса ОАО "Втормет"

|

Актив |

на начало |

на конец |

Пассив |

на начало |

на конец |

Платежный излишек/недостаток | |

|

на начало |

на конец | ||||||

|

А1 |

2312 |

1261 |

П1 |

71 |

187 |

2241 |

1074 |

|

А2 |

3244 |

2808 |

П2 |

0 |

0 |

3244 |

2808 |

|

А3 |

15159 |

9060 |

П3 |

0 |

910 |

15159 |

8150 |

|

А4 |

2104 |

3433 |

П4 |

22748 |

15465 |

-20644 |

-12032 |

|

Баланс |

22819 |

16562 |

Баланс |

22819 |

16562 |

|

|

Платежный излишек или недостаток определяется по формуле:

![]() ,

,

где

![]() - платежный излишек или недостаток

соответствующей группы;

- платежный излишек или недостаток

соответствующей группы;

![]() ,

,

![]() -

итоги соответствующих групп по активу

и пассиву.

-

итоги соответствующих групп по активу

и пассиву.

Сопоставление наиболее ликвидных средств с наиболее срочными обязательствами (сроки до 3-х месяцев) и быстро реализуемых активов с краткосрочными пассивами (сроки от 3-х до 6-ти месяцев) позволяет выяснить текущую ликвидность.

Согласно проведенному анализу, баланс ОАО "Втормет" считается абсолютно ликвидным. Величина наиболее срочных обязательств очень мала, а краткосрочные и долгосрочные пассивы на начало периода вообще отсутствуют, а на конец периода присутствуют в небольшом размере, который вполне покрывается медленно реализуемыми активами.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным, так как соответствие степени ликвидности активов и сроков погашения обязательств в пассиве намечено ориентировочно.

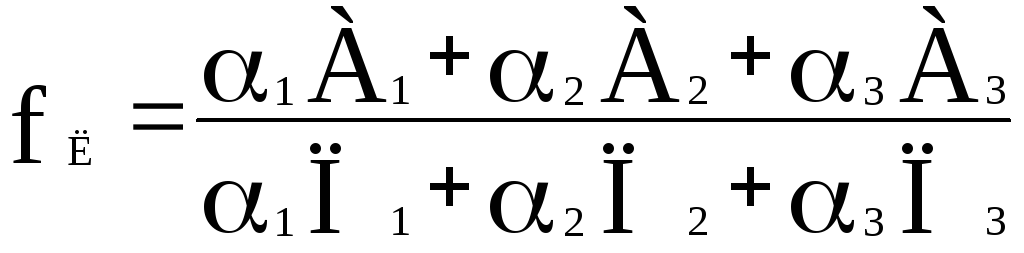

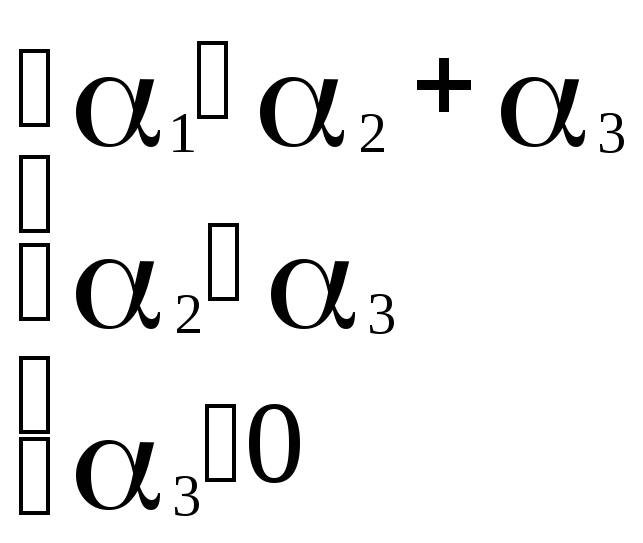

Для комплексной оценки ликвидности баланса в целом используют общий показатель ликвидности, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Общий показатель ликвидности вычисляется по формуле

г де

де![]() -

весовые коэффициенты, которые подчиняются

следующим ограничениям:

-

весовые коэффициенты, которые подчиняются

следующим ограничениям:

Принимаем

коэффициенты, равными

![]()

![]() ,

,![]() =0,3.

=0,3.

На

начало периода

![]() =55,4085,

на конец периода

=55,4085,

на конец периода![]() =11,7022,

в то время как при абсолютной ликвидности

этот показатель должен быть >= 1. Значения

очень высоки и свидетельствуют о

стабильной работе предприятия.

=11,7022,

в то время как при абсолютной ликвидности

этот показатель должен быть >= 1. Значения

очень высоки и свидетельствуют о

стабильной работе предприятия.

Следующим этапом финансового анализа будет анализ финансовых коэффициентов ОАО "Втормет", рассчитанных по [16].

Анализ финансовых коэффициентов удобно производить с помощью таблицы (таблица 11).

Таблица 11

Анализ финансовых коэффициентов ОАО "Втормет"

|

Финансовые коэффициенты |

Условн. обознач |

Ограни- чения |

На начало периода |

На конец периода |

Измене-ния за год |

|

Коэффициент автономии |

|

0,5 |

0,9969 |

0,9334 |

-0,0635 |

|

Коэффициент соотношения заемных и собственных средств |

|

|

0,0031 |

0,0713 |

0,0682 |

|

Коэффициент соотношения мобильных и иммобильных средств |

|

|

7,2418 |

3,1178 |

-4,124 |

|

Коэффициент маневренности |

|

0,5 |

0,8783 |

0,7398 |

-0,1385 |

|

Коэффициент обеспеченности запасов и затрат |

|

0,6 |

19,6424 |

18,4341 |

-1,2083 |

|

Коэффициент имущества производственного назначения |

|

0,5 |

0,1027 |

0,2229 |

0,1202 |

|

Коэффициент долгосрочного привлечения заемных средств |

|

|

0 |

0,0555 |

0,0555 |

|

Коэффициент краткосрочной задолженности |

|

|

0,5 |

0,1509 |

-0,3491 |

|

Коэффициент автономии источников формирования запасов и затрат |

|

|

0,9965 |

0,9833 |

-0,0132 |

|

Коэффициент кредиторской задолженности и прочих пассивов |

|

|

0,5 |

0,1447 |

-0,3553 |

|

Общий показатель ликвидности |

|

|

55,4085 |

11,7022 |

-43,7063 |

|

Коэффициент абсолютной ликвидности |

|

0,2 |

16,2817 |

3,301 |

-12,9807 |

|

Критический коэффициент ликвидности |

|

1 |

134,148 |

31,2801 |

-102,868 |

|

Коэффициент текущей ликвидности |

|

2 |

141,317 |

32,9084 |

-108,409 |

Нормальное ограничение для коэффициента автономии ≥0,5, на нашем же предприятии этот коэффициент достаточно высок (0,99 на начало периода и 0,93 на конец). Это означает, что практически все обязательства предприятия могут быть покрыты его собственными средствами. Это очень хороший показатель для кредиторов предприятия. Данный коэффициент свидетельствует о финансовой независимости предприятия и об отсутствии риска финансовых затруднений в будущие периоды.

Уменьшился коэффициент соотношения мобильных и иммобилизованных средств с 7,2 до 3,1, что произошло в результате роста мобильных активов и уменьшения иммобилизованных, в большей степени дебиторской задолженности.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Коэффициент маневренности нашего предприятия находится выше рекомендуемой оптимальной величины 0,5 (а именно 0,87 на начало периода и 0,84 на конец). Таким образом, можно говорить о свободном маневрировании ресурсами.

Коэффициент имущества производственного назначения ниже нормы. Однако это объясняется спецификой деятельности рассматриваемого предприятия – освоение бюджетных средств, направляемых на реструктуризацию угольной отрасли России.

Ранее считалось, что коэффициент обеспеченности запасов и затрат собственными источниками формирования должен находиться между 0,6 и 0,8. В рыночных условиях такая норма не может быть, безусловно, рекомендована. У рассматриваемого предприятия величина собственных оборотных средств высока, соответственно и коэффициент обеспеченности запасов и затрат также высок.

Коэффициенты ликвидности превосходят нормативные значения.

Как видно из результатов проведенного анализа, финансовое состояние ОАО "Втормет" характеризуется нормальной устойчивостью, баланс считается абсолютно ликвидным, а структура баланса – удовлетворительной. Многие показатели, отражающие наличие, размещение и использование финансовых ресурсов предприятия выше нормативных значений. На предприятии отсутствуют неплатежи, рентабельность работы нормальная, отсутствуют нарушения внешней и внутренней финансовой дисциплины. Следовательно, предприятие является платежеспособным, а его финансовое состояние – абсолютно устойчивым.