математические модели в экономике (Учебное пособие «Математические модели в экономике», автор М. Г. Сидоренко, 2000 г вариант 11

. .docФакультет дистанционного обучения

Томский государственный университет

систем управления и радиоэлектроники (ТУСУР)

Кафедра (экономика)

Контрольная работа

по курсу «Математические модели в экономике»

(Учебное пособие «Математические модели в экономике»,

автор М. Г. Сидоренко, 2000 г.)

Выполнил:

студент ТМЦДО

гр.:

специальность 080502

г. Шарыпово

2011 г

Вариант №11![]()

Задание 1

Объем выпуска продукции Y зависит от количества вложенного труда x как функция Y(x)=1.5x2-x. Цена продукции v=10, p=290. Другие издержки не учитываются. Найти оптимальное количество вложенного труда.

Решение

Прибыль определяется: W = vY- px = 10(1,5x2 – x)- 290x

Воспользуемся соотношением v(df / df) = p, для нахождения оптимального объема производства: 10*1,5/(2x-1)=290.

Следовательно, x=38,8 – оптимальное количество вложенного труда.

Максимальная прибыль при x=38,8:

W=10*(1,5*38,82-38,8)-290*38,8=10941,6.

Выпуск продукции при x=38,8 равен Y=1,5*38,82-38,8=2219,36.

Задание 2

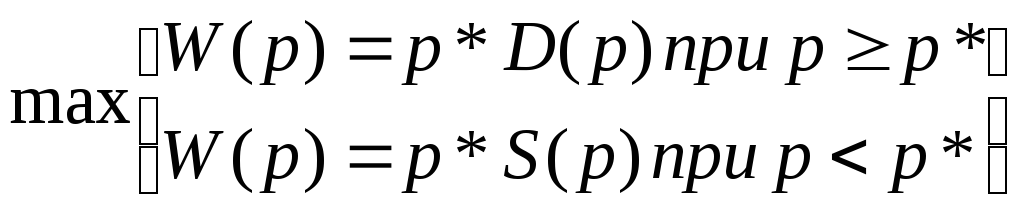

Даны зависимость спроса D и предложения S от цены. Найдите равновесную цену, при которой выручка максимальна и эту максимальную выручку. D=100-p; S=20+p.

Решение

Точка равновесия характеризуется равенством спроса и предложения, т.е. 100-p=20+p. Равновесная цена p*=40 и выручка при равновесной цене W(p*) = p* x D(p*) = p* x S(p*) = 40*(100-40)=2400

При цене p>p* объем продаж и выручка определяется функцией спроса, при p<p*- предложения. Необходимо найти цену p’, определяющую максимум выручки:

При p*(100-p) максимум достигается в точке p’=50 (определяем максимум через производную), выручка W(50)=50*(100-50)=2500.

При p*(20+p) максимум достигается в точке p’=10, выручка W(10)=10*(20+10)=300.

Таким образом, максимальная выручка W(p)=2500 достигается не при равновесной цене.

Задание 3

Найдите решение

матричной игры (оптимальные стратегии

и цену игры).

![]()

Решение

Решим игру

![]() .

Сначала необходимо

проверить наличие Седловой точки, так

как если она есть, то решение игры ясно.

Седловой точки нет.

.

Сначала необходимо

проверить наличие Седловой точки, так

как если она есть, то решение игры ясно.

Седловой точки нет.

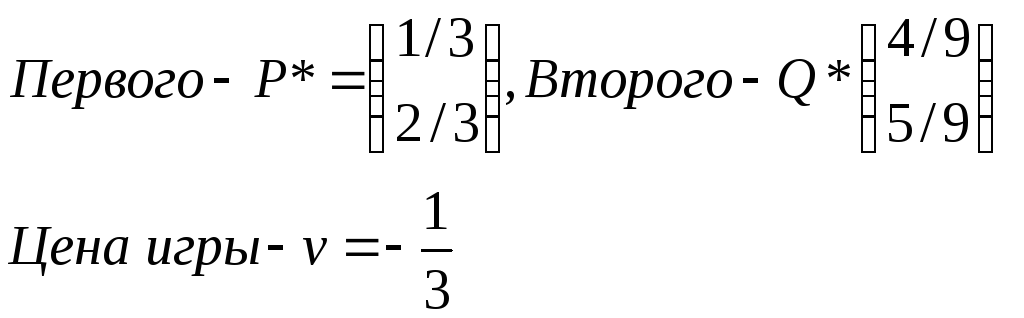

Обозначим оптимальную стратегию Первого Х

1 – Х,

искомую оптимальную стратегию Второго (y, 1-y). Выигрыш Первого есть случайная величина с таким рядом распределения:

![]()

Находим средний выигрыш за партию Первого – математической ожидание случайной величины W(x,y):

M(x,y)=3xy-3x(1-y)-2(1-x)y+1(1-x)(1-y)=3xy-3x+3xy-2y+2xy+1-x-y+xy=9xy-4x-3y+1=9x(y-4/9)-3(y-4/9)-1/3=9(y-4/9)(x-3/9)-1/3

Для нахождения оптимальных стратегий игроков необходимо, чтобы М(х,у*) <= М(х*,у*) <= М(х*,у). Это выполняется при x*= 1/3 и y*= 4/9, так как именно в этом случае M(x,4/9)=М(1/3,4/9)=М(1/3,y)=-1/3.

Следовательно, оптимальная стратегия

Задание 4

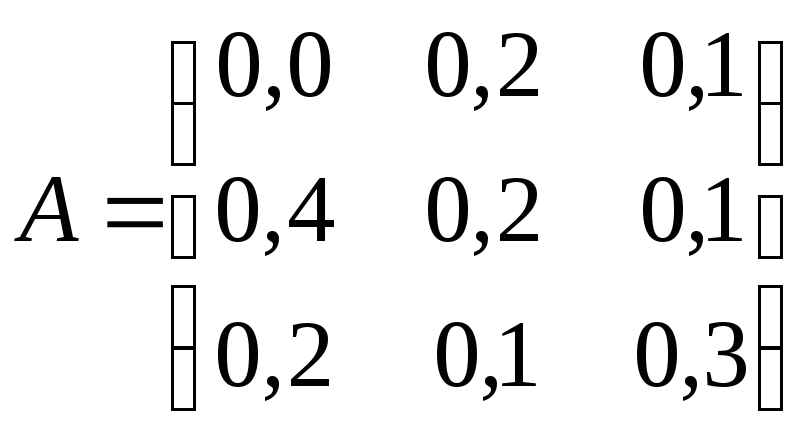

Для трехотраслевой

экономической системы заданы матрицы

коэффициентов прямых материальных

затрат

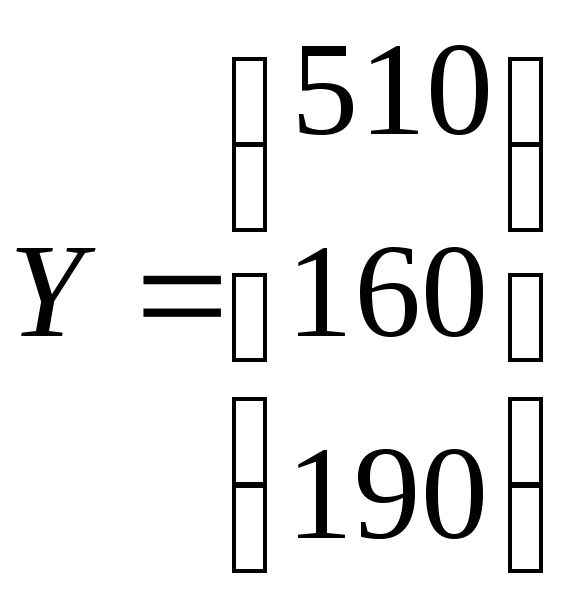

и вектор конечной продукции

и вектор конечной продукции

.

Найти коэффициенты полных материальных

затрат двумя способами (с помощью формул

обращения невырожденных матриц и

приближенно), заполнить схему межотраслевого

баланса.

.

Найти коэффициенты полных материальных

затрат двумя способами (с помощью формул

обращения невырожденных матриц и

приближенно), заполнить схему межотраслевого

баланса.

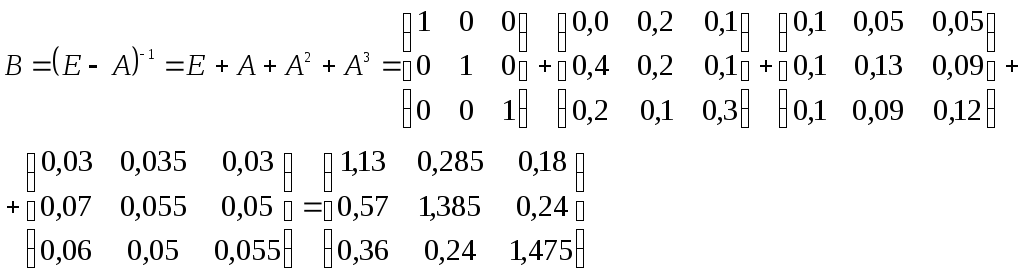

Решение

1. Определим матрицу коэффициентов полных материальных затрат по второму способу, учитывая косвенных затраты до 2-го порядка включительно. Запишем матрицу коэффициентов косвенных затрат 1-го порядка:

Матрицу коэффициентов 2-го порядка:

Таким образом, матрица коэффициентов полных материальных затрат приближенно равна:

Определим матрицу коэффициентов полных материальных затрат с помощью формул обращения невырожденных матриц (первый способ).

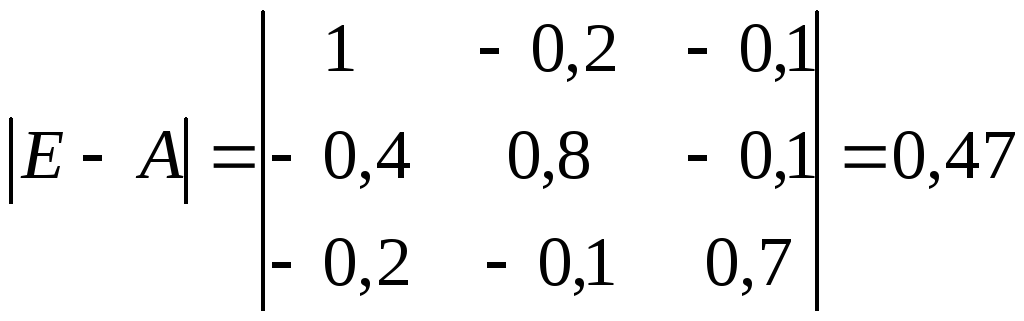

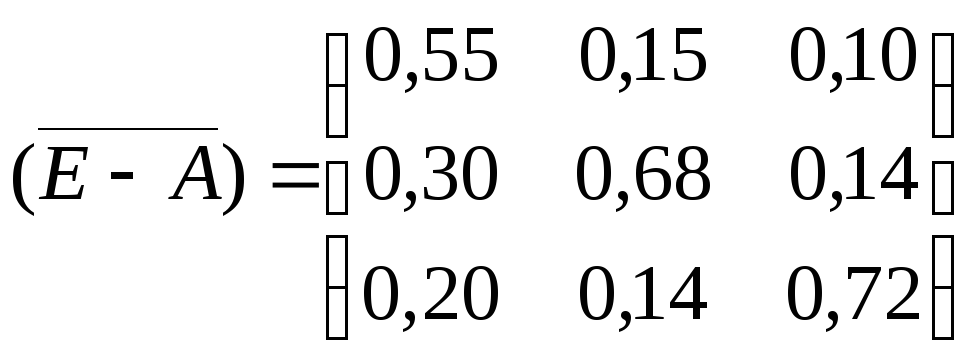

А) находи матрицу (Е-А):

Б) вычисляем определитель этой матрицы:

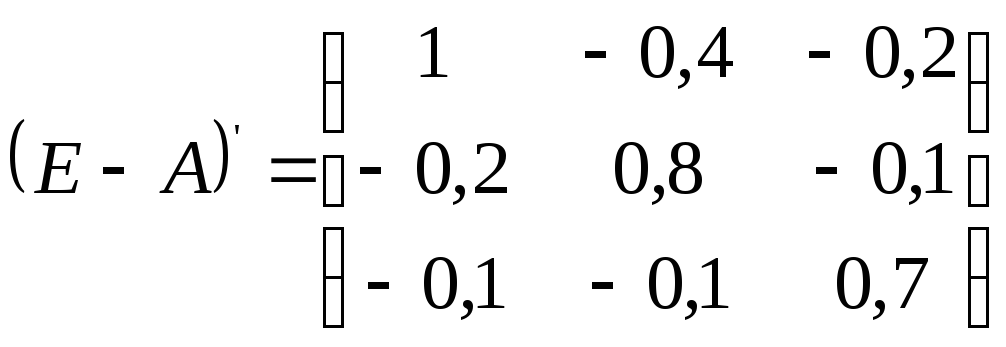

В) транспонируем матрицу (Е-А):

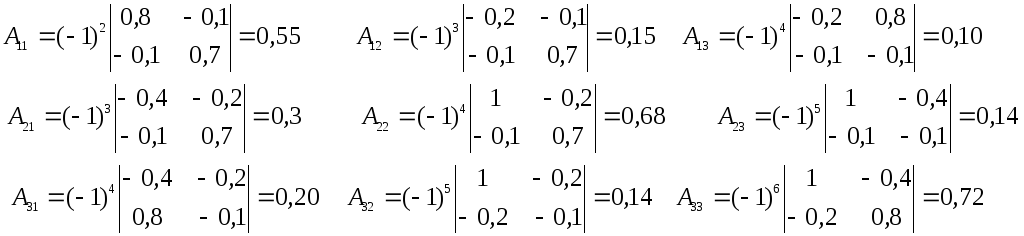

Г) находим алгебраические дополнения для элемента матрицы (Е-А)’:

Таким образом, присоединенная к матрице (Е-А) матрица имеет вид:

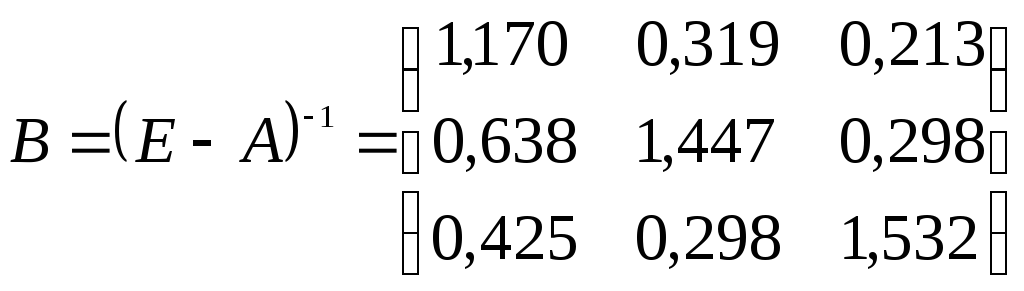

Д) находим матрицу коэффициентов полных материальных затрат:

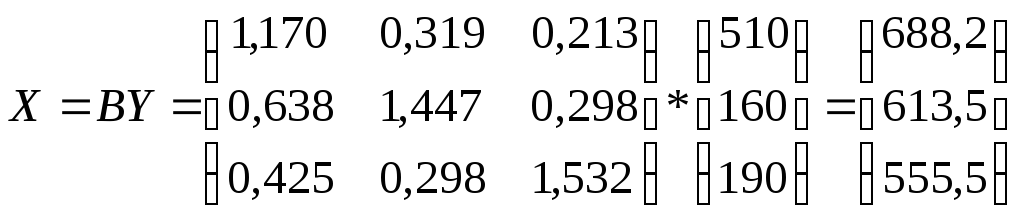

2. Найдем величины валовой продукции трех отраслей (вектор X), используя формулу:

3. Составляем схему межотраслевого баланса, для получения первого квадранта нужно элементы первого столбца заданной матрицы А умножить на величину X1=688,2; элементы второго столбца матрицы А умножить на X2=613,5; элементы третьего столбца умножить на X3=555,5.

|

Производящие отрасли |

Потребляющие отрасли |

||||

|

1 |

2 |

3 |

Конечная продукция |

Валовая продукция |

|

|

1 2 3 |

0 275,3 137,6 |

122,7 122,7 61,3 |

55,5 55,5 166,6 |

510 160 190 |

688,2 613,5 555,5 |

|

Условно чистая продукция |

275,3 |

306,8 |

277,9 |

860 |

|

|

Валовая продукция |

688,2

|

613,5 |

555,5 |

|

1857,2 |

Задание 5

Проверить ряд y=75, 76, 78, 78, 79, 80, 79, 80, 78, 79 на наличие выбросов методом Ирвина, сгладить методом простой скользящей средней с интервалом сглаживания 3, методом экспоненциального сглаживания (а=0,1), представить результаты сглаживания графически, определите для ряда трендовую модель в виде полинома первой степени (линейную модель), дайте точечный и интервальный прогноз на три шага вперед.

Решение

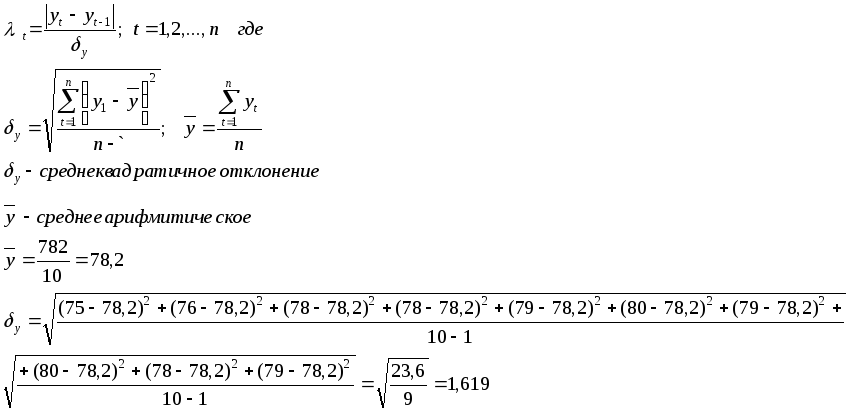

А) Проверим ряд на наличие выбросов методом Ирвина. Метод Ирвина Служит для выявления аномальных уровней, т.е. – это отдельное значение временного ряда которое не отвечает потенциальным возможностям исследуемой экономической системы и которое, оставаясь в качестве значения уровня ряда, оказывает существенное влияние на значение основных характеристик временного ряда, и на трендовую модель.

Расчётные значения:

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

- |

0,62 |

1,23 |

0 |

0,62 |

0,62 |

0,62 |

0,62 |

1,23 |

0,62 |

Необходимо,

расчётные значения сравнить с табличными

критерия Ирвина

![]() ,

и если окажется, что расчётное больше

табличного, то соответствующее значение

,

и если окажется, что расчётное больше

табличного, то соответствующее значение

![]() уровня ряда считается аномальным.

уровня ряда считается аномальным.

Табличные значения для уровня значимости a=0,05, т.е. с 5% ошибкой:

|

n |

2 |

3 |

10 |

20 |

30 |

50 |

100 |

|

|

2,8 |

2,3 |

1,5 |

1,3 |

1,2 |

1,1 |

1 |

Таким образом, при

сравнении значений, обнаруживаем, что

аномальных уровней нет, т.е.

![]() .

.

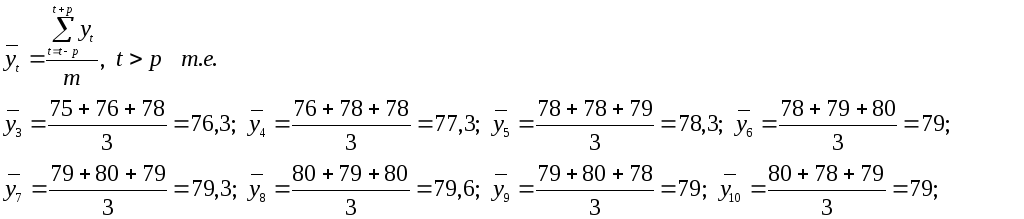

Б) Сгладим методом простой скользящей средней с интервалом сглаживания m=3:

|

t |

|

Метод

простой скользящей средней,

|

|

1 |

75 |

-- |

|

2 |

76 |

-- |

|

3 |

78 |

76,3 |

|

4 |

78 |

77,3 |

|

5 |

79 |

78,3 |

|

6 |

80 |

79 |

|

7 |

79 |

79,3 |

|

8 |

80 |

79,6 |

|

9 |

78 |

79 |

|

10 |

79 |

79 |

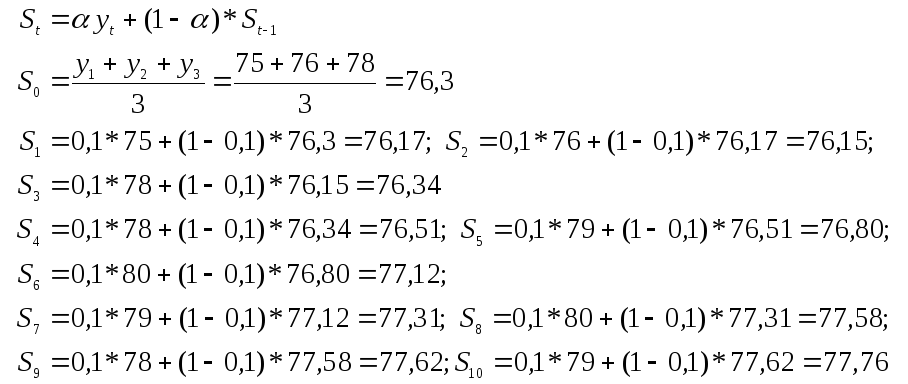

С) Сгладим экспоненциальным методом с а=0,1 – параметр сглаживания:

|

t |

|

Экспоненциальный

метод,

|

|

1 |

75 |

76,17 |

|

2 |

76 |

76,15 |

|

3 |

78 |

76,34 |

|

4 |

78 |

76,51 |

|

5 |

79 |

76,80 |

|

6 |

80 |

77,12 |

|

7 |

79 |

77,31 |

|

8 |

80 |

77,58 |

|

9 |

78 |

77,62 |

|

10 |

79 |

77,76 |

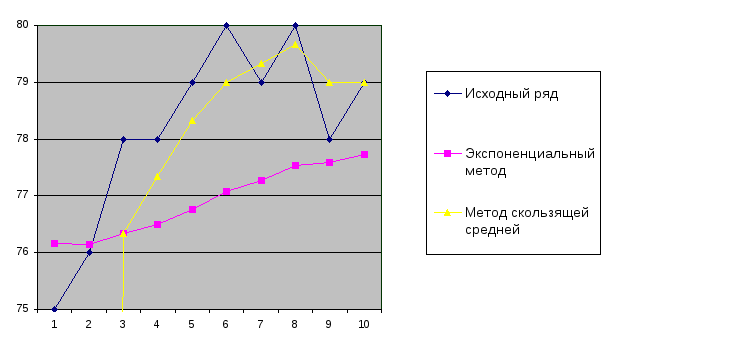

Д) Представим результаты графически:

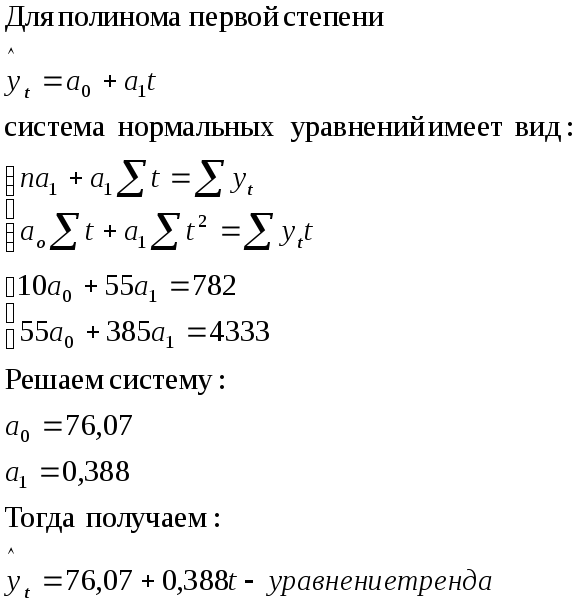

Е) Определим для ряда трендовую модель в виде полинома первой степени (линейную модель):

Необходимо оценить адекватность и точность построения модели, т.е. необходимо выполнение следующих условий:

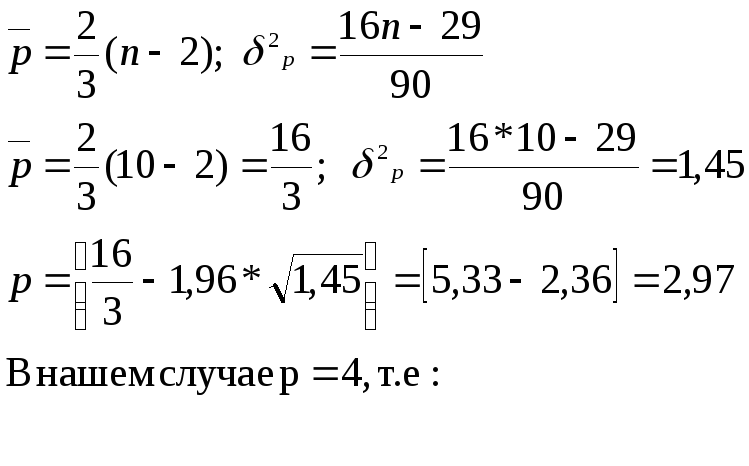

а) Проверка случайности колебаний уровней остаточной последовательности:

![]()

Проверку случайности

уровней ряда проведем по критерию пиков,

должно выполняться:![]()

2,97<4 – Условие не выполняется, значит, свойства случайности ряда не выполняется. Модель считается неадекватной.

|

t |

Фактическое

|

Расчётное

|

Отклонение

|

Точки пиков |

|

1 2 3 4 5 6 7 8 9 10 |

75 76 78 78 79 80 79 80 78 79 |

76,46 76,85 77,23 77,62 78,01 78,40 78,79 79,17 79,56 79,95 |

1,46 0,85 -0,77 -0,38 -0,99 -1,6 -0,21 -0,83 1,56 0,95 |

-- 0 0 1 0 1 1 0 1 -- |

|

55 |

782 |

782,04 |

0,04 |

4 |

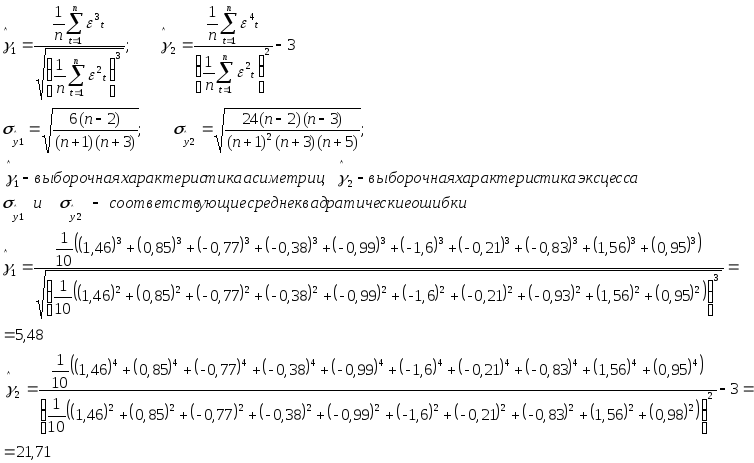

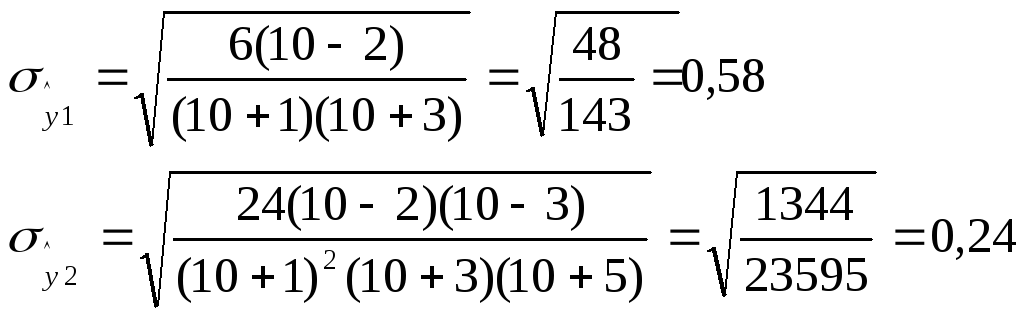

б) Проверка соответствия распределения случайной компоненты нормальному закону распределения:

Необходимые условия:

![]()

Если эти условия выполняются одновременно, то гипотеза о характере распределения случайной компоненты принимается, если выполняется хотя бы одно из следующих неравенств:

![]()

то гипотеза о нормальном распределении отвергается, трендовая модель признаётся неадекватной.

1)![]()

2)![]()

Таким образом, ни одно из неравенств не выполняется, трендовая модель неадекватна, значит, дальнейшее исследование не имеет смысла. Но мы попробуем.

Ж) Точечный и интервальный прогноз на три шага вперед.

Точечный

![]() 11

= 76,07 + 0,388 * 11 = 80,34

11

= 76,07 + 0,388 * 11 = 80,34

![]() 12

= 76,07+ 0,388 * 12 = 80,73

12

= 76,07+ 0,388 * 12 = 80,73

![]() 13

= 76,07 + 0,388 * 13 = 81,11

13

= 76,07 + 0,388 * 13 = 81,11

Вычислим значения величины К путём их линейной экстраполяции приведённых имеющихся значений для числа уровней в ряду n = 11, 12, 13.

По таблице значений величина К для t = 10 (L = 1) K = 1,77

Для t = 11 (L= 1) K = 1,88

Для t = 12 (L= 2) K = 1,73

Для t = 13 (L= 3) K = 1,68

|

Время t |

Шаг L |

Точечный прогноз |

Доверительный интервал прoгноза |

|

|

Нижняя граница |

Верхняя граница |

|||

|

11 12 13

|

1 2 3 |

80,34 80,73 81,11

|

71,2 72,3 72,9 |

89,5 89,1 89,3 |

Определим среднюю квадратическую ошибку прогнозируемого показателя

((76,07 – 80,34) +(76,07 –

80,73)+(76,07 – 81,11))2

/ 10 –1,77

((76,07 – 80,34) +(76,07 –

80,73)+(76,07 – 81,11))2

/ 10 –1,77

= -23,71, извлечём корень = 4,87

Ввиду того, что трендовая модель неадекватна выясним по формуле среднюю относительную ошибку аппроксимации по формуле:

![]()

а) для трендовой модели по методу простой скользящей средней:

1/8*(0,022+0,009+0,009+(-0,004)+0,005+0)*100%=0,5%

б) для трендовой модели по экспоненциальному способу:

1/10*(-0,0156+(0,0019)+0,021+0,019+0,028+0,036+0,021+0,0302+0,005 +0,016) *100%=1,59%

Можно выбрать для прогноза трендовую модель по методу простой скользящей средней, как наиболее точную.

Задание 6

Пункт по ремонту

квартир работает в режиме отказа и

состоит из двух бригад. Интенсивность

потока заявок

![]() ,

производительность пункта

,

производительность пункта

![]() .

Определить вероятность того, что оба

канала свободны, один канал занят, оба

канала заняты, вероятность отказа,

относительную и абсолютную пропускные

способности, средне число занятых

бригад.

.

Определить вероятность того, что оба

канала свободны, один канал занят, оба

канала заняты, вероятность отказа,

относительную и абсолютную пропускные

способности, средне число занятых

бригад.

Решение

Рассчитаем

коэффициент использования

![]() - количество

заявок, поступающих за время использования

одной заявки.

- количество

заявок, поступающих за время использования

одной заявки.

Далее:

а) Вероятность того, что оба канала свободны:

![]()

б) Вероятность того, что один канала занят:

![]()

с) Вероятность того, что оба канала заняты:

![]()

Отсюда:

д) Вероятность отказа в заявке:

![]()

е) Относительная пропускная способность:

![]()

ж) Абсолютная пропускная способность:

![]()

з) Среднее число занятых бригад:

![]()