47.Прибыль предприятия. Факторы, влияющие на величину прибыли. Направления использования.

Прибыль – качественный конечный результат хоз деятельности, от неё величины зависит эффективность функционирования предприятия, т.е. возможность его расширения, капитплизации – увеличения активов.

Получение прибыли обеспечивает финансовую устройчивость и независимость предприятия, которое может своевременно расплптиться со своими долгами и обязательствами: с бюджетами всех уровней по отчислению налогов, с поставщиками, со своими работниками и др. партнёрамии по бизнесу.

Прибыль как важнейшая категория рыночных отношений выполняет следующие основные функции:

- Прибыль является показателем, наиболее полно отражающим эффективность производства и оценивающим хозяйственную деятельность предприятия (оценочная функция).

- Прибыль оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности предприятия (стимулирующая функция).

- Прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов (фискальная функция).

Значение прибыли состоит в том, что она отражает финансовый результат, отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень расходов и т. д.

Порядок формирования прибыли следующий:

Валовый доход от реализации товаров минус издержки обращения.

Прибыль от реализации складывается из: доход от реализацииненужного имущества, доход от прочих видов деятельности, сальдо внереализационных доходов и расходов.

Балансовая(валовая) прибыль подлежит налогообложению. Ставка 20%.

Чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль.

Формируется с вычетом: налогов на доходы(налог на рекламу, доход на вклады), штрафы, просроченных %% за кредит, дивидендов.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государственные, не имеют права вмешиваться в процесс использования чистой прибыли предприятия.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предприятия, так и формирование доходов государства.

Прибыль, остающаяся в распоряжении предприятия поделён на:

- рещервный фонд (не менее 10% от УК)

- фонд накопления (на развитие производства)

- фонд потребления (социальные нужды)

Билет 15

15.Выбор стратегий роста с использованием матрицы Ансоффа.

Рост и развитие компании обычно включает в себя три главных этапа: интесивный рост за счет внутренних ресурсов, рост за счет внешних ресурсов путем интеграции, и рост за счет внешних ресурсов путем диверсификации.

Маркетинговая стратегия компании определяется через взаимное изменение (развитие) продуктов компании и рынков, для удовлетворения потребностей которых они создаются. Инструментом выбора этой стратегии является матрица Ансоффа.

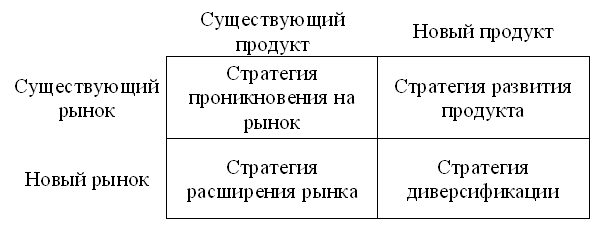

Структура матрицы Ансоффа

Матрица Ансоффа представляет собой квадрат, сформированный по двум осям:

горизонтальная ось матрицы - продукты компании, которые подразделяются на существующие и новые

вертикальная ось матрицы - рынки компании, которые так же подразделяются на существующие и новые

На пересечении

этих двух осей образуются четыре

квадранта:

Стратегия проникновения на рынок (существующий продукт - новый рынок) Увеличение проникновения на рынок - это простая и наиболее очевидная стратегия для большинства компаний. Они уже присутствуют на рынке, их главная цель - увеличить продажи. Основным инструментом здесь выступает повышение конкурентоспособности продуктов, поэтому главное внимание в этой стратегии должно быть направлено на повышение эффективности бизнес-процессов, за счет можно увеличить как потребление продуктов существующими потребителями, так и привлечение новых клиентов. Возможными источниками роста могут быть:

увеличение доли рынка

увеличение частоты использования продукта (в т.ч. за счет программ лояльности)

увеличение количества использования продукта

открытие новых сфер применения продукта для существующих потребителей

Стратегия расширения рынка (существующий продукт - новый рынок) Эта стратегия является вторым возможным решением, в рамках которого компании пытаются адаптировать свои существующие продукты для новых рынков. Для этого необходимо определить новых потенциальных потребителей существующих продуктов. Компании, чьи компетенции в области маркетинга достаточно эффективны, чтобы быть ключевой движущей силой развития, могут успешно пойти этим путем за счет:

географического расширения рынка

использования новых каналов дистрибуции

поиска новых сегментов рынка, которые пока не являются потребителями этой товарной группы

Стратегия развития продукта (новый продукт - существующий рынок) Третьим возможным путем роста является предложение на существующем рынке продуктов, имеющих характеристики, обновленные таким образом чтобы улучшить их соответствие рынку. Этот путь наиболее предпочтителен для тех компаний, чьи ключевые компетенции лежат в области технологий и технического развития. Возможности для роста основываются на:

добавление новых свойств продукта или продукта с повышенным качеством, в т.ч. репозиционирование продуктов

расширение продуктовой линейки (в т.ч. за счет новых вариантов предложения существующих продуктов)

разработка нового поколения продуктов

разработка принципиально новых продуктов

Стратегия диверсификации (новый продукт - новый рынок) Последняя из возможных стратегий является наиболее рискованной для компании, т.к. подразумевает выход на принципиально новую территорию для нее. Ее выбор оправдан в случаях, когда:

компания не видит возможностей достижения своих целей, оставаясь в рамках первых трех стратегий

новое направление деятельности обещает быть намного прибыльнее, чем развитие существующих

когда имеющейся информации недостаточно, чтобы быть уверенным в стабильности существующего бизнеса

развитие нового направления не требует серьезных инвестиций

Диверсификация может иметь одну из следующих форм.

Горизонтальная - фирма остается в рамках существующего внешнего окружения, ее новое направление деятельности дополняет существующие направления бизнеса, что позволяет использовать эффект синергии за счет использования существующих каналов дистрибуции, продвижения и других инструментов маркетинга.

Вертикальная - деятельность компании выходит на предшествующую или следующую стадию производства или продажи существующих продуктов компании. При этом компания может выиграть за счет повышения экономической эффективности, но увеличивает собственные риски. Концентрическая - развитие существующей продуктовой линейки за счет включения близких к ней продуктов, имеющих технологические или маркетинговые отличия от существующих, но ориентированные на новых клиентов. Эта стратегия дает экономические преимущества одновременно со снижением риска. Конгломератная - новое направление деятельности компании никак не связано с существующими.

46.Валовой доход предприятия, источники его образования. Факторы, влияющие на величину валового дохода.

В соответствии с гл.25 НК РФ все доходы предприятияй делятся на 2 вида: от реализации тов, т.е. о т осн деятельности; внереализационные

Доходы от реализации товаров и явл валовым доходом. Источниками его образования являются торговые надбавки к закупочной цене товара.

Валовый доход – это разница между продажной и закупочной ценой.

Розничная цена = стоимость+прибыль+торговая набавка, где стом+приб=закупочной ц.

В промышленности В.Д. – это весь оборот по реазилации, т.е. цена по которой продаётся готовый продукт. Торговая набавка для покрытия издержек обращения и обеспечить оптимальную прибыль.

Надбавку устанавливает предприниматель, но гос-во или частный органы власти могут

В состав валового дохода не включаются:

суммы акцизного сбора, НДС, полученные (начисленные) предприятием в составе цены продажи продукции (работ, услуг);

суммы денежных средств или стоимость имущества, полученные предприятием в качестве компенсации (возмещения) за принудительное отчуждение гос-ом имущества предприятия;

суммы денежных средств или стоимость имущества, полученные предприятием по решению суда (арбитражного суда) или в результате удовлетворения претензий в порядке, установленном законодательством в качестве компенсации прямых затрат или убытков, понесенных таким предприятием в результате нарушения его прав и интересов;

суммы денежных средств в части излишне уплаченных налогов, сборов (обязательных платежей), кот возвращаются или должны быть возвращены предприятию из бюджетов, если такие суммы не были включены в состав валовых расходов;

Величина В.Д. предприятия зависит от количества продаваемых результатов производства (продукции, товаров, работ, услуг) и от цены единицы каждого вида продаваемой продукции. Таким образом, процесс формирования дохода может быть представлен по одному виду продукции формулой:

Д=ЦxQ

где: Д — доход предприятия

Ц — цена продажи продукции (товара, работ, услуг)

Q — количество проданной продукции (товара, работ, услуг)

по нескольким видам продаваемых результатов хозяйственной деятельности валовой доход можно выразить формулой:

![]()