1.5.4.2. Книга (журнал) учета фактов хозяйственной деятельности и шахматная ведомость.

В сфере предприятий малого бизнеса непроизводственной сферы, где количество хозяйственных операций может быть незначительным и отсутствует собственное имущество, полнота записей текущего бухгалтерского учета устанавливается по данным Книги (журнала) учета фактов хозяйственной деятельности.

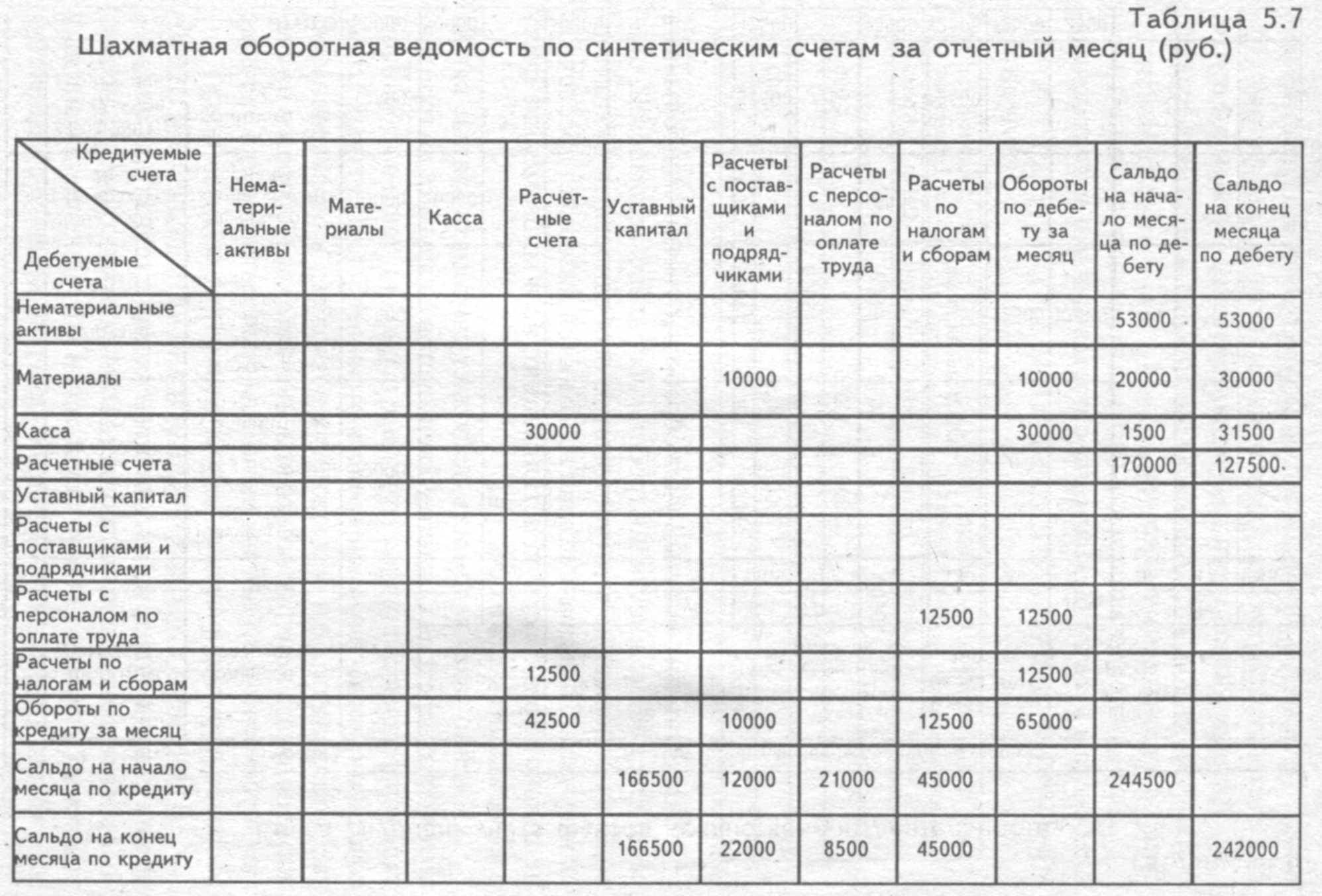

Малые предприятия, имеющие имущество, простой процесс производства продукции и отдельных видов работ для достижения вышеуказанных целей, обобщения месячных итогов финансово-хозяйственной деятельности могут применять шахматную ведомость.

Она составляется на базе корреспонденции счетов хозяйственных операций, которые имели место в отчетном периоде. Каждая клетка есть итог суммы хозяйственной операции как результат пересечения какой-либо строки очередной колонкой дебетуемого и кредитуемого счета. Поэтому итог оборотов всех дебетуемых счетов должен быть равен итогу оборотов всех кредитуемых счетов. На основании ее составляется оборотная ведомость по синтетическим счетам.

Возможно использование комбинированного варианта в виде шахматной оборотной ведомости (табл. 5.7).

В организациях, где применяется журнально-ордерная форма бухгалтерского учета, контроль за полнотой и правильностью зарегистрированных в отчетном периоде хозяйственных операций осуществляется по данным Главной книги.

Пример оборотной ведомости по аналитическим счетам к счету 60 «Расчеты с поставщиками и подрядчиками» приведен в табл. 5.8.

Таблица 5.8

|

Код аналитического счета |

Сальдо на 1 января |

Обороты за январь |

Сальдо на 1 февраля | |||

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

12 |

10000 |

|

3000 |

9000 |

4000 |

|

|

13 |

|

12000 |

10000 |

|

|

2000 |

|

14 |

15000 |

|

|

15000 |

|

|

|

15 |

|

7000 |

4000 |

|

|

3000 |

|

Итого |

25000 |

19000 |

17000 |

24000 |

4000 |

5000 |

Автоматизированный учет обработки учетной информации расширяет возможности построения оборотных ведомостей, приводя их содержание в соответствие с особенностями бухгалтерского учета. Содержание таких ведомостей позволяет обеспечить не только иерархическую детализацию, но и многомерное построение аналитических счетов.

1.5.5. Классификация счетов бухгалтерского учета.

1.5.5.1. Счета процесса производства

В самом общем подходе современная теория классификации счетов предусматривает их группировку по двум признакам:

1) экономическому содержанию;

2) назначению и структуре.

Классификация счетов по экономическому содержанию (экономическая классификация) отвечает на вопрос, что отражается на том или ином счете. Построение классификации счетов по экономическому содержанию привязано к воспроизводству совокупного общественного продукта и потому перечень счетов ориентирован на каждую его стадию (процесс).

В соответствии с данной классификацией в отдельные группы выделены ресурсные счета и счета процессов производства. Каждый из счетов, представленный в соответствующей группе, выполняет свою роль исходя из экономической сущности того объекта, содержание которого он раскрывает. Поэтому по своей природе счета, раскрывающие сущность учитываемого объекта, по отношению к бухгалтерскому балансу могут быть активными, пассивными или активно-пассивными

Например, такой объект учета, как «Нематериальные активы», отражается на двух балансовых счетах: 04 «Нематериальные активы» — их наличие, формирование и выбытие, 05 «Амортизация нематериальных активов» — их износ (амортизации) за период службы. Причем первый счет - активный, а второй — пассивный. Некоторые нематериальные активы (товарные знаки и знаки обслуживания, организационные расходы в виде вклада в уставный капитал и др.) согласно действующему положению не амортизируются. Для них отпадает необходимость в применении счета 05 «Амортизация нематериальных активов».

Группа этих счетов включает счета имущества долгосрочного пользования и единовременного потребления, а также формирования текущих издержек на производство продукции, отдельных видов работ и услуг. Они используются при формировании себестоимости продукции и услуг. Ресурсные счета и счета процесса производства включают основные и нематериальные активы, их износ (амортизацию), наличие и движение производственных запасов, в том числе малоценных и быстроизнашивающихся предметов, величину их износа, затраты в основном и вспомогательных производствах, себестоимость продукции, работ и услуг.

Использование имущества в непроизводственной сфере является объектом бухгалтерского учета в процессе непроизводственного потребления. Затраты в этой сфере представляют расходы на содержание объектов социальной сферы: жилищно-коммунального хозяйства, детских дошкольных учреждений и.т. п. Издержки на их содержание формируются на активном калькуляционном счете 29 «Обслуживающие производства и хозяйства».