Підготувала: студентка 208 – е групи Білокур Олена

1 Характеристика та класифікація основних засобів

2 Оцінка основних засобів

3 Зношення основних

4 Амортизація основних

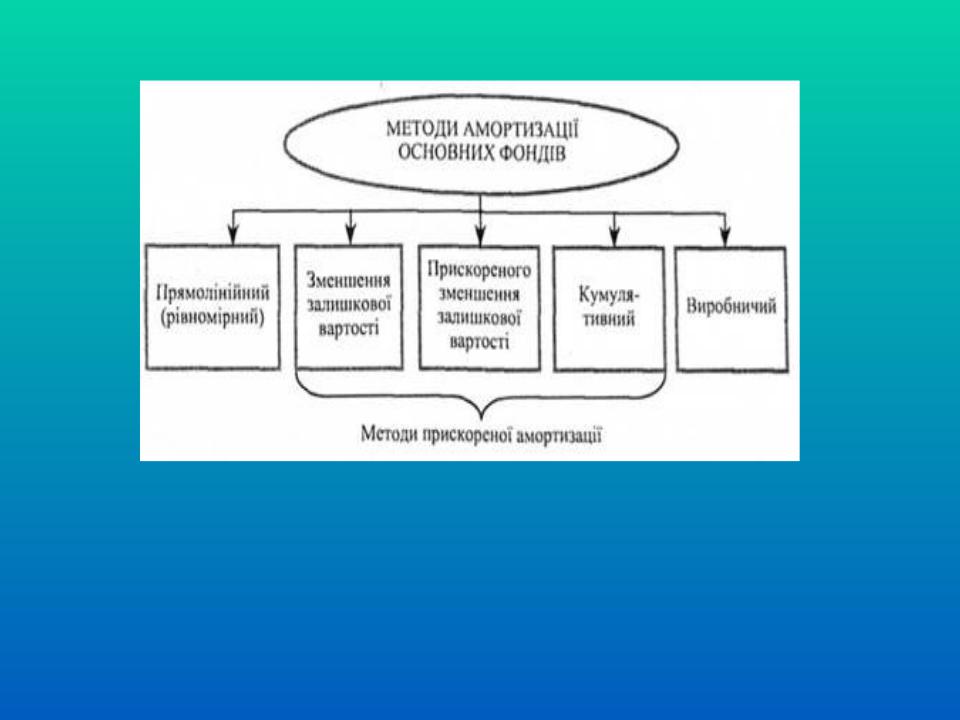

5 Методи амортизації

6 Показники ефективності відтворення основних засобів

Основні фонди – це частина засобів виробництва, що зберігають свою речову форму, беруть участь у багатьох виробничих циклах і свою вартість переносять на вартість готової продукції частинами в міру спрацювання.

Видова класифікація основних фондів

Розрізняють такі види оцінки основних фондів: - первісна; - відновлювана;

- залишкова; -ліквідаційна.

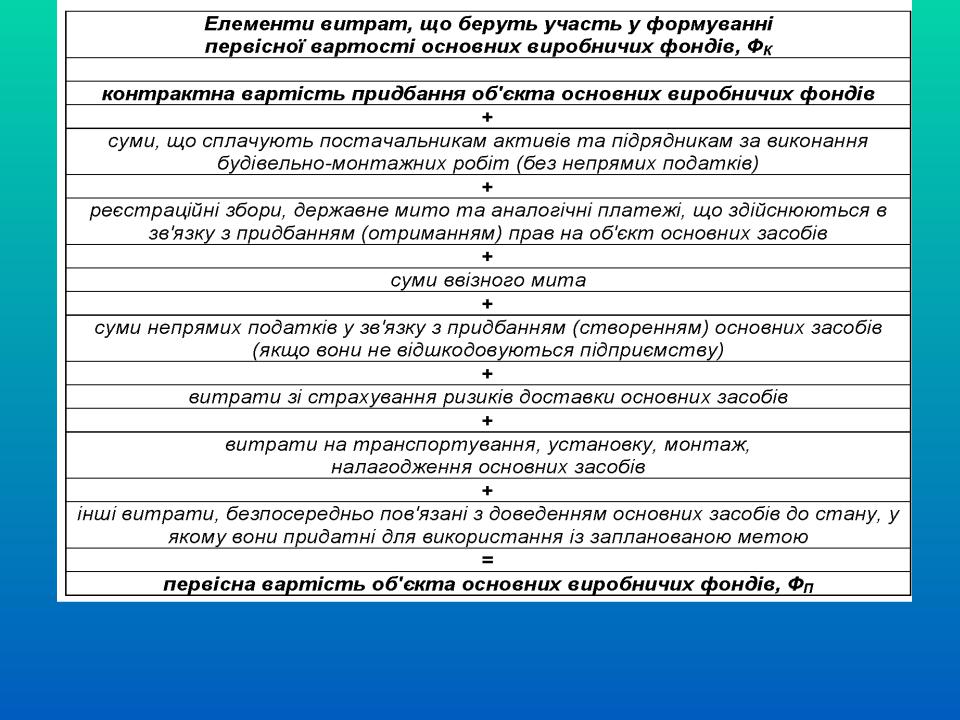

Визначення первісної вартості основних фондів

Відновна (переоцінена) вартість основних фондів – це вартість іх відтворення в умовах і цінах, що склалися. Вона враховує такі самі витрати, що й первісна вартість, але за сучасними цінами

Залишкова вартість основних фондів виникає у процесі їх експлуатації і характеризує реально їх існуючу вартість, ще не перенесену на вартість готової продукції

Ліквідаційною називають вартість основних фондів після завершення терміну їх експлуатації.

Знос основних фондів часткова або повна втрата основними фондами споживчих властивостей і вартості, як у процесі експлуатації, так і при їх бездіяльності

|

Знос |

Фізичний |

Моральний |

(втрата технічних |

(знецінення діючих |

властивостей і |

основних фондів за |

характеристик) |

рахунок появи нових |

|

більш дешевих і |

|

більш продуктивних |

|

видів) |

Амотризація це процесс перенесення вартості основних фондів на вартість готової продукції частинами з метою її повного відшкодування