нормування та ефективність використання

Загальні відомості про оборотні кошти підприємства

Оборотні кошти — це сукупність грошових коштів підприємства, необхідних для формування й забезпечення кругообігу виробничих оборотних фондів та фондів обігу.

Оборотний капітал підприємства залежно від ролі, яку він відіграє у виробничому процесі, поділяється на оборотні фонди та фонди обігу.

Оборотні фонди — це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції і повністю переносить свою вартість на вартість цієї продукції.

Речовим змістом оборотних фондів є предмети праці, а також деякі засоби праці.

Фонди обігу - це засоби підприємства, залучені до обслуговування процесу обігу товарів (зокрема, готова продукція).

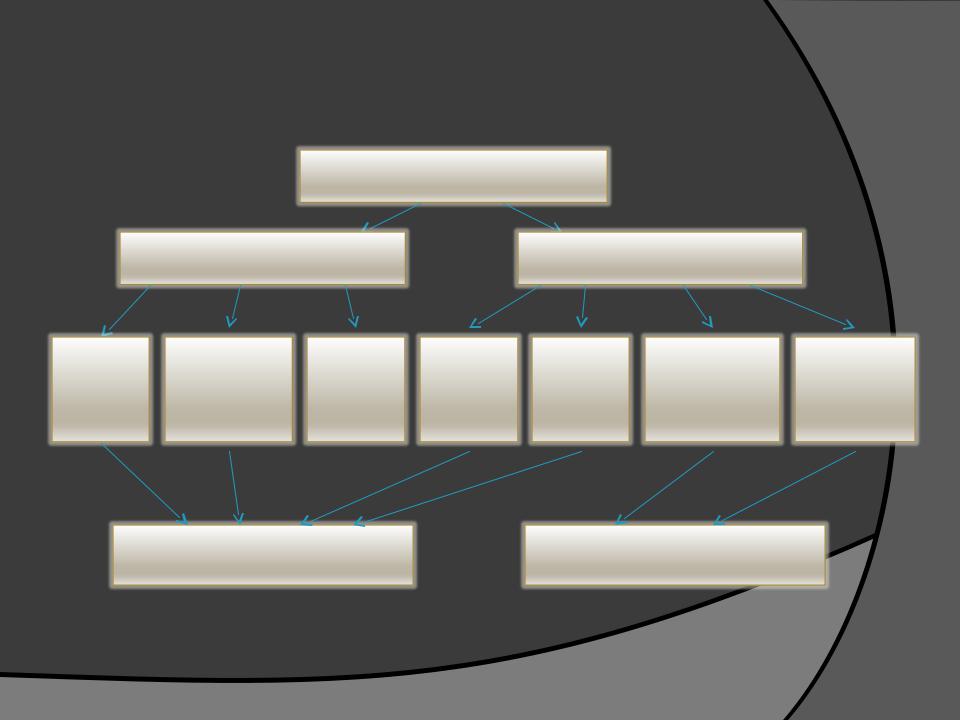

Склад і структура оборотних коштів

Оборотні кошти

Оборотні фонди |

Фонди обігу |

Виробничі |

Незавершене |

Витрати |

Готова |

Товари на |

Дебіторська |

Гроші у |

|

майбутніх |

|||||||

запаси |

виробництво |

продукція |

складі |

заборгованість |

розрахунках |

||

періодів |

|||||||

|

|

|

|

|

|

Нормовані |

Ненормовані |

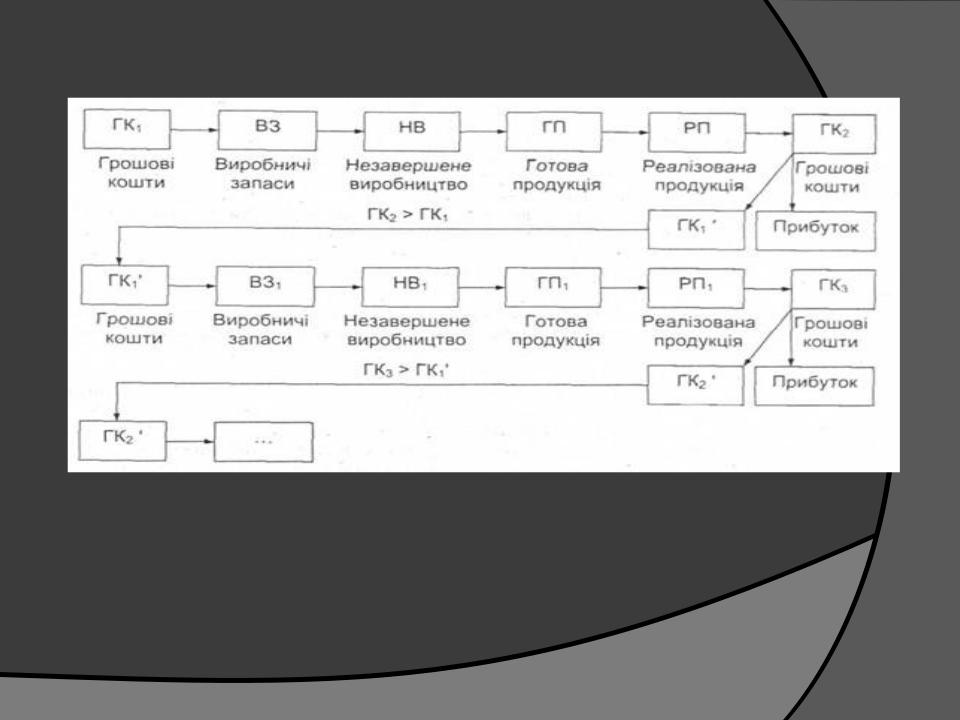

Кругообіг оборотних коштів

Стадії кругообігу:

1)оборотні кошти виступають у грошовій формі (ГК1) і використовуються для створення виробничих запасів (ВЗ).

2) виробничі запаси споживаються в процесі виробництва, утворюючи незавершене виробництво (НВ) і перетворюючись на готову продукцію (ГП).

3)готова продукція реалізується (РП), у результаті чого підприємство отримує необхідні кошти (ГК2), частина яких формує прибуток підприємства

(йде на матеріальне стимулювання праці, формує фонд накопичення), а частина (ГК1') - йде на поповнення виробничих запасів.

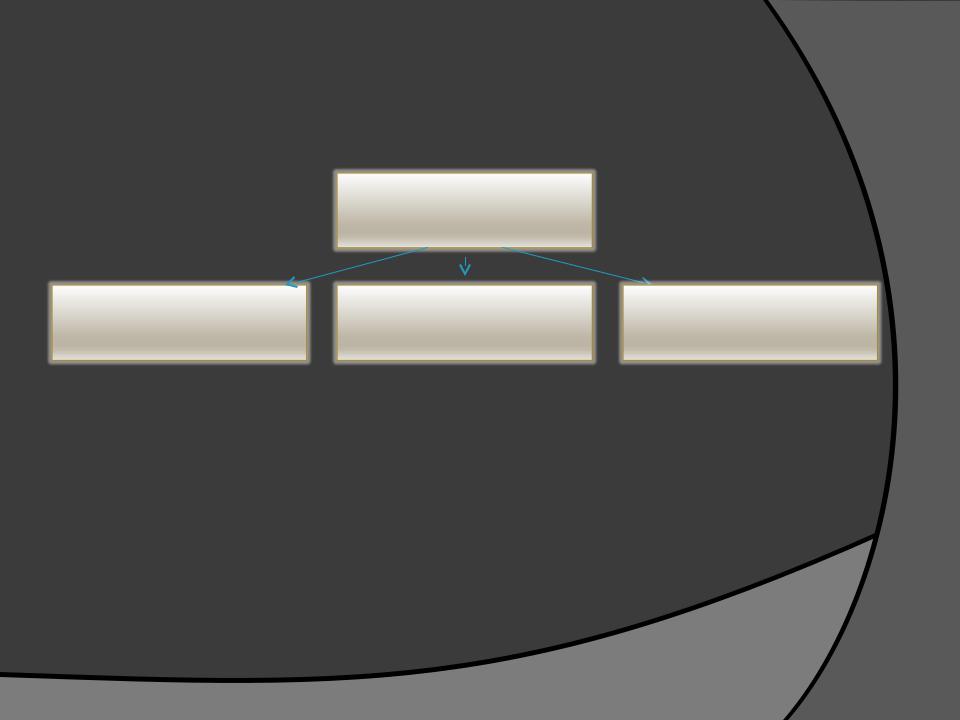

Джерела формування оборотних коштів

Оборотні кошти

Власні |

Залучені |

Прирівнювані до |

|

власних |

|||

|

|

Власні оборотні кошти — це кошти, які постійно перебувають у розпорядженні підприємства і формуються за рахунок власних ресурсів (прибуток тощо).

Залучені оборотні кошти — кредити банків, кредиторська заборгованість та інші пасиви.

Прирівняні до власних оборотні кошти називають стійкими пасивами — засобами, які юридично не належать підприємству, але постійно перебувають у його господарському обігу і які воно використовує.

Джерелами власних оборотних коштів є:

-статуний капітал;

-додатковий капітал;

-резервний капітал;

-резервні фонди;

-фонди накопичення;

-цільове фінансування і надходження;

-орендні зобов'язання;

-нерозподілений прибуток;

-амортизаційні відрахування.

Джерелами залучених (довгострокових і короткострокових) оборотних коштів є:

-довгострокові кредити;

-довгострокові запозичення;

-довгострокова оренда основних фондів;

-короткострокові кредити;

-короткострокові запозичення;

-аванси покупців і замовників;

-кредиторська заборгованість.

Нормування оборотних фондів

Раціональне та економне використання оборотних фондів — одне з найважливіших завдань підприємств. Чим ефективніше використовуються сировина, матеріали, паливо, енергія, тим менше їх витрачається на виготовлення певної кількості продукції, тобто створюється можливість збільшити обсяги виробництва, що в цілому підвищує його ефективність.

Для оцінювання ефективності використання оборотних фондів використовують систему показників, що диференціюються залежно від особливостей виробництва та видів сировини і матеріалів. Розрізняють показники витрат матеріальних ресурсів та показники рівня корисного використання матеріальних ресурсів. Показники витрат матеріальних ресурсів характеризують виробниче споживання, безпосередньо пов'язане з виконаним виробничої програми та з проведенням ремонтних робіт, обслуговуванням внутрішньозаводського транспорту, забезпеченням підсобного господарства тощо.

Для загальної характеристики витрат матеріальних ресурсів використовують показники матеріаломісткості. Показник питомих витрат матеріальних ресурсів на одиницю продукції (питома матеріаломісткість) визначається за формулою:

Mn = Mi / N |

(1) |

де Mn — питома матеріаломісткість;

Мі — витрати конкретного виду ресурсів;

N — кількість одиниць виготовленої продукції, шт.

Показник витрат усіх матеріальних ресурсів у грошовому виразі на одну фізичну одиницю виготовленої продукції (загальна матеріаломісткість) визначається за формулою:

Ma = M / N |

(2) |

де Ма — загальна матеріаломісткість; М — загальна сума матеріальних витрат, грн.;

N— кількість одиниць виготовленої продукції.

Наведені формули використовуються для розрахунку матеріаломісткості нескладних видів продукції (електроенергії мінеральні добрива, чавун, сталь тощо). Для складних видів продукції (продукція машинобудування, приладобудування) частіше використовується такий показник, як витрати конкретного виду ресурсів на одиницю головної споживчої властивості.

На підприємствах обробної промисловості, зокрема в машинобудуванні, застосовують свої показники, які характеризують використання матеріальних ресурсів:

Показник відносної металомісткості:

Mв = Чm × Н × Kв |

(3) |

де Мв — відносна металомісткість;

Чm — чиста маса, що дорівнює сумарній масі металевих деталей та частин машини, кг;

Н — кількість одиниць основної експлуатаційної характеристики машини;

Kв — коефіцієнт використання металу:

Коефіцієнт використання металу:

Кв = (Чгпі × Ні) / M |

(4) |

де Кв — коефіцієнт використання металу; Чгпі— чиста вага металу в одиниці готової продукції і-го виду, т;

Ні — обсяг випуску продукції і-го виду в натуральному виразі, од.;

М— загальні валові витрати даного виду металу на випуск продукції, т, кг.

Нормативи оборотних коштів

Чинником, що сприяє підвищенню ефективності використання матеріальних ресурсів, є їх нормування.

Нормативи оборотних коштів - норми витрат, які встановлюються за видами оборотних коштів у вартісному вираженні.

Норма обігових коштів - це виражена у відносних величинах (днях або відсотках) мінімальна потреба в окремих видах товарно-матеріальних цінностей, яка забезпечує безперебійний, ритмічний процес виробництва.

Нормуванню підлягають оборотні кошти у:

-виробничих запасах;

-незавершеному виробництві;

-витратах майбутніх періодів;

-залишках готової продукції.