2 Маркетинговый анализ деятельности оао «Людмила-93»

2.1 Анализ экономических показателей и товарооборота оао «Людмила-93»

Открытое Акционерное Общество «Людмила-93» (далее - Общество) создано решением Бобруйского городского исполнительного комитета от 28 октября 2003 года № 21-29 путем преобразования унитарного коммунального торгового предприятия «Людмила-93» в соответствии с законодательством о приватизации государственного имущества и законодательством об акционерных обществах.

Фирменное наименование Общества:

на русском языке: полное Открытое Акционерное Общество «Людмила-93»;

сокращенное – ОАО «Людмила-93»;

на белорусском языке: полное – Адкрытае Акцыянерное Таварыства «Людмiла-93»; сокращенное ААТ «Людмiла-93»;

Место нахождения Общества: Республика Беларусь, город Бобруйск. Почтовый адрес Общества: 213819, г. Бобруйск, ул. Интернациональная, 68.

Основной целью Общества является получение прибыли.

Общество осуществляет следующие виды деятельности:

- 51390 неспециализированная оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями;

- 51709 неспециализированная оптовая торговля непродовольственными товарами;

-52110 розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки и табачными изделиями;

- 52210 розничная торговля фруктами и овощами;

- 52621 розничная торговля через палатки, ларьки и киоски;

- 60240 деятельность автомобильного грузового транспорта.

Общество вправе осуществлять внешнеэкономическую деятельность в соответствии с законодательством Республики Беларусь.

Срок деятельности общества не ограничен.

Органами управления в обществе являются:

- Общее собрание акционеров;

- Наблюдательный совет;

- Дирекция и директор.

Основным видом хозяйственной деятельности ОАО «Людмила-93» является коммерческая деятельность, которая представляет собой оперативно-организационную деятельность торговой организации (магазина «Перекресток»), осуществляющей процессы купли-продажи для получения прибыли и удовлетворения спроса населения.

Целью деятельности является продажа наибольшего количества товаров и услуг с максимальными доходами и одновременным обеспечением высокой репутации организации, достижение устойчивого сбыта в будущем.

Принципы осуществления деятельности:

- гибкость, направленность на учет постоянно меняющихся требований рынка;

- умение предвидеть коммерческие риски;

- использование маркетинговых исследований;

- выделение приоритетов;

- проявление личной инициативы персонала коммерческих служб;

- стремление к результативной работе, т.е. получению прибыли.

К основным задачам коммерческой политики организации относятся: усиление влияния на потребительском рынке; выявление новых рыночных ниш и их заполнение; расширение ассортимента товаров; повышение конкурентоспособности организации и др.

Функции маркетинга, выполняемые организаций торговли:

- формирование и управление торговым ассортиментом (анализ продаж), через: анализ ассортиментной матрицы на соответствие ассортиментной политике, анализ товарооборота категорий/брендов, анализ маржинального дохода категорий/брендов;

- определение объема спроса и расчет потребности в товарах;

- поиск поставщиков и установление хозяйственных связей с ними;

- контроль качества получаемых товаров;

- организация хранения и доработки товаров;

- организация продажи товаров населению;

- организация дополнительного сервисного обслуживания.

К технологическим функциям (операциям) гастронома «Перекресток» относят:

-прием поступивших в магазин товаров по количеству и качеству.

- обеспечение хранения товаров.

-выполнение операций, связанных с производственной доработкой товаров в торговом зале.

-продажа товаров (предложение товаров и оказание помощи покупателям в их выборе, выполнение расчетных операций).

Гастроном «Перекресток» - универсальный магазин со смешанным ассортиментом товаров, т.е. реализующий преимущественно продовольственные товары, а также непродовольственные (преимущественно бытовую химию). Торговая площадь составляет 396 кв.м . Относится гастроном к числу розничных торговых предприятий, осуществляющих торговую деятельность по методу самообслуживания, который обладает рядом преимуществ:

1. Режим работы – с 8.00 до 23.00 без обеда и выходных.

2. Наружное рекламное оформление. Привлечь в гастроном посетителей помогают красочные витрины, световая реклама вечером и ночью, всевозможные гирлянды.

3. Ассортимент продовольственных товаров в гастрономе удовлетворяет людей с разным уровнем доходов. Это значит, что в продаже есть все - от буханки хлеба до бутылки дорогого коньяка.

4. Торговое оборудование. Для экспонирования мяса, колбас, сыров и прочих продуктов используют холодильные витрины различных размеров и конфигураций с температурой +3...+8 градусов. Все они снабжаются подсветкой. Весьма распространены морозильные лари, пристенные холодильники и охлаждаемые ванны. В отделе гастрономии дополнительно установлены аппараты для нарезки колбас, сыра, овощей.

Гастроном «Перекресток» насчитывает десятки других наименований торгового оборудования - это прилавки, стеллажи, торговые горки, ограждения, турникеты, инвентарные тележки и корзины.

5. Квалификация персонала. Продавцы выступают в роли консультантов - они оказывают помощь покупателям в поиске и выборе товаров, а также в их функции входит выкладка товаров и контроль за их сохранностью. Торговый персонал обеспечивает строгое соблюдение установленных правил торговли, что особенно важно для поддержания высокого качества обслуживания.

Кроме того, жесткое распределение функций среди продавцов позволяет избежать снижения качества предоставляемых услуг.

6. Кассовое обслуживание. В гастрономе можно оплатить покупки с помощью пластиковых карточек. Главное, что система самообслуживания наиболее актуальна при значительном количестве посещений магазина. Расчеты показывают, что система самообслуживания, позволяет обслуживать в среднем не менее 2000-2500 покупателей за 15-ти часовой рабочий день.

7. Дополнительный сервис. Сюда входят парковка, аптечный киоск.

Место расположения гастронома выбрано весьма удачно. Гастроном расположен на довольно оживленной автомобильной дороге, недалеко от остановки общественного транспорта, в радиусе обслуживания расположены железнодорожный вокзал «Бобруйск», СОШ № 19, отделение ОАО «Белвнешэкономбанк», отделение связи и ОАО «Беларусбанк», парикмахерская, фитнес-центр «Олимпус» и спортивно-оздоровительный комплекс, что обеспечивает повышение уровня сбыта в данном гастрономе. Важным моментом является также наличие автомобильной стоянки, что привлекает покупателей-автомобилистов.

По видам и особенностям устройства гастроном «Перекресток» является магазином, который располагает земельным участком, частью капитального стационарного здания, набором помещений, оборудования и инвентаря, необходимых для проведения разнообразных торгово-технологических операций. По типу здания является встроено-пристроенным, занимает один этаж, имеет подвальные помещения. По функциональным особенностям магазин является стационарным.

В таблице 4 представлены показатели финансово-хозяйственной деятельности ОАО «Людмила-93» в период с 2007 по 2009 год. Выручка от реализации в 2008 году выросла на 2 510 млн. рублей (на 50,8 % в отношении к 2007 году) и составила 7 447 млн. рублей, однако в 2009 году показатель не достиг необходимого уровня и наблюдался спад реализации на 28 млн. рублей. Валовая прибыль также уменьшилась в 2009 году за счет увеличения себестоимости, которая составила 5361 млн.рублей ( 72, 2 % выручки от реализации товаров, работ, услуг ), таким образом валовая прибыль составила 1069 млн.рублей. Прибыль от операционных доходов за 2009 год – 15 млн. рублей, однако убыток от внереализационных расходов составил 21 млн. рублей. В итоге, чистая прибыль в 2009 году составила только 2 млн. рублей, а в 2008 году – 149 млн. рублей.

Таблица 4 - Показатели финансово-хозяйственной деятельности ОАО «Людмила-93» (млн. рублей)

|

Наименование показателей |

2007 год |

2008 год |

2009 год |

|

Выручка от реализации товаров, работ, услуг |

4 937 |

7 447 |

7 419 |

|

Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работ, услуг |

643 |

1 066 |

966 |

|

Выручка от реализации товаров, продукции, работ, услуг (за вычетом налогов и сборов, включаемых в выручку) |

4 294 |

6 441 |

6 453 |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

3 559 |

5 316 |

5 361 |

|

Валовая прибыль |

735 |

1 125 |

1 092 |

|

Управленческие расходы |

- |

- |

- |

|

Расходы на реализацию |

421 |

901 |

1 069 |

|

Прибыль от реализации товаров, продукции, работ, услуг |

314 |

224 |

23 |

|

Операционные доходы |

11 |

17 |

19 |

|

Налоги и сборы, включаемые в операционные доходы |

- |

3 |

3 |

|

Операционные доходы (за вычетом налогов и сборов, включаемых в операционные доходы) |

11 |

14 |

16 |

|

Операционные расходы |

4 |

1 |

1 |

|

Прибыль от операционных доходов и расходов |

7 |

13 |

15 |

|

Внереализационные доходы |

7 |

5 |

6 |

|

Внереализационные расходы |

20 |

23 |

27 |

|

Убыток от внереализационных расходов |

- 13 |

-18 |

-21 |

|

Прибыль ОАО «Людмила-93» |

308 |

219 |

17 |

|

Налог на прибыль |

- |

55 |

9 |

|

Прочие налоги, сборы из прибыли |

15 |

29 |

6 |

|

Чистая прибыль |

279 |

149 |

2 |

Примечание - Источник: данные предприятия.

Так результат деятельности не достиг необходимого уровня за счет увеличения себестоимости реализованных товаров, продукции, работ, услуг (на 1 %), а также увеличения расходов на реализацию (на 21,2 %), при этом снизилась выручка от реализации товаров, работ, услуг за счет открытия в радиусе обслуживания конкурентов (дискаунтер «Евроопт», магазин самообслуживания «Виталюр»). Данный результат еще раз подтверждает о необходимости проведения маркетингового анализа и подходить к вопросу организации и управления деятельностью с точки зрения маркетинга. Руководителю организации необходимо уделять особое внимание выбора товарного ассортимента и предоставляемых услуг, а также ценообразования, продвижения и предоставления товаров в магазине, потому что в условиях сильной конкуренции и постоянных быстрых изменений в рыночной среде, принятие этих решений может привести к успеху магазина, превысить уровень ожидаемых доходов.

Главной целью ОАО «Людмила-93» является получение максимальной прибыли, а товарооборот гастронома «Перекресток» выступает как важнейшее и необходимое условие, без которого не может быть достигнута эта цель. Таким образом, основная задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота как основного фактора роста дохода и прибыли, относительного снижения издержек обращения и расходов на оплату труда.

На структуру и динамику товарооборота влияют множество факторов. Для выявления тенденций повышения/снижения товарооборота проведем бизнес-анализ:

- анализ динамики товарооборота и зависимости продаж от месяца, который позволит выявить какие месяцы внесли больший «вклад» в рост общего суммарного оборота.

- анализ связи между днями неделями и продажами в гастрономе «Перекресток», анализ структуры чеков;

В таблице 5 представлен анализ зависимости продаж по месяцам за 2007, 2008 и 2009 года. За весь годовой период наибольший вклад в общий суммарный товарооборот внес декабрь месяц – месячный индекс составил 1,418; 1,283; 1,114 соответственно, а месячный индекс (без учета динамики развития) – 1,272 или 127,2 %. Наименьшая торговая выручка за январь месяц в 2007 году составила 359 308 210 руб. и месячный индекс за данный период составил 0,873 – наименьший результат, однако в последующие годы выручка в январе увеличилась и месячные индексы за 2008 и 2009 гг. составили – 0,902 и 1,045 соответственно. В 2008 году наименьшая выручка была в феврале месяце и составила 544 924 350 руб. – индекс 0,879. В 2009 году наименьшая выручка была в ноябре месяце и составила – 576 905 383 руб. – индекс 0,928.

Таблица 5 – Анализ зависимости продаж от месяца

|

№ п/п |

Месяц |

Торговая выручка за месяц, руб. |

Индексы |

|||||||||||

|

2007 г. |

2008 г. |

2009 г. |

ср.ар. |

2007 г. |

2008 г. |

2009 г. |

ср.ар. |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||

|

1 |

янв |

359 308 210 |

559 211 160 |

672 720 250 |

530 413 207 |

0,873 |

0,902 |

1,045 |

94,0% |

|||||

|

2 |

фев |

375 525 050 |

544 924 350 |

602 494 970 |

507 648 123 |

0,913 |

0,879 |

0,936 |

90,9% |

|||||

|

3 |

мар |

386 161 340 |

577 415 860 |

629 348 650 |

530 975 283 |

0,939 |

0,931 |

0,977 |

94,9% |

|||||

|

4 |

апр |

383 255 010 |

578 604 720 |

636 137 890 |

532 665 873 |

0,932 |

0,933 |

0,988 |

95,1% |

|||||

|

5 |

май |

384 762 490 |

584 597 492 |

657 414 980 |

542 258 321 |

0,935 |

0,943 |

1,021 |

96,6% |

|||||

|

Продолжение таблицы 5 |

||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||

|

6 |

июн |

388 589 790 |

609 314 610 |

605 036 390 |

534 313 597 |

0,945 |

0,982 |

0,939 |

95,6% |

|||||

|

7 |

июл |

402 937 540 |

611 387 080 |

681 621 560 |

565 315 393 |

0,979 |

0,986 |

1,058 |

100,8% |

|||||

|

8 |

авг |

377 668 440 |

646 025 350 |

674 005 540 |

565 899 777 |

0,918 |

1,042 |

1,047 |

100,2% |

|||||

|

9 |

сен |

382 343 750 |

603 285 980 |

619 047 970 |

534 892 567 |

0,929 |

0,973 |

0,961 |

95,4% |

|||||

|

10 |

окт |

451 583 280 |

659 915 480 |

635 353 790 |

582 284 183 |

1,098 |

1,064 |

0,987 |

104,9% |

|||||

|

11 |

ноя |

461 274 450 |

671 764 120 |

597 677 580 |

576 905 383 |

1,121 |

1,083 |

0,928 |

104,4% |

|||||

|

12 |

дек |

583 137 160 |

795 923 790 |

717 316 730 |

698 792 560 |

1,418 |

1,283 |

1,114 |

127,2% |

|||||

|

Корреляция R: |

0,967 |

0,972 |

0,602 |

|

|

|

|

|

||||||

|

Детерминация R2: |

0,935 |

0,944 |

0,362 |

|

|

|

|

|

||||||

|

Критерий tдов: |

11,991 |

13,008 |

2,384 |

|

|

|

|

|

||||||

|

Критерий tкр: |

2,228 |

2,228 |

2,228 |

|

|

|

|

|

||||||

Примечание - Источник: собственная разработка.

На рисунке 2 представлены продажи за три года по месяцам в денежном выражении – действительно, больших перепадов в течении года не наблюдается, за исключением декабря месяца, а также октября-ноября 2007 года – увеличение товарооборота; на протяжении 2008 года выручка с каждым месяцем возрастает, однако в сентябре месяце наблюдался спад; в январе, августе 2009 года также наблюдается рост товарооборота.

Рисунок 2 – Продажи, сгруппированные по месяцам

Примечание - Источник: собственная разработка.

Месячные индексы (без учета динамики развития), представленные на рисунке 3, необходимы для фильтрации эффекта сезонности в различных видах факторного анализа, выведены с высокой степенью достоверности. Наибольший удельный вес имеет декабрьский индекс – 127,2%, наименьший за январь – 94%.

Рисунок 3 – Месячные индексы продаж

Примечание - Источник: собственная разработка.

Для изучения покупательской активности и платежеспособности проанализируем связь продаж в гастрономе «Перекресток» по дням недели. Так по результатам наблюдений было замечено, что количество посетителей и, разумеется, покупок в разное время суток и дни недели неодинаково, что обусловлено рядом причин (занятостью покупателей, привычкой «затариваться» к выходным и праздникам, нерегулярностью получения дохода и т.п.). Выявление зависимости необходимо для прогноза товарооборота и принятия соответствующих решений для его поддержания.

В таблице 6 представлены продажи, отобранные методом случайного отбора, по дням недели за март, апрель, август, ноябрь месяца 2009 года и за фераль и апрель 2010 года. Базовые значения торговой выручки соответствуют дате и номеру, а именно дню недели. Ранг числа — это его величина относительно других значений средних дневных индексов продаж (наибольшему индексу соответствует 1 ранг).

В таблице 6 использовались расчетные данные таблиц Б.1 и Б.2 (Приложение Б).

Таблица 6 – Анализ связи между днями недели и продажами в гастрономе «Перекресток»

|

№ |

Дата |

День недели |

Торговая выручка, руб. |

||||

|

номер |

ранг |

базовые |

мес.инд |

дн.инд |

усредн. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

02.03.2009 |

1 |

4 |

20 410 970 |

0,934 |

0,955 |

22 876 525 |

|

2 |

03.03.2009 |

2 |

6 |

18 857 300 |

0,863 |

0,928 |

23 548 764 |

|

3 |

04.03.2009 |

3 |

7 |

18 117 620 |

0,829 |

0,916 |

23 852 058 |

|

4 |

05.03.2009 |

4 |

5 |

21 384 830 |

0,979 |

0,945 |

23 128 234 |

|

5 |

06.03.2009 |

5 |

2 |

27 535 730 |

1,260 |

1,075 |

20 323 876 |

|

6 |

07.03.2009 |

6 |

1 |

30 391 190 |

1,391 |

1,137 |

19 222 102 |

|

7 |

08.03.2009 |

7 |

3 |

27 159 710 |

1,243 |

1,044 |

20 925 897 |

|

8 |

20.04.2009 |

1 |

4 |

17 253 550 |

0,813 |

0,955 |

22 206 604 |

|

9 |

21.04.2009 |

2 |

6 |

17 298 260 |

0,815 |

0,928 |

22 862 188 |

|

10 |

22.04.2009 |

3 |

7 |

19 053 380 |

0,898 |

0,916 |

23 156 640 |

|

Продолжение таблицы 6 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

11 |

23.04.2009 |

4 |

5 |

18 826 320 |

0,887 |

0,945 |

22 453 920 |

|

12 |

24.04.2009 |

5 |

2 |

21 507 800 |

1,014 |

1,075 |

19 731 324 |

|

13 |

25.04.2009 |

6 |

1 |

25 312 070 |

1,193 |

1,137 |

18 661 673 |

|

14 |

26.04.2009 |

7 |

3 |

23 089 690 |

1,088 |

1,044 |

20 315 793 |

|

15 |

10.08.2009 |

1 |

4 |

21 737 860 |

1,032 |

0,955 |

22 048 892 |

|

16 |

11.08.2009 |

2 |

6 |

20 310 150 |

0,964 |

0,928 |

22 699 821 |

|

17 |

12.08.2009 |

3 |

7 |

21 300 270 |

1,011 |

0,916 |

22 992 182 |

|

18 |

13.08.2009 |

4 |

5 |

20 644 650 |

0,980 |

0,945 |

22 294 452 |

|

19 |

14.08.2009 |

5 |

2 |

24 691 470 |

1,172 |

1,075 |

19 591 192 |

|

20 |

15.08.2009 |

6 |

1 |

22 498 050 |

1,068 |

1,137 |

18 529 137 |

|

21 |

16.08.2009 |

7 |

3 |

21 456 290 |

1,019 |

1,044 |

20 171 510 |

|

22 |

23.11.2009 |

1 |

4 |

19 773 550 |

0,993 |

0,955 |

20 855 423 |

|

23 |

24.11.2009 |

2 |

6 |

18 293 380 |

0,918 |

0,928 |

21 471 118 |

|

24 |

25.11.2009 |

3 |

7 |

19 390 600 |

0,973 |

0,916 |

21 747 654 |

|

25 |

26.11.2009 |

4 |

5 |

19 227 110 |

0,965 |

0,945 |

21 087 691 |

|

26 |

27.11.2009 |

5 |

2 |

22 793 400 |

1,144 |

1,075 |

18 530 754 |

|

27 |

28.11.2009 |

6 |

1 |

21 726 280 |

1,091 |

1,137 |

17 526 186 |

|

27 |

29.11.2009 |

7 |

3 |

20 030 660 |

1,005 |

1,044 |

19 079 661 |

|

29 |

01.02.2010 |

1 |

4 |

19 179 010 |

0,868 |

0,955 |

23 138 506 |

|

30 |

02.02.2010 |

2 |

6 |

17 592 640 |

0,796 |

0,928 |

23 821 603 |

|

31 |

03.02.2010 |

3 |

7 |

18 993 710 |

0,859 |

0,916 |

24 128 412 |

|

32 |

04.02.2010 |

4 |

5 |

19 656 300 |

0,889 |

0,945 |

23 396 201 |

|

33 |

05.02.2010 |

5 |

2 |

22 961 700 |

1,039 |

1,075 |

20 559 352 |

|

34 |

06.02.2010 |

6 |

1 |

23 298 650 |

1,054 |

1,137 |

19 444 812 |

|

35 |

07.02.2010 |

7 |

3 |

19 340 760 |

0,875 |

1,044 |

21 168 348 |

|

36 |

22.03.2010 |

1 |

4 |

22 590 890 |

1,031 |

0,955 |

22 937 780 |

|

37 |

23.03.2010 |

2 |

6 |

26 257 450 |

1,198 |

0,928 |

23 614 951 |

|

38 |

24.03.2010 |

3 |

7 |

17 965 650 |

0,820 |

0,916 |

23 919 098 |

|

39 |

25.03.2010 |

4 |

5 |

20 011 610 |

0,913 |

0,945 |

23 193 240 |

|

40 |

26.03.2010 |

5 |

2 |

24 681 210 |

1,126 |

1,075 |

20 381 000 |

|

42 |

27.03.2010 |

6 |

1 |

23 708 680 |

1,082 |

1,137 |

19 276 129 |

|

43 |

28.03.2010 |

7 |

3 |

21 079 590 |

0,962 |

1,044 |

20 984 713 |

Примечание - Источник: собственная разработка.

Месячный индекс продаж - это отношение дневной выручки к среднему значению объема продаж в месяц.

Дневной индекс – это отношение дневной выручки к среднему значению объема продаж по дням недели.

Усредненная торговая выручка – показатель, выражающий среднюю торговую выручку дня недели с учетом месячного и дневного индекса.

На рисунке 4 наглядно представлены индексы дней недели относительно средних продаж. С высокой статистической достоверностью показано увеличение продаж в субботу – 113,7%, пятницу – 107,5% относительно среднего ежедневного уровня. В остальные дни недели продажи практически одинаковые, с некоторым увеличением в воскресные дни и падением в среду (91, 6% от среднего уровня).

Рисунок 4 – Индексы дней недели относительно средних продаж

Примечание - Источник: собственная разработка.

В настоящее время в ритейле для увеличения товарооборота ставиться задачи – увеличение среднего чека.

Средний чек – это товарооборот в денежном выражении за определенный период, приведенный к количеству чеков за тот же период.

Увеличение среднего чека – это интересная, сложная, многофакторная и нелинейная задача. Чтобы понять, как можно поднять средний чек, необходимо определить факторы, влияющие на его величину и проанализировать структуру чеков.

Проверив распределение чеков с различной суммой покупки в общем количестве чеков, позволило определить какую долю составляют крупные, средние и мелкие покупки. Результат исследования представлен на рисунке 5. Оказывается, что большинство покупателей уходят с товаром на небольшую сумму, или в корзине оказались основные, необходимые товары, а импульсные остались на полках, поскольку покупатель так их не повстречал.

Рисунок 5 – Доля чеков на различную сумму в общем количестве чеков

Примечание – Источник: собственная разработка.

Наибольшую долю в общем количестве чеков составляют покупки на сумму до 5 тысяч белорусских рублей – 39,9 % - максимальный удельный вес в совокупном товарообороте. Далее с увеличение суммы покупки уменьшается количество чеков. Покупки на сумму от 5 000 до 10 000 составляют 24,5%. Одинаковую долю в общем количестве чеков занимают покупки на сумму 30 000 – 35 000 и стоимостью более 45 000.

Таким образом, в дальнейшем необходимо проанализировать структуру товарных позиций в больших чеках, что даст возможность увеличения товарооборота с помощью формирования ассортимента.

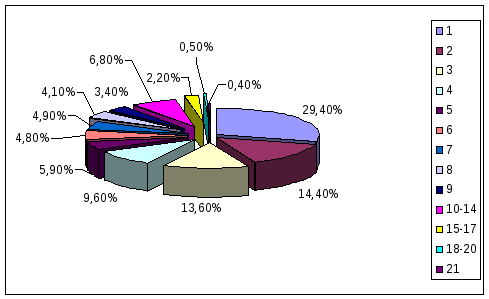

Одним из вариантов оценки мерчандайзинга и размещения POS-материалов является анализ структуры чека по количеству позиций. Поскольку с увеличением товарных позиций увеличивается средний чек. На рисунке 6 представлено доля чеков с разным количеством в общем количестве чеков. Результат не утешительный, поскольку большую долю в общем количестве составляют чеки с одной позицией – 29,4%, и приблизительно одинаковую долю чеков с 2 и 3 позициями – 14,4% и 13,6% соответственно. С долей 6,8% - чеки с количеством 10-14 наименований. Наименьший удельный вес – менее одного процента – чеки с количеством 18-20 и 21 и более, однако следует заметить, что с данным количеством покупки все же совершаются.

Рисунок 6 – Доля чеков с разным количеством позиций

Примечание – Источник: собственная разработка.

Проанализировав экономические показатели деятельности ОАО «Людмила-93», необходимо отметить, что главная цель в 2009 недостигнута, таким образом учитывая тенденции данного анализа необходимо повысить товарооборот и валовой доход гастронома «Перекресток» за счет «сглаживания» колебаний продаж и увеличения выручки от реализации товаров за январь, февраль, март, апрель и сентябрь, так как месячный индекс продаж не превышает 97%, при этом необходимо увеличивать «сумму/количество чеков» в понедельник, среду и четверг, поскольку индекс продаж не превышает 96% . Достигнуть желаемый результат можно основываясь на исследовании поведения покупателей, оптимального выбора товарного ассортимента и предоставляемых услуг, а также с помощью тактики ценообразования, использования элементов коммуникаций.