2.3 Планирование бюджета на организацию продвижения продукции предприятия

Осуществление всех намеченных действий и мероприятий коммуникационной политики ОАО «САЗ» определяется выделенными финансовыми средствами, устанавливающими допустимый предел расходов. Специалисты по планированию всегда стараются достичь наилучшего результата, затратив меньше денег, чем та сумма, которая, по их представлениям, необходима. Как только уровень финансовых средств определен, разрабатывается бюджет, который определяет, как должны расходоваться денежные ресурсы. Наиболее важным и сложным является решение, каким образом распределить средства между различными видами маркетинговых коммуникаций и различными способами доставки маркетинговых обращений.

Проводимое исследование показало, что ОАО «САЗ» использует практически все маркетинговые коммуникационные инструменты – личные продажи, рекламу в газетах, журналах, на телевидении, наружную рекламу, выставки и ярмарки, спонсорство, паблисити, Интернет-маркетинг, ценовые скидки, презентации и т.д.

Бюджет на организацию продвижения продукции разрабатывается посредством оценки стоимости всех представленных и запланированных маркетинговых коммуникационных инструментов. Как только под этими предварительными подсчетами подведен итог, сравнивается общий итог с финансовыми ресурсами. Затем неизбежно корректируется коммуникационный план, чтобы стоимость его элементов не выходила за пределы бюджета, а расходы соответствовали выделенным средствам.

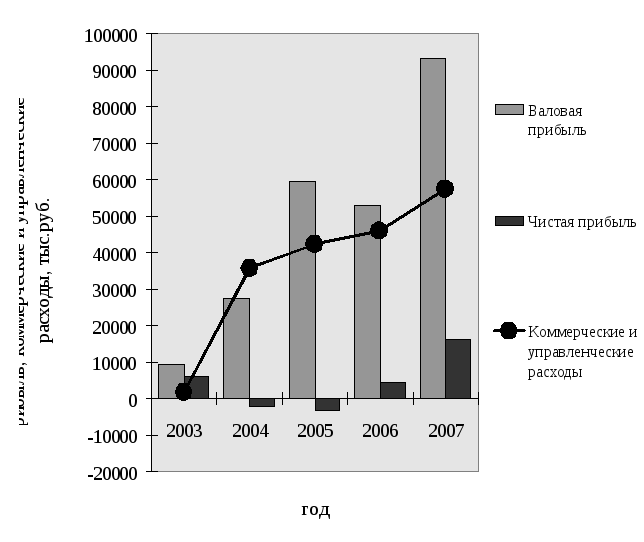

Следует отметить, что формирование и реализация оптимальных оперативных и стратегических планов в ОАО «САЗ» осуществляется лишь несколько последних лет. Этот факт подтверждают результаты финансово-хозяйственной деятельности (табл.2.1.). В 2004 и 2005 годах предприятие работало с убытком для себя. Причем в 2004 году коммерческие и управленческие расходы в ОАО «САЗ» превысили размер валовой прибыли, и предприятие получило убыток от продаж равный 8287 тыс. руб. На рисунке 2.11. рассмотрим динамику соотношения валовой прибыли, чистой прибыли и коммерческих и управленческих расходов ОАО «САЗ».

Как видно из рисунка, прослеживается тенденция увеличения расходов на продажу. Причем с 2004 года наблюдался резкий скачок повышения коммерческих и управленческих расходов – с 1787 тыс. руб. до 35663 тыс. руб., что стало причиной появления убытка. 2005 год также был убыточным. Однако при этом размер валовой прибыли увеличился в 2,2 раза. В 2006 году произошло незначительное снижение валовой прибыли до 52807 тыс. руб., но была получена чистая прибыль в размере 4200 тыс. руб.

Рисунок 2.11. – Динамика прибыли, коммерческих и управленческих расходов

ОАО «САЗ» с2003 по 2007 годы (тыс. руб.)

В 2007 году размер и валовой, и чистой прибыли увеличились соответственно в 1,8 раза и в 3,9 раза. Таким образом, финансовые вложения, в том числе и в маркетинговые коммуникации, в 2004 году существенно сократили прибыль ближайшие два года, но уже с 2006 года они начали окупаться.

В составе расходов на продажу продукции значительную долю составляют расходы на личные продажи.

Стоимость реализации различных маркетинговых коммуникаций неодинакова. Личные продажи обходятся предприятию очень дорого, и все же данный коммуникационный инструмент обращен к ограниченному числу основных покупателей и является наиболее эффективным для продвижения продукции производственно-технического назначения.

В ОАО «САЗ» бюджет личных продаж рассчитывается независимо от сумм, выделяемых на другие виды маркетинговых коммуникаций.

Планирование прогнозного спроса потребителей и формирование прогноза расходов на продажу осуществляется коммерческой службой, которая соотносит расходы с объемом продаж и классифицирует соответствующие затраты по следующим критериям:

-

расходы по доставке продукции со складов предприятия до потребителей, осуществляемые силами сторонних организаций;

-

расходы по хранению продукции;

-

расходы на оплату труда;

-

комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

-

рекламные и маркетинговые мероприятия, направленные на увеличение продаж и завоевание рынков сбыта;

-

представительские расходы, связанные с продажей готовой продукции;

-

прочие расходы, связанные с продажей готовой продукции.

Одной из статей затрат при личных продажах является оплата торговому персоналу, которая зависит от числа работников. Количество необходимых работников рассчитывается следующим образом: массив клиентов разбивают на группы в соответствии с их потенциалом и местоположением; определяют необходимое число визитов к каждому клиенту в каждой категории; рассчитывают число визитов, которые в идеале один торговый агент должен нанести клиентам определённой категории.

Зная реально, сколько клиентов данной категории может посетить один работник, можно рассчитать требуемое количество торговых работников по формуле:

![]() ,

(2.1),

,

(2.1),

где: N - количество потенциальных клиентов;

n - частота визитов;

q - среднее количество визитов для одного работника.

Данный расчет выполняется для каждой категории клиентов. В современных условиях «визит» сотрудника может осуществляться в форме телефонного звонка, посредством электронной почты, видеоконференции и т.д.

Поскольку количество потребителей у ОАО «САЗ» меняется незначительно, число сотрудников отдела сбыта остается относительно постоянным.

Кроме планирования затрат на оплату труда работников оцениваются и другие затраты, связанные с обеспечением успешной работой торгового персонала. Например, каждое предприятие вырабатывает свои правила и методы продаж, которые основываются на следующих подходах к организации сбыта:

-

сотрудник отдела сбыта беседует с каждым отдельным потенциальным или существующим клиентом лично или по телефону;

-

отдел сбыта проводит торговые презентации для групп покупателей;

-

отдел сбыта организует встречи руководителей предприятия с одним или несколькими покупателями для обсуждения проблем и взаимных возможностей;

-

группа специалистов предприятия проводит учебные семинары для технического состава компании заказчика о новейших технических достижениях в данной сфере деятельности и др.

Каждая из вышеуказанных процедур требует определенного финансирования и должна учитываться при формировании бюджета личных продаж.

Рассмотрим некоторые особенности определения бюджета на другие маркетинговые коммуникации.

При формировании бюджета на рекламу ОАО «САЗ» в большей степени ориентируется на данные предыдущих лет. Предприятие формирует новый рекламный бюджет на основе предыдущих объемов финансирования, увеличивая бюджет на текущий год на определенную сумму в зависимости от предшествующего бюджета.

Определение размера бюджета на паблик рилейшнз в ОАО «САЗ» осуществляется при помощи метода планирования расходов. При его использовании специалист бюро маркетинга и инвестиционного планирования составляет список программ и мероприятий, которые он хотел бы осуществить в наступающем году. Затем он конкретизирует расходы по каждому пункту намеченной программы, сопоставляет итоговую сумму с предельным размером своего бюджета и направляет этот документ на рассмотрение руководителя предприятия. Обычно такой процесс сопровождается корректировками предложенной сметы расходов.

Подобная методика используется и при формировании бюджета стимулирования сбыта. Основная сложность, связанная с финансовым планированием стимулирования сбыта, заключается в большом количестве видов деятельности, охватываемой этой маркетинговой коммуникацией. Например, в бюджете стимулирования сбыта могут учитываться: специальная литература, маркетинговые исследования, командировки, обучение торгового персонала, торговые конкурсы, ярмарки и выставки, встречи с дилерскими фирмами и другими организациями и т.д.

Определение размера бюджета начинается с учета безусловно необходимых расходов на стимулирования сбыта, а затем к нему начинают добавляться менее важные затраты.

В целом распределение финансовых средств между различными видами маркетинговых коммуникаций в ОАО «САЗ» осуществляется высшим руководством в основном на основе использования пропорций предыдущих лет.

Кроме того, на принятие решений по вопросу распределения средств между маркетинговыми коммуникациями могут оказывать влияние и другие факторы:

-

Индивидуальные особенности лица, принимающего решение (его предпочтения и личный опыт).

-

Возможности предприятия и его традиции.

-

Организационная структура предприятия компании (централизованная или децентрализованная).

-

Мнения экспертов.

-

Способы утверждения решения и возможности ведения переговоров.

-

Затруднения, испытываемые руководителем компании при формировании оптимального бюджета.

Размер общей суммы ассигнований, выделяемых на продвижение продукции, опирается на план будущих доходов и расходов предприятия. При составлении плана доходов и расходов особое значение имеет точность прогнозирования. Организация должна составить прогноз будущих объемов продаж, изменения факторов, влияющих на рыночную ситуацию и величину предполагаемых издержек. ОАО «САЗ» составляет Годовой бюджет на ближайший двухлетний период, в котором одним из разделов является план доходов и расходов (табл. 2.10.).

Таблица 2.10 – План доходов и расходов ОАО «САЗ» (проект)

|

Показатели |

2007 факт |

2008 ожидаемое |

2009 Годовой бюджет |

Изменения 2009/2008, % |

|

292147 |

359633 |

439112 |

22,1 |

|

198904 |

244851 |

288748 |

17,9 |

|

93243 |

114782 |

150364 |

31,0 |

|

54046 |

65984 |

87930 |

33,2 |

|

3263 |

3845 |

4579 |

19,1 |

|

35934 |

44953 |

57855 |

28,7 |

|

16426 |

20368 |

25114 |

23,3 |

Из данных таблицы следует, что в 2007 году коммерческие расходы предприятия составили 3263 тыс. руб., а прибыль от продаж была получена в размере 35934 тыс. руб. В 2008 году ОАО «САЗ» ожидает получить прибыль от продаж уже в размере 44953 тыс. руб., при этом коммерческие расходы должны возрасти на 582 тыс. руб. В 2009 году прогнозируется увеличение выручки от реализации продукции на 22,1 %, валовой прибыли - на 31,0 %, при росте коммерческих расходов на 19,1 %.

Рассмотренный метод является полезным инструментом планирования, но, тем не менее, не лишен недостатков. Основной недостаток заключается в том, что метод не может учесть все неконтролируемые факторы, способные повлиять на реализацию плана (например, появление новых конкурентов, изменения в законодательстве, появление новых технологий).

Таким образом, анализ процесса продвижения продукции ОАО «Саранский завод автосамосвалов» показал, что предприятие в основном работает с «профессиональными потребителями», которые при покупке продукции пользуются своим профессиональным опытом, стараясь получить условия продаж и качество продукции на том уровне, который необходим их организации. Основная часть продукции предприятия реализуется через дилерскую сеть ООО «ТД «Русские машины» и ООО «РОСТЕХАВТО». Соответственно часть расходов по продвижению продукции перекладывается на посредников. Тем не менее, ОАО «САЗ» использует широкий спектр маркетинговых коммуникационных инструментов – рекламу, личные продажи, выставки и ярмарки, спонсорство, паблисити, ценовые скидки, презентации. Общие затраты на маркетинговые коммуникации в 2007 году составили 3263 тыс. руб., доля затрат на продвижение продукции к объему продаж - 1,1 %. Планирование бюджета осуществляется отдельно для личных продаж и для других видов маркетинговых коммуникаций. Основным методом формирование бюджета является метод планирования расходов.