2 Анализ системы продвижения продукции оао «Саранский завод автосамосвалов»

2.1 Исследование процесса продвижения продукции предприятия

Исследуя процесс продвижения продукции, мы будем опираться на рисунок 1.1. отображающий структуру процесса продвижения и, конечно, будем учитывать влияние внешней среды организации. Процесс продвижения продукции начинается с предприятия - производителя (в этом качестве мы рассматриваем ОАО «Саранский завод автосамосвалов») и заканчивается потребителями продукции. В структуру процесса маркетинговых коммуникаций входят также различные посредники – сбытовые организации, рекламные агентства и т.д. В качестве источника «шума» в процессе продвижения продукции выступают сообщения конкурентов.

Итак, Саранский завод автосамосвалов был создан на основании Постановления № 151 Мордовского Совета народного хозяйства «Об организации Саранского завода автосамосвалов» от 11 августа 1960 г. В апреле 2001 года ОАО «Саранский завод автосамосвалов» (ОАО «САЗ») вошел в Холдинг «РусПромАвто», бизнес «Нижегородские автомобили». С октября 2005 года ОАО «САЗ» входит в Дивизион «Грузовые автомобили» Группы ГАЗ (Приложение А).

Приоритетными направлениями деятельности ОАО «САЗ» являются проектирование, производство и реализация: автосамосвалов сельскохозяйственного, строительного и общего назначения; прицепов для легковых автомобилей и полуприцепов для грузовых автомобилей; запасных частей для автосамосвалов и сельскохозяйственных машин.

Основными рынками сбыта продукции ОАО «САЗ» являются РФ и страны СНГ. На рынке средних грузовиков завод представлен следующими моделями: автосамосвалы сельскохозяйственного назначения (ГАЗ-САЗ-3507-01, ГАЗ-САЗ-35071, ГАЗ-САЗ-25041, ГАЗ-САЗ-2504), строительные автосамосвалы (ГАЗ-САЗ-35072, ГАЗ-САЗ-35072-10, ГАЗ-САЗ-2505), самосвальная установка к автомобилям ЗиЛ-СААЗ-4545, ЗиЛ-СААЗ-4546. На рынке легковых прицепов представлены модели: САЗ-82994, САЗ-82994-01, САЗ-82993, САЗ-82993-01, САЗ-82993-02, САЗ-83172-01 (Приложение Б).

В настоящее время ОАО «САЗ» осваивает производство автопоезда в составе седельного тягача ГАЗ-САЗ-3414 «Валдай» и полуприцепа САЗ-9414 (грузоподъемность 7,5 т).

Успешное функционирование предприятия в значительной степени зависит от достаточного финансирования, рационального управления движением и использованием финансовых ресурсов. Некоторые финансовые показатели ОАО «САЗ» представлены в таблице 2.1.

Таблица 2.1 – Динамика результатов финансово-хозяйственной деятельности ОАО «САЗ»

|

Наименование показателя |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

|

127041 |

162960 |

136459 |

167765 |

180491 |

292147 |

|

7503 |

9468 |

27376 |

59310 |

52807 |

93243 |

|

-32254 |

5932 |

-2344 |

-3198 |

4200 |

16426 |

|

-61,4 |

10,4 |

-5,6 |

-8,3 |

9,8 |

30,8 |

|

-30,8 |

5,5 |

-2,6 |

-4,5 |

5,6 |

19,6 |

|

-25,4 |

3,6 |

-1,7 |

-1,9 |

2,3 |

5,6 |

|

4,7 |

4,8 |

-6,1 |

10,2 |

3,7 |

12,3 |

|

2,3 |

2,5 |

2,9 |

4,3 |

4,1 |

3,7 |

Анализ финансовых показателей ОАО «САЗ» за последние шесть лет показал, что предприятие находилось в достаточно тяжелой ситуации. В 2002 году убыток составил 32254 тыс. руб., в 2003 году была получена чистая прибыль в размере 5932 тыс. руб., затем два года предприятие функционировало с убытком для себя, и, наконец, в 2006 и 2007 году чистая прибыль составила соответственно 4200 тыс. руб. и 16426 тыс. руб. Рентабельность собственного капитала, рентабельность активов, коэффициент чистой прибыльности также имели отрицательные значения в убыточные для предприятия годы. Положительная тенденция в динамике финансовых показателей появилась, лишь начиная с 2006 года. В 2007 году выручка составила 292147 тыс. руб., т.е. по сравнению с 2002 годом увеличилась в 2,3 раза. Увеличение выручки в 2007 году по сравнению с предыдущим на 61,9 % связано с ростом спроса на продукцию и изменением цен.

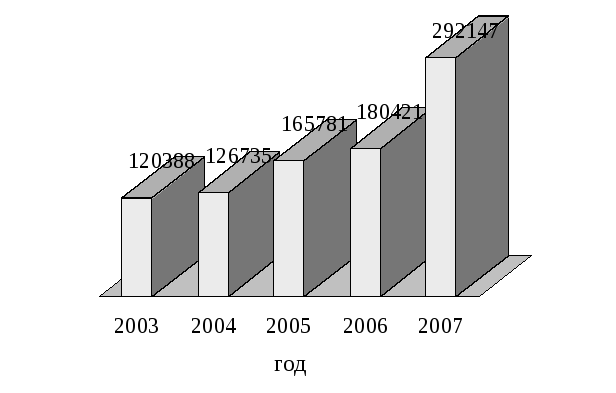

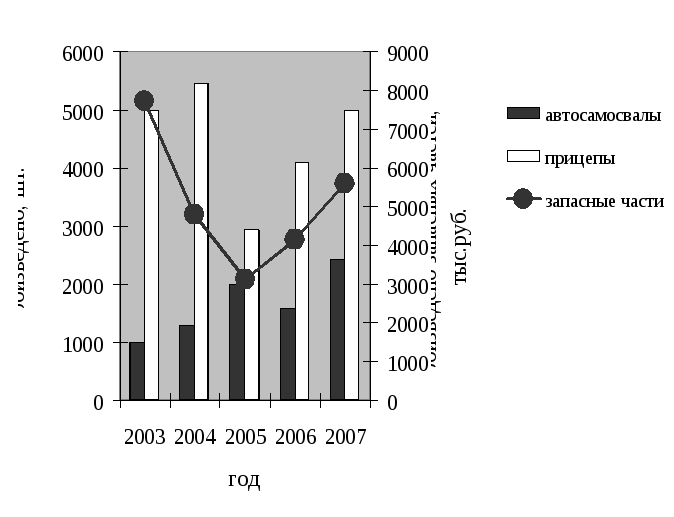

Рассмотрим производство продукции ОАО «САЗ» в целом (рис. 2.1.) и в разрезе номенклатурных групп (рис. 2.2.).

Рисунок 2.1. – Динамика объема произведенной продукции в действующих

оптовых ценах с 2003 по 2007 годы (тыс. руб.)

Рисунок 2.2. – Производство продукции в разрезе номенклатурных позиций ОАО «САЗ» в 2003-2007 гг.

Как видно на рисунке 2.1., существует тенденция увеличения объема произведенной продукции в действующих оптовых ценах. При этом подобной четкой направленности не наблюдается в разрезе номенклатурных позиций ОАО «САЗ». В 2004 году продукции в действующих ценах было произведено на 6347 тыс. руб. или 5,3% больше предыдущего года. Это связано с большим выпуском всех номенклатурных позиций за исключением запасных частей. Так, автомобилей было выпущено на 29,1 %, прицепов на 8,9% больше 2003 года, при снижении заказов на изготовление запасных частей на 37,4%. В 2005 году продукции в действующих ценах было произведено на 39046 тыс. руб. (30,8%) больше 2004 года. Это связано с ростом выпуска автосамосвалов на 53,9 %, при снижении выпуска прицепов к легковым автомобилям наполовину, запасных частей на 35,7 %. В 2006 году по сравнению с предыдущим годом было произведено продукции на 14640 тыс. руб. или 8,8% больше. В разрезе номенклатурных позиций наблюдается рост выпуска прицепов на 44,1 %, запасных частей на 33,0 %, снижение выпуска автосамосвалов на 21,0 %. 2007 год характеризуется ростом выпуска всех номенклатурных групп.

Тенденция динамики производства продукции ОАО «САЗ» согласуется с направленностью развития российской автомобильной промышленности (рис. 2.3.).

Рисунок 2.3. – Динамика производства грузовых автомобилей в РФ

с 1990 по 2007 гг. (штук)

Российское грузовое автомобилестроение не знает спадов уже с 2002 года, а в последние 2-3 года темпы его развития находятся на уровне 15 – 20 %. Положительная конъюнктура рынка грузовой техники, обусловленная общим подъемом экономики страны, ростом грузооборота, повышением покупательной способности юридических и физических лиц, увеличением государственного заказа способствовала подъему производства грузовых автомобилей в 2007 году до 288,5 тысяч единиц, или на 16,0 % больше по сравнению с 2006 годом. Положительный индекс производства имели практически все российские заводы, производящие грузовые автомобили [122, с. 1].

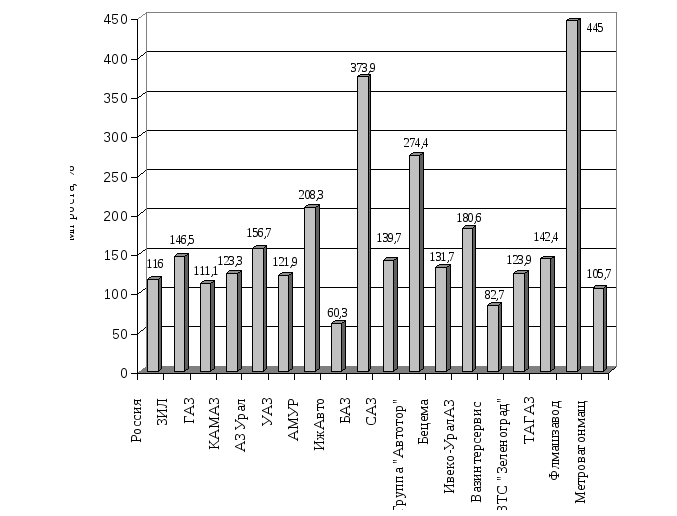

На рисунке 2.4 представлены темпы роста производства грузовых автомобилей отдельными предприятиями России в 2007 году по сравнению с предыдущим годом.

Рисунок 2.4. – Темпы роста производства грузовых автомобилей

предприятиями России в 2007 году

Особое развитие в последние годы получило производство на заводах, выпускающих более вместительный (по грузоподъемности и объему грузового отсека) и экономически эффективный транспорт. В сегменте большегрузных автомобилей 2007 год характеризуется резким ростом спроса, вызванным увеличением объемов инвестиций и строительства, расширением банковского кредитования, реализацией национальных проектов. В частности, рост выпуска грузовых автомобилей в АМО «ЗИЛ» составил 46,5%, в ОАО «КамАЗ» - 23,3%, в ОАО «АЗ «Урал» - 56,7%, ОАО «Брянский автомобильный завод» увеличил производство большегрузных автомобилей в 3,7 раза. Темп прироста производства грузовых автомобилей ОАО «САЗ» составляет в 2007 году 39,7 %, что является приблизительно средним значением для предприятий, производящих среднетоннажные грузовые автомобили.

ОАО «САЗ» производит два вида продукции, обеспечивающие не менее 10 % выручки: автосамосвал ГАЗ-САЗ-3507-01 на шасси заказчика и прицеп к легковым автомобилям САЗ-82994.

Таблица 2.2 - Динамика объема и доли продукции, обеспечивающей не менее 10 % выручки

|

Наименование показателя |

2002 г |

2003 г |

2004 г |

2005 г |

2006 г |

2007 г. |

|

Производство автосамосвала ГАЗ-САЗ-3507-01 на шасси заказчика |

||||||

|

Объем выручки от данного вида хозяйственной деятельности, тыс. руб. |

23867 |

40182 |

66530 |

34024 |

27963 |

45575 |

|

Доля объема выручки от данного вида хозяйственной деятельности в общем объеме выручки, % |

18,8 |

24,6 |

48,8 |

20,3 |

15,5 |

15,6 |

|

Производство прицепа САЗ-82994 к легковым автомобилям |

||||||

|

Объем выручки от данного вида хозяйственной деятельности, тыс. руб. |

29306 |

32675 |

40074 |

24111 |

37881 |

58722 |

|

Доля объема выручки от данного вида хозяйственной деятельности в общем объеме выручки, % |

23,1 |

20,0 |

29,4 |

14,4 |

21,0 |

20,1 |

В 2007 году по сравнению с предыдущим годом произошло увеличение объема выручки от реализации автосамосвала ГАЗ-САЗ-3507-01 на шасси заказчика на 17612 тыс. руб. при сохранении доли в общем объеме выручки. Прирост объема выручки от реализации прицепа к легковым автомобилям САЗ-82994 составляет 20841 тыс. руб. Наибольшая доля объема выручки от реализации автосамосвала в общем объеме выручки в размере 48,8 % и соответственно объем выручки от данного вида хозяйственной деятельности в размере 66530 тыс. руб. приходится на 2004 год. С 2004 года наблюдается снижение доли выручки от реализации ГАЗ-САЗ-3507-01 до 15,5 % в 2006 году. Для прицепа САЗ-82994 доля и объем выручки также были максимальными в 2004 году - 29,4 % и 40074 тыс. руб. соответственно.

Конкурентами ОАО «САЗ» на российском рынке автосамосвалов сельскохозяйственного назначения являются: ОАО «Метровагонмаш», г. Мытищи; ОАО «НефАЗ», г. Нефтекамск; ОАО «АЗ «Урал», г. Миасс. В странах ближнего и дальнего зарубежья автосамосвалы сельскохозяйственного назначения не производятся. На рынке автосамосвалов сельскохозяйственного назначения доля ОАО «САЗ» за последние 5 лет выросла с 33,9 % до 43,4 %, а на рынке автосамосвалов строительного назначения - с 2,5 % до 16,2 %.

Сравнение технико-экономических характеристик существующих моделей ОАО «САЗ» с аналогичными продуктами компаний конкурентов сегмента «Строительные автосамосвалы» представлено в Приложении В, сегмента «Сельскохозяйственные автосамосвалы» представлено в Приложении Г.

Согласно исследованию конкурентной среды и позиционированию продукции ОАО «САЗ» в сегменте «Строительные автосамосвалы» (Приложение Д) и можно сделать следующие выводы. Автосамосвал ГАЗ-САЗ-35072 по показателям удельной грузоподъемности и удельной материалоемкости находится на уровне с ближайшим конкурентом – автосамосвалом ЗИЛ-ММЗ-45085. По остальным удельным показателям он превосходит конкурента на 2 - 20%. Автосамосвал ГАЗ-САЗ-2505 «Валдай» по всем оценочным показателям превосходит конкурента – ЗИЛ-ММЗ-2502 «Бычок» на 5 - 23 %.

Позиционирование продукта в сегменте «Сельскохозяйственные автосамосвалы» (Приложение Е) показало, что автосамосвал ГАЗ-САЗ-3507-01 по всем техническим показателям превосходит своего ближайшего конкурента – автосамосвал ЗИЛ-ММЗ-45065. Автосамосвал ГАЗ-САЗ-2505-10 «Валдай» превосходит ЗИЛ-ММЗ-2502 «Бычок» на 2- 25 %. Автосамосвал ГАЗ-САЗ-35071, по показателям удельной грузоподъемности, удельной материалоемкости, удельному объему кузова и удельной стоимости превосходит КамАЗ-55102-63 на 26%, 26%, 10% и 65%, соответственно, по удельной мощности уступает ему на 1,5%, что объясняется наличием у модели КамАЗ-55102-63 более совершенного дизельного двигателя.

Анализ сильных и слабых сторон, возможностей и угроз в целом по продукту «Автосамосвалы» предлагается в таблице 2.3.

Таблица 2.3 - SWOT-анализ по продукту «Автосамосвалы»

|

Сильные стороны

|

Возможности

|

|

Слабые стороны

|

Угрозы

|

Российский рынок прицепов общего назначения, помимо ОАО «САЗ», представлен следующими производителями: ОАО «Курганмашзавод» и ООО «ТД «Курганские прицепы», г. Курган; ПКФ «Тонар», г. Орехово-Зуево; ООО «Трейлер», г. Ступино; ОАО «МЗСА», г. Москва; ОАО «ВАРЗ», г. Воронеж; ОАО «САРМАТ», г. Орск; ООО «Вектор», г. С-Петербург; Пермский завод «Машиностроитель»; ОА «НОЭМЗ», г. Новоорск; ОАО «БелАЗ», г. Минск; ОАО «АРЗС», г. Саранск.

Анализ сильных и слабых сторон, возможностей и угроз по продукту «Прицепы» предлагается в таблице 2.4.

Таблица 2.4 - SWOT-анализ по продукту «Прицепы»

|

Сильные стороны

|

Возможности

|

|

Слабые стороны:

|

Угрозы:

|

Следует отметить, что на деятельность ОАО «САЗ» в настоящее время наибольшее влияние оказывают производственные, коммерческие и финансовые риски. Производственные риски связанны с возможными нарушениями в производственном процессе из-за большого износа оборудования, а также в процессе поставок материальных ресурсов. Коммерческие риски включают: уменьшение размеров и емкости рынка; резкое снижение платежеспособного спроса сельхозпредприятий; появление значительного количества конкурентов на рынке автоприцепов. Финансовые риски связанны с вероятностью потерь финансовых ресурсов из-за роста цен на все виды энергии, материалы, комплектующие, перевозки, из-за инфляции, неплатежей и колебаний валютных курсов.

Исходя из этого, к механизмам создания конкурентных преимуществ ОАО «САЗ» можно отнести:

-

Повышение объемов продаж за счет освоения производства автосамосвалов строительного назначения.

-

Изготовление на базе шасси полной массой 8,0 – 12,0 тонн (грузоподъемность 4,0 – 6,0 тонн) спецтехники коммунального назначения.

-

Создание конструкций спецтехники на современных шасси производства ГАЗ, УРАЛ, ЗиЛ.

-

Освоение производства прицепов специального назначения, связанного с быстро растущей емкостью рынка в данном сегменте.

-

Применение прогрессивных технологий защиты поверхностей.

-

Увеличение объемов продаж за счет увеличения качества.

Сбытовая система ОАО «САЗ» организована таким образом, что с 2001 года реализация автосамосвалов и запасных частей осуществляется через дилерскую сеть Горьковского автозавода ООО «ТД «Русские машины», г. Нижний Новгород. Основными конечными потребителями автомобильной продукции ОАО «САЗ» являются региональные Агроснабы, контрагенты ОАО «ГАЗ», ИЧП регионов, колхозы, совхозы и прочие.

Сравнение сбытовой сети дистрибьютора ОАО «САЗ» ООО «ТД «Русские машины» и сбытовой сети ОАО «КамАЗ» предлагается в таблице 2.5.

Таблица 2.5 - Анализ сбытовой сети по продукту «Спецтехника на шасси группы с-8, с-12»

|

Характеристика сбытовой сети |

Предприятие |

год |

||||

|

2002 |

2003 |

2004 |

2005 |

2006 |

||

|

ООО «Торговый Дом «Русские машины» |

- |

- |

130 |

110 |

86 |

|

КамАЗ |

80 |

87 |

98 |

117 |

111 |

|

|

ООО «Торговый Дом «Русские машины» |

120 |

100 |

136 |

135 |

140 |

|

КамАЗ |

246 |

254 |

249 |

252 |

247 |

|

|

КамАЗ |

4 |

5 |

5 |

6 |

7 |

|

|

Дистрибьютор «ТД «Русские машины» |

- |

- |

100 |

99,56 |

99,73 |

|

Корпоративные клиенты |

80 |

75 |

- |

- |

- |

|

|

Прямые продажи (военные) |

20 |

25 |

- |

0,44 |

0,27 |

|

Как видно из таблицы 2.5, с 2004 года практически 100% продаж продукта «Спецтехника на шасси группы с-8, с-12» ОАО «САЗ» осуществлял дистрибьютор «ТД «Русские машины» через свою дилерскую сеть. Однако ОАО КамАЗ располагает более разветвленной сетью дилеров и сервисных центров.

Рассмотрим деятельность ООО «ТД «Русские машины» по продвижению продукции более подробно.

Компания «Русские машины» была основана в августе 2001 года, в то время она именовалась ООО «РусавтоГАЗ». С момента образования специализацией компании являлась организация Департамента сбыта запасных частей.

В 2007 году сбытовая структура Горьковского автозавода ООО «ТД «Русские машины» начала осуществлять новую продуктовую стратегию реализации запасных частей к автомобилям «ГАЗ» - дифференцирование автокомпонентов по нескольким классам: «Эконом», «Оригинал», «Профессионал», «Премиум». Суть данного дифференцирования состоит в том, что, детали одного наименования, но различных потребительских свойств, разделяются на группы с учетом показателей надежности, срока службы, допустимых условий эксплуатации. Все детали выходят в фирменной упаковке определенной цветовой гаммы для каждого класса, что исключает возможность приобретения контрафактной продукции. В помощь покупателю, на упаковке указывается необходимая информация по составу, конструктивным особенностям, применяемости изделий.

При реализации продукции используется трехуровневая система продаж: ТД «Русские машины» – дистрибьютор – торговый представитель, каждый из которых имеет свою зону ответственности. В компетенцию Торгового дома «Русские машины» входит разработка и инновация продукта, создание и классификация продуктовых рядов, централизованное распределение и формирование условий реализации на всех уровнях. Задачи дистрибьюторов как логистических операторов - организация транспортно-складской логистики, контроль за рынком и обслуживание торговых представителей, в том числе бесплатная доставка, товарные кредиты, консультативная и информационная поддержка. Торговые представительства как розничные звенья занимаются продажами на местах в регионах, предоставляя потребителю комплекс услуг. В арсенале Торговых представителей профессиональный мерчендайзинг, обученный персонал, единый формат магазинов. Такая многоуровневая система позволяет разграничить полномочия между участниками структуры, и у каждой компании существует возможность осуществлять свои функции, которые в свою очередь стимулируют ее дальнейшее развитие.

В качестве действенного инструмента продвижения продукции можно назвать создание специальной компьютерной программы, представляющей собой базу данных технической информации ООО «Торговый дом «Русские машины» об устройстве, обслуживании и ремонте автомобилей «ГАЗ». В информационных блоках программы представлены: VIN-коды автомобилей «ГАЗ»; составы комплектаций автомобилей, кузовов и кабин; каталоги рисунков устройства автомобилей; документация об изменениях конструкции, ремонте, обслуживании, диагностика неисправностей и их устранение. Зарегистрированные пользователи программы имеют возможность работать с Интернет - сервером технической информации ООО «Торговый дом «Русские машины», на котором постоянно публикуются обновления базы данных. Несомненным достоинством программы является то, что ее использование значительно повышает эффективность повседневной работы специалистов по ремонту и обслуживанию автомобилей «ГАЗ» и менеджеров организаций, торгующих запасными частями к автомобилям «ГАЗ» [127, с.5].

В структуре сбытовой сети по продукту «Прицепы» ОАО «САЗ», в отличие от сбытовой сети автосамосвалов, доля оптовых и розничных покупателей составляет 56 % (рис. 2.5.).

Рисунок 2.5. - Структура сбытовой сети по продукту «Прицепная техника группы П-0,75-3,5» в 2007 году

Реализация автомобильных прицепов ОАО «САЗ» осуществляется через дилерскую сеть ООО производственное предприятие «РОСТЕХАВТО». Автоприцепы реализуются в таких регионах как г. Москва, г. Санкт-Петербург, Московская, Нижегородская, Ивановская, Волгоградская, Тверская, Ростовская, Воронежская, Оренбургская, Пензенская, Самарская, Тамбовская области, Краснодарский и Ставропольский края и др.

Потребителями прицепов грузоподъемностью до 570 кг для автомобилей малого класса выступают в основном физические лица, использующие легковые прицепы в подсобном хозяйстве. Потребителями грузовых прицепов и автосамосвалов ОАО «САЗ» являются сельское хозяйство, коммунальное хозяйство и дорожно-строительная отрасль и др.

Сегментация потребителей и определение пропорций по продажам продукции «Спецтехника на шасси группы С-8, С-12» предлагается в таблице 2.6.

Таблица 2.6 - Сегментация потребителей по продукту «Спецтехника на шасси группы С-8, С-12»

|

Перечень потребителей |

Объем продаж автосамосвалов, шт. |

|||||

|

2002 г. |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

|

|

Сельское хозяйство |

551 |

685 |

809 |

1303 |

1087 |

1684 |

|

Коммунальное хозяйство |

158 |

196 |

311 |

420 |

312 |

481 |

|

Дорожно-строительная отрасль |

39 |

49 |

63 |

85 |

93 |

144 |

|

Прочие |

39 |

48 |

62 |

95 |

62 |

96 |

Как видно из таблицы 2.6 основными потребителями продукции ОАО «САЗ» являются сельскохозяйственные предприятия. Пропорции по продажам продукта «Спецтехника на шасси группы С-8, С-12» различными потребителями в период с 2002 по 2007 год остаются постоянными (рис.2.6.).

Рисунок 2.6. –Структура продаж продукта «Спецтехника на шасси

группы С-8, С-12» в 2007 году

В 2007 году, как и в предыдущие годы, доля продаж продукции ОАО «САЗ» сельскому хозяйству составляла 70 %, на долю коммунального хозяйства приходилось 20 %, на долю продаж предприятиям дорожно-строительной отрасли всего 6 %.

Следует отметить, что в последние годы рынок потребительских предпочтений изменился.

-

Сельское хозяйство. Изменение технологии сельскохозяйственного производства требует наличия транспорта увеличенной грузоподъемности и грузовместимости.

-

Коммунальное хозяйство. Повышение требований к благоустройству городов и развитие служб ЖКХ предполагает увеличение потребности в автосамосвалах полной массой от 8 до 12 т (грузоподъемность 4,0 – 6,0 т).

-

Дорожно-строительная отрасль. Развитие строительства в частном секторе, ведение работ небольшими строительными компаниями увеличивает необходимость в автосамосвалах грузоподъемностью 4,0 – 6,0 т. В связи с этим ОАО «САЗ» планирует разработать новые конструкции и увеличить объемы производства автосамосвалов на базе шасси ГАЗ, ЗИЛ, УРАЛ.

В связи этим, ОАО «САЗ» планирует к 2016 году увеличить долю спецтехники дорожно-строительного и коммунального назначения (рис.2.7.).

Рисунок 2.7. – Проект структуры продаж продукта «Спецтехника на шасси

группы С-8, С-12» в 2016 году

Таким образом, предполагается увеличить долю спецтехники дорожно-строительного назначения с 6 % до 27 %, долю спецтехники коммунального назначения до 30 %, соответственно доля сельскохозяйственных автосамосвалов сократиться до 40 %.

ОАО «САЗ» в основном работает с «профессиональными потребителями», которые при покупке продукции пользуются своим профессиональным опытом, стараясь получить условия продаж и качество продукции на том уровне, который необходим их организации. Профессиональные покупатели действуют строго в соответствии с заранее составленными методиками и предписанными процедурами, что позволяет им надежно управлять риском. Существует два варианта последовательности этапов готовности к совершению покупки профессиональными потребителями (рис. 2.8.).

|

Идут переговоры о заключении контракта на поставки |

|

|

Рутинные покупки в рамках заключенного контракта на поставки |

|

Рисунок 2.8. - Этапы совершения покупки профессиональными потребителями

Когда профессиональные потребители отыскивают новых поставщиков или анализируют свое взаимодействие с существующими, им в первую очередь необходима информация. Если же они покупают у известных им поставщиков по условиям заключенного контракта, то они вначале размещают заказ, а затем оценивают информацию, касающуюся того, как их заказ этим поставщиком выполняется. Профессиональных потребителей интересует, прежде всего, техническая информация. Они чувствительны к изменению цены, отсутствует лояльность к бренду и, конечно, основными маркетинговыми инструментами при работе с ними являются личные продажи, выставки, PR и прямой маркетинг.