2. Склад контрольної роботи

До контрольної роботи входять:

1. Титульний аркуш.

2. Завдання до виконання контрольної роботи.

3. Основна частина роботи, що включає:

- теоретичне питання;

- розрахунково-практичне завдання.

4. Висновки.

5. Список використаної літератури.

3. Рекомендації до виконання контрольної роботи

Теоретичне питання виконується студентами за варіантами на основі даних, наведених у додатку 1.

Необхідно дати повну, обґрунтовану відповідь на поставлене питання, визначити головні моменти, які розкривають сутність питання, навести, якщо потрібно, математичні формули з поясненням їх змісту або у разі необхідності навести практичні приклади. Для відповіді на теоретичне питання потрібно використовувати навчально-методичну та нормативну літературу й орієнтуватись на програму курсу дисципліни «Економіка підприємства»

Розрахунково-практичне завдання виконується студентами по варіантах на основі даних додатку 2. Необхідно розглянути методи нарахування амортизації відповідно до чинної нормативної бази.

Розрахунок річної суми амортизаційних відрахувань за весь термін корисного використання об’єкта основних засобів проводиться за методами бухгалтерського та податкового обліку згідно Податкового кодексу України та П(С)БО 7 «Основні засоби»:

прямолінійним;

зменшення залишкової вартості;

прискореного зменшення залишкової вартості;

кумулятивним;

виробничим.

Для конкретного об’єкта основних виробничих фондів (див. додаток 2) необхідно розрахувати річні суми амортизаційних відрахувань, накопичені суми амортизаційних відрахувань, залишкову вартість на кінець розрахункового року за вказаний у варіанті період експлуатації, представити графічно отримані результати розрахунків, проаналізувати переваги та недоліки кожного з методів нарахування амортизації.

Прямолінійний (рівномірний) метод. При використанні прямолінійного методу вартість об’єкта основних засобів списують однаковими частинами впродовж всього періоду його експлуатації.

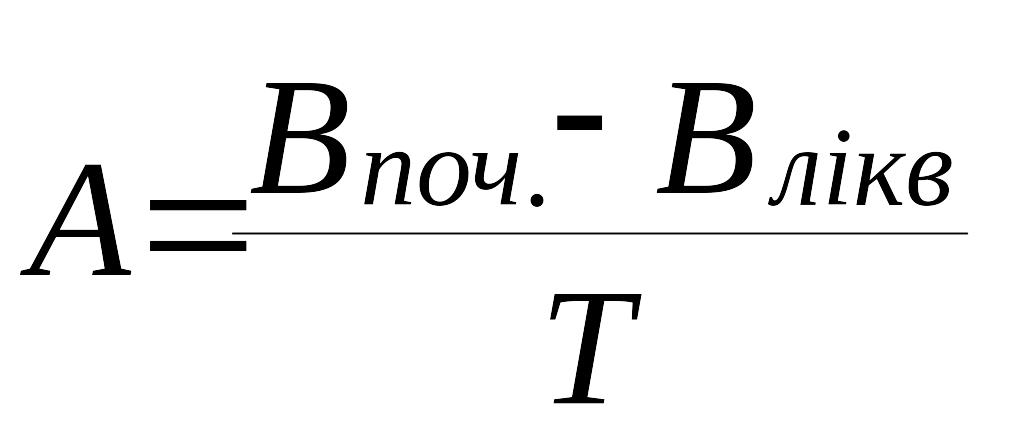

Річна сума амортизації визначається діленням вартості, що амортизується на очікуваний період використання об’єкта основних засобів:

або

або

![]() , (1)

, (1)

де А – річна сума амортизаційних відрахувань, грн.;

Впоч – початкова (первісна) вартість об’єкту основних засобів, грн.;

Влікв. – ліквідаційна вартість об’єкту основних засобів, грн.;

Т – очікуваний період використання об’єкту основних засобів, років;

Н прям – річна норма амортизаційних відрахувань.

Річна норма амортизаційних відрахувань для прямолінійного методу розраховується так:

![]() ,

або

,

або

![]() , (2)

, (2)

Наприклад, якщо початкова вартість об’єкту основних засобів складає 30000 грн., термін використання 4 роки, а очікувана ліквідаційна вартість буде дорівнювати 2000 грн., тоді річна сума амортизаційних відрахувань становить:

![]()

Річна норма амортизації:

![]() ,

або

,

або

![]()

Розрахунок амортизаційних відрахувань, накопиченого зносу та залишкової вартості по роках проводимо так, як в таблиці 1.

Таблиця 1.

Розрахунок амортизаційних відрахувань, накопиченого зносу та залишкової вартості прямолінійним методом

Рік |

Початкова (первісна) вартість, грн. |

Річна сума амортизаційних відрахувань, грн. |

Сума накопиченої амортизації (накопичений знос), грн. |

Залишкова вартість на кінець розрахункового періоду, грн. |

1 |

30000 |

7000 |

7000 |

23000 |

2 |

30000 |

7000 |

14000 |

16000 |

3 |

30000 |

7000 |

21000 |

9000 |

4 |

30000 |

7000 |

28000 |

2000 |

Початкова (первісна) вартість не змінюється протягом всього періоду використання об’єкту основних засобів, річна сума амортизаційних відрахувань розраховується за формулами, сума накопиченої амортизації (накопичений знос) за перший рік використання буде завжди дорівнювати річній сумі амортизації, нарахованої за перший рік використання основних засобів, за другий рік накопичений знос буде дорівнювати сумі нарахованої амортизації за перший і другий роки і т.д.

Залишкова вартість об’єкту основних засобів розраховується як різниця між початковою вартістю і накопиченим зносом:

(Взал. = Впоч. – Накоп.знос), (3)

де Взал – залишкова вартість об’єкту основних засобів, грн..;

Накоп.знос – накопичений знос об’єкту основних засобів, грн..

За останній рік використання основних засобів залишкова вартість повинна обов’язково дорівнювати ліквідаційній вартості об’єкту основних засобів.

Метод зменшення залишкової вартості. Річна сума амортизаційних відрахувань визначається множенням залишкової вартості об’єкту основних засобів на початок розрахункового року (для першого року – первісної вартості) на норму амортизації

А = Взал. * Н, (4)

де А – річна сума амортизації, грн.,

Взал. – залишкова вартість об’єкта основних засобів на початок розрахункового року, грн.;

Н – річна норма амортизації (у частках).

Норму амортизації вираховуємо за формулою:

![]() , (5)

, (5)

де Т – період використання основних засобів (років);

Влікв. – ліквідаційна вартість об’єкту основних засобів, грн.;

Впоч. – початкова (первісна) вартість об’єкту основних засобів, грн.

Розрахунок річної суми амортизаційних відрахувань, накопиченої амортизації та залишкової вартості об’єкту основних засобів по роках проводимо в таблиці (як при прямолінійному методі).

Метод прискореного зменшення залишкової вартості. За цим методом річна сума амортизаційних відрахувань визначається множенням залишкової вартості об’єкту основних засобів на початок розрахункового року (для першого року – первісної вартості) на подвоєну річну норму для прямолінійного методу:

А = Взал. * Нприск., (6)

де А – річна сума амортизаційних відрахувань, грн.;

Взал. – залишкова вартість об’єкту основних засобів на початок розрахункового року, грн.;

Нприск. – річна норма амортизації (у частках).

Нприск.

= Нпрям.*2

=

![]() . (7)

. (7)

Розрахунок річної суми амортизаційних відрахувань, накопиченої амортизації та залишкової (балансової) об’єкту основних фондів по роках проводимо в таблиці (як для прямолінійного методу).

Кумулятивний метод. Річна сума амортизації за цим методом визначається множенням кумулятивного коефіцієнта на амортизаційну вартість об’єкту основних засобів.

А = К*(Впоч. – Влікв.) (8)

де А – річна сума амортизації (грн.);

Впоч. – початкова (первісна) вартість об’єкту основних засобів, грн.;

Влікв. – ліквідаційна вартість об’єкта основних засобів, грн.;

К – кумулятивний коефіцієнт.

Кумулятивний коефіцієнт розраховується діленням числа років, які залишились до кінця використання об’єкту основних засобів на суму років його використання. Наприклад, якщо період використання об’єкту основних засобів дорівнює 4 рокам, то кумулятивний коефіцієнт складе:

для

1-го року використання К =![]() ;

для 2-го року використання К =

;

для 2-го року використання К =

![]() ;

;

для

3-го року використання К =![]() ;

для 4-го року використання К =

;

для 4-го року використання К =

![]() .

.

10 – це сума років використання об’єкту основних засобів (1+2+3+4).

Розрахунок річної суми амортизації, накопиченого зносу та залишкової вартості проводимо в таблиці (як для прямолінійного методу).

Виробничий метод За цим методом річна сума амортизації розраховується множенням амортизаційної ставки на обсяг продукції, виготовленої за кожен рік використання об’єкту основних засобів:

![]() (9)

(9)

де А- річна сума амортизації за і-тий рік, грн.;

Пі – обсяг продукції, виготовлений за кожен рік використання об’єкту основних засобів, одиниць продукції;

![]() – виробнича

ставка амортизації,

– виробнича

ставка амортизації,

![]() .

.

Виробнича ставка амортизації визначається за формулою:

АСТАВКА=

, (10)

, (10)

де

![]() –

обсяг продукції, виготовлений за весь

період використання об’єкту основних

засобів, одиниць продукції;

–

обсяг продукції, виготовлений за весь

період використання об’єкту основних

засобів, одиниць продукції;

Наприклад, якщо за перший рік використання об’єкту основних засобів було виготовлено 100 одиниць продукції, за другий – 150 одиниць продукції, за третій – 110 одиниць продукції, а за четвертий – 130, початкова вартість дорівнює 30000 грн., а ліквідаційна вартість – 2000 грн., тоді виробнича ставка буде дорівнювати:

![]()

Тоді річна сума амортизації за перший рік використання буде дорівнювати:

А = Аставка * Пі = 57,14 * 100 = 5714 грн.

Аналогічно проводимо розрахунок і для інших років використання об’єкту основних засобів.

Розрахунок річної суми амортизації, накопиченого зносу, залишкової вартості проводимо в таблиці як для попередніх методів нарахування амортизації.

За результатами розрахунків будуємо графіки амортизаційних відрахувань по роках за всіма методами на одній системі координат (рис.1).

Рис. 1. – Залежність річних сум амортизаційних відрахувань від року використання об’єкту основних засобів

З метою оподаткування прибутку підприємств амортизація нараховується згідно з частиною ІІІ Податкового кодексу України «Податок на прибуток підприємств». Для цього основні фонди (засоби) розподіляють на 16 груп. Амортизація нараховується щомісяця з використанням економічних методів на вибір підприємства. Однак при цьому термін використання не може бути встановленим менше ніж це визначено ст.145 Податкового кодексу (табл.2).

Таблиця 2.