Пм 03 Оптимизация ресурсов организаций (подразделений) в области управления материальными и нематериальными потоками мдк 03.02 Оценка инвестиционных проектов в логистических системах

Тема 1. Инвестиционные проекты в логистике

Подтема: Экономическая сущность, классификация и структура инвестиций

1.Понятие и классификация инвестиций

2. Структура инвестиций

В Федеральном законе от 25 февраля 1999 г. № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (в ред. от 12 декабря 2011 г.) дается следующее определение: «Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

Инвестиции – вложение капитала с целью получения прибыли.

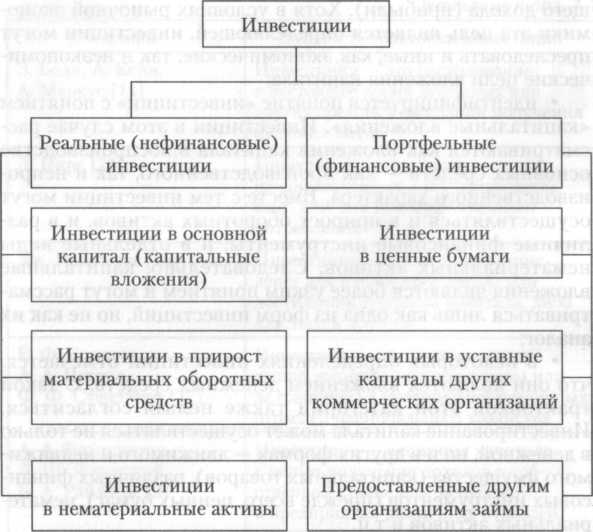

Исходя из направленности вложения инвестиции делятся на реальные и портфельные.

Реальные инвестиции — это инвестиции в основной капитал (капитальные вложения), в оборотный капитал и нематериальные активы. Из этого следует, что реальные инвестиции направлены на увеличение своего производственного капитала.

Портфельные, или финансовые, инвестиции — это инвестиции в ценные бумаги (акции, облигации и др.), уставные капиталы других коммерческих организаций, а также предоставленные займы.

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими.

Капиталообразующие инвестиции включают в себя следующие элементы:

инвестиции в основной капитал;

затраты на капитальный ремонт;

инвестиции на приобретение земельных участков и объектов природопользования;

инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки и т.д.);

инвестиции в пополнение запасов материальных оборотных средств.

Капитальные вложения, являются важнейшей составной частью более широкого понятия — реальных инвестиций.

Капитальные вложения — это инвестиции в основной капитал, что соответствует Федеральному закону от 25 февраля 1999 г. № 39-Ф3 «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

В этом законе сущность капитальных вложений трактуется следующим образом: «...капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты». Если исходить из этого определения, то инвестиции, вложенные в оборотный капитал, не могут считаться капитальными вложениями. Таким образом, капитальные вложения являются составной частью реальных инвестиций.

При осуществлении портфельных инвестиций инвестор увеличивает свой финансовый капитал путем получения дивидендов и процентов от приобретаемых ценных бумаг, их перепродажи, а также получения других выгод.

Инвестиции являются важнейшей экономической категорией.

Функции инвестиций:

обеспечивают процесс простого и расширенного воспроизводства основных фондов, как в производственной, гак и в непроизводственной сфере;

участвуют в процессе обеспечения и восполнения оборотного капитала;

обеспечивают перелив капитала из одной сферы в другие, более привлекательные, в форме реальных и портфельных инвестиций;

обеспечивают процесс перераспределения капитала между собственниками путем приобретения акций и вложения средств в активы других предприятий (передел собственности);

служат основой для развития экономики на макро- и микроуровне и получения в будущем экономической, социальной, экологической, политической и других выгод.

Различают валовые и чистые инвестиции.

Валовые инвестиции слагаются из следующих частей:

Ив= Ич + А,

где Ич — чистые инвестиции; А — амортизационные отчисления.

Чистые инвестиции — это валовые инвестиции за минусом амортизационных отчислений. Если валовые инвестиции равны амортизационным отчислениям, то это значит, что имеет место только простое воспроизводство. Если же валовые инвестиции превышают величину амортизационных отчислений, то это свидетельствует о наличии как простого, так и расширенного воспроизводства основных фондов.

Классификация инвестиций

По признаку целевого назначения будущих объектов:

производственное строительство;

строительство культурно-бытовых учреждений;

строительство административных зданий;

изыскательские и геологоразведочные работы.

По формам воспроизводства основных фондов:

новое строительство;

расширение и реконструкция действующих предприятий;

модернизация оборудования;

капитальный ремонт.

По источникам финансирования — на централизованные и децентрализованные.

По направлению использования — на производственные и непроизводственные.

В зависимости от объектов вложений средств различают реальные и финансовые инвестиции.

По характеру участия в инвестиционном процессе выделяют прямые и непрямые инвестиции.

Под прямыми инвестициями понимают непосредственное участие инвестора в выборе объектов инвестирования и вложения средств. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Под непрямыми инвестициями подразумевается инвестирование, опосредствуемое другими лицами (инвестиционными или иными финансовыми посредниками).

По периоду инвестирования различают кратко- и долгосрочные инвестиции.

Под краткосрочными инвестициями понимают вложения капитала на период не более одного года, а под долгосрочными — вложения средств на срок более одного года.

По формам собственности инвестиционных ресурсов выделяют частные, государственные, иностранные и совместные инвестиции.

Совместные инвестиции — это вложения, осуществляемые субъектами данной страны и иностранных государств.

Иностранные инвестиции — это вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами.

Государственные инвестиции осуществляют центральные и местные органы власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств.

Частные инвестиции — это вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности, прежде всего коллективной.

По региональному признаку различают зарубежные инвестиции и инвестиции внутри страны.

Под зарубежными инвестициями понимаются средства, вложенные в объекты инвестирования, размещенные за пределами территориальных границ данной страны.

Под инвестициями внутри страны подразумеваются вложения средств в объекты инвестирования, размещенные в территориальных границах данной страны.

Наряду с отмеченными на рис. 1.2 признаками классификации инвестиций, можно выделить и ряд других.

По уровню доходности инвестиции классифицируют на следующие виды.

Высокодоходные инвестиции. Они характеризуют вложе- иия капитала в инвестиционные проекты или финансовые инструменты, ожидаемый уровень чистой инвестиционной ирибыли по которым существенно превышает среднюю норму этой прибыли на инвестиционном рынке.

Среднедоходные инвестиции. Ожидаемый уровень чистой инвестиционной прибыли по инновационным проектам и финансовым инструментам инвестирования этой группы примерно соответствует средней норме инвестиционной прибыли, сложившейся на инвестиционном рынке.

Низкодоходные инвестиции. По этой группе объектов инвестирования ожидаемый уровень чистой инвестиционной прибили обычно значительно ниже средней нормы этой прибыли.

Бездоходные инвестиции. Они представляют группу объектов инвестирования, выбор и осуществление которых инвестор не связывает с получением инвестиционной припыли. Такие инвестиции преследуют, как правило, цели получения социального, экологического и других видов ш I (-экономического эффекта.

По уровню инвестиционного риска выделяют следующие виды инвестиций.

Безрисковые инвестиции. Они характеризуют вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы чистой инвестиционной прибыли.

Низкорисковые инвестиции. Они характеризуют вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного.

Среднерисковые инвестиции. Уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному.

Высокорисковые инвестиции. Уровень риска по объектам инвестирования этой группы обычно существенно превышает среднерыночный. Особое место в этой группе занимают так называемые спекулятивные инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

По уровню ликвидности инвестиции предприятия подразделяют на следующие основные виды.

Высоколиквидные инвестиции. К ним относятся такие объекты (инструменты) инвестирования предприятия, которые быстро могут быть конверсированы в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости. Основным видом высоколиквидных инвестиций предприятия являются краткосрочные финансовые вложения.

Среднеликвидные инвестиции. Они характеризуют группу объектов (инструментов) инвестирования предприятия, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев.

Низколиквидные инвестиции. К ним относятся объекты (инструменты) инвестирования предприятия, которые могут быть конвертированы в денежную форму без потерь своей текущей рыночной стоимости по истечении значительного периода времени (от полугода и выше). Основным видом низколиквидных инвестиций являются незавершенные инвестиционные проекты, реализованные инвестиционные проекты с устаревшей технологией, не котируемые на фондовом рынке акции отдельных малоизвестных предприятий.

Неликвидные инвестиции. Они характеризуют такие виды инвестиций предприятия, которые самостоятельно не могут быть реализованы (они могут быть проданы на инвестиционном рынке лишь в составе целостного имущественного комплекса).