Розділ 4

Облік розрахункових операцій

4.1. Основи організації грошових розрахунків

Основою взаємовідносин між суб'єктами є розрахунки і платежі, у процесі яких відбувається задоволення взаємних вимог і зобо'язань.

Реалізація ВВП, використання національного доходу і всі подальші процеси перерозподілу в економіці забезпечуються на основі потоку грошей у готівковій і безготівковій формах грошового обороту як сукупності всіх платежів, які опосередковують рух вартості у грошовій формі між фінансовими і нефінансовими агентами у внутрішньому та зовнішньому оборотах країни за певний період.

Грошовий обіг містить три складові: грошовий обіг, фінанси і кредит.

Основною складовою грошового обігу є платіжний оборот, у якому гроші функціонують як засіб платежу, використовуються для погашення боргових зобов'язань.

Для організації платіжного обороту використовуються:

гроші (готівка (банкноти та монети), безготівкові гроші (банківські авуари - кошти на рахунках, депозити, цінні папери, які легко реалізуються));

замінники грошей (чеки, векселі).

Грошові розрахунки здійснюються за допомогою готівкових грошей і в безготівковій формі.

Готівкові розрахунки застосовуються в основному у взаємовідносинах підприємств і організацій з населенням, тобто обслуговують рух грошових доходів і витрат населення.

У розрахунках між підприємствами та організаціями майже всі господарські платежі (крім дрібних) здійснюються шляхом безготівкових перерахувань, основу для яких створює платіжна система.

Платіжна система країни - це сукупність законодавче регульованих елементів, які забезпечують виконання боргових зобов'язань, що виникають у процесі економічної діяльності. Від її чіткої і безперервної роботи залежить загальна ефективність функціонування економічних інститутів, у т.ч. банків.

Єдиної платіжної системи не існує, тому виконання міжбан-ківських розрахунків здійснюється за моделями та формами їх ведення відповідно, їх відмінність залежить від призначення розрахунків: розрахунки в межах одного міста, платежі за межами міста, країни.

Системи міжбанківських розрахунків і платіжні системи в розвинутих країнах з ринковою економікою функціонують відповідно до загальних моделей, що базуються на трьох основних видах міжбанківських розрахунків:

лоро-ностро - розрахунки через організацію кореспондентських відносин між комерційними банками;

платежі брутто - розрахунки через кореспондентські рахунки, що відкриваються в установах центральних банків. Як правило, це повні розрахунки, що виконуються індивідуально, на валовій основі;

платежі нетто - розрахунки через клірингові установи.

Характеристика різних видів безготівкових оборотів подана в табл. 4.1.

Таблиця 4.1. Види безготівкових оборотів

Вид обороту |

Характеристика |

Внутрішньо-банківський оборот Міжбанківський оборот:

|

Платник і одержувач мають рахунки Платник і банк-отримувач розташовані в одному місті й здійснюють розрахунки через прямі рахунки абор місцевий рахунок Центрального банку

Розташовані в одному місті банки однієї групи використовують загальний головний інститут Міжрегіональні платежі здійснюються за участю двох головних банків Платежі іншим банківським групам переказуються в іншу платіжну систему. Зміна системи здійснюється шляхом безпосереднього розрахунку або через місцевий оборот Центрального банку |

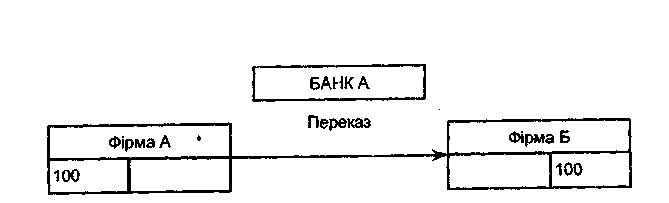

Безготівковий оборот, що здійснюється в межах одного банку (платник та одержувач коштів мають рахунки в одному й тому самому банку), називається внутрішньобанківським. Його схема наведена на рис. 4.1.

Рис. 4.1. Схема внутрішньобанківського обороту

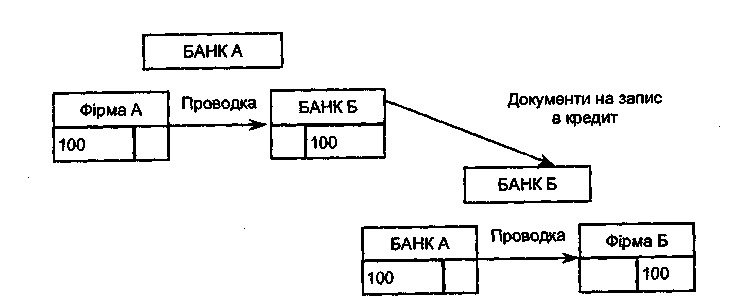

У разі потреби в платіжному обороті між різними банками маємо справу з міжбанківським оборотом. Схема міжбанківського обороту наведена на рис. 4.2.

Міжбанківські розрахунки - це система здійснення й регулювання грошових вимог та зобов'язань, які виникають між банками, їх філіями та клієнтами.

Певна частина міжбанківських розрахунків слугує для економічних зв'язків самих кредитно-фінансових інститутів, наприклад: розміщення грошових коштів у формі депозитів і кредитів, переоблік векселів, отримання кредитів у порядку рефінансування, купівлі та продажу цінних паперів, у т.ч. державних.

Отже, системи міжбанківських розрахунків призначені для здійснення платіжних трансакцій між банками, зумовлених платежами їх клієнтів або власними зобов'язаннями одного банку перед іншими.

Рис.4.2. Схема міжбанківського обороту

Міжбанківські розрахунки здійснюються за такими основними принципами:

підтримка банками своєї ліквідності (відповідно наявності коштів на кореспондентських рахунках) на рівні, що забезпечує безперебійні, у повному обсязі проведення розрахунків з іншими банками, особливо по платежах клієнтів;

контроль за правильністю міжбанківських розрахунків і проходження документів;

контроль за технологічними ризиками;

встановлення кореспондентських відносин між банківськими установами.

В Україні можуть створюватися внутрішньодержавні банківські та небанківські платіжні системи.

До внутрішньодержавних банківських платіжних систем належать:

системи міжбанківських розрахунків;

системи масових платежів;

внутрішньобанківські платіжні системи.

Система міжбанківських розрахунків призначена для переказу грошей у межах України між банками на виконання зобов'язань їх клієнтів, а також власних зобов'язань цих банків.

Система масових платежів слугує для переказу грошей за операціями, що здійснюються юридичними та фізичними особами із застосуванням відповідних платіжних інструментів.

Внутрішньобанківська платіжна система створюється банком з метою забезпечення найбільш сприятливих умов для переказу грошей між його підрозділами.

Внутрішньодержавні небанківські платіжні системи мають право здійснювати діяльність, пов'язану із переказом, виключно після їх реєстрації в Національному банку України та отримання відповідного дозволу Національного банку України.