№1 Деньги как материальная основа финансов

Деньги- особый товар, имеющий роль всеобщего эквивалента

Главное свойство- абсолютная ликвидность

Этапы развития денег

1)появление случайных товаров, выполняющих функции денег. (нат. хоз-во, рост производства

2)закрепление за золотом всеобщего эквивалента

3)этап перехода к бумажным или кредитным деньгам

4)постепенное вытеснение наличных денег из оборота, появление электронных видов платежей

Виды денег

1)действительные

-металлические

2)знаки стоимости

-металлические

-бумажные

-кредитные

Действительные деньги- номинальная стоимость равна реальной стоимости, то есть стоимость металла, из которых они изготовлены.

Благородные металлы (золото,серебро )

-делимость

-однородность

-Большая концентрация стоимости

- Сохраняемость

-Редкость

Заменители денег- номинальная стоимость выше реальной

Причины возникновения:

1)Про-во товаров опережало золотодобычу

2)Невозможность обслужить мелкий по стоимости товар.

Виды знаков стоимости:

Металлические деньги- мелкая разменная монета

Бумажные деньги- выпускаются гос-ом на спец.бумаги

Недостатки бумажных денег

-не регулируется товарооборотом

-нет механизма изъятия

-переполнение обращения

-обесценивание

Кредитные деньги-отношения между кредитором и заемщиком

Функции денег

-мера стоимости

-средство платежа

-средство накопления и сбережения

-мировые деньги (всеобщий эквивалент)

№2 Сущность финансов и их роль в экономике государства. Предпосылки возникновения финансов, этапы развития, признаки.

Финансы представляет собой объективно существующую часть экономики, которая проявляется в распределении национального дохода

Сущность финансов определяется воспроизводственным процессом

Материальная сфера-главная

Д-Т-П-Т"-Д"

Нематериальная сфера

Д-У-П-У"-Д"

Финансы -эконом. отношения связанные с формированием, распределением и использованием фондов денежных средств.

Объективные предпосылки существования финансов

-наличие товарно-денежных отношений

-действие закона стоимости

Исторические причины возникновения финансов

-возникновение общегос. фонда(казны)

-необходимость финансовой системы

-переход от натуральной формы формирования бюджета к денежной форме в виде налогов.

Этапы развития финансов

1)неразвитая форма(до 20 г) - однозвенность финн .системы, отсутствие влияния на экономику

- развитая форма (с начала 20 века)-фин.система стала многозвенной, появились различные формы финн .отношений, большое кол-во видов фондов денежных средств.

Признаки финансов:

1)Мат.основа- деньги

Формы денег

-скрытые -вложенные в непотребляемые товары

-наличные

Денежные средства

Денежные фонды

2)главенствующая роль принадлежит гос-ву

3)наличие общегос. фондов

4)наличие системы налогообложения

5)наличие гос. аппарата, законодательно-правовой основы фин.отношений и системы контроля.

Сущность финансов проявляется в финансовых отношениях то есть связи и взаимосвязи субъектов экономики в денежной форме.

Финансовое отношение могут формироваться между:

- гос-ом и предприятиями

- хоз. субъектами и выше стоящими орг-ми,

-предприятиями и банковской системой

-предприятиями и системой страхования

-организациями и работниками

-гос-ом и гражданами

№ 3.Функции финансов: сущность, инструменты, институты регулирования.

2 Основные

- распределительная- заключается в распределении и перераспределении ВВП и нац. дохода.

-контрольная- заключается в контроле зат распределением денежных средств по количественному и целевому использованию.

Вспомогательные

-стимулирующая

С помощью распределительной функции формируется два дохода

1)первичные- формируются в сфере материального производства (нац.доход, з/п,выручка)

2)вторичные- образуются в результате перераспределения в нематериальной сфере (дотация)

Вторичные доходы формируются путем концентрации денежных средств в системе бюджетных фондов, внебюджетных фондов, ссудных фондов банков, фондах вышестоящих организаций, фондов страховой системы и на финансовом рынке.

Распределительная функция включает в себя стимулирующую функцию.

Суть стимулирующей функции сводится к регулированию эконом.и соц.процессов в обществе ,путем вмешательства гос-ва в фин. сис-му .

При осуществлении регулирующей функции гос-во использует в кач-ве инструмента структуру гос .бюджета, регулирование цен и тарифов, регулирование элементов фин. рынка, регулирование экспорта и импорта операции, предоставление кредитов, налоговую систему.

Контрольная функция финансов осуществляется через фин. институты образующие общую систему государственного фин. контроля.

К таким институтам относят: министерство фин. РФ, ЦБ, счетная палата, министерство по налогам и сборам, гос. таможенный комитет, Фед. служба по валютно-экспертному контролю и прочие контрольные организации.

В сфере гос. контроля финансового сектора существует 3 проблемы

1)несовершенство нормативно-правовой базы

2)отсутствие координации при взаимодействии контрольных органов

3)отсутствие единой информационной и методологической базы

№4.Финансовый механизм гос-ва: методы и рычаги. Звенья финансового механизма.

Финансовый механизм

Фин.механизм определяет практическую часть финансов и решает тактические задачи.

Он содержит в себе методы, рычаги и обеспечение.

Фин.методы способствуют решению тактических задач финансов и среди них выделяют:

1)Планирование

2)прогнозирование

3)самофинансирование

4)фондообразование

5)инвестирование

6)кредитование

7)самокредитование (эмиссия ценных бумаг)

8)денежное обращение

9)залоговые, трансфертные трастовые операции

10)мат.стимулирование

11)налогообложение.

Финансовые рычаги позволяют реализовать фин. методы.

К финансовым рычагам относится:

-Цена

-доход

-прибыль

-амортизационный фонд

-паевые взносы и вклады

-процентные ставки

-дивиденды

-дисконты

-формы расчетов

-виды кредитов

-виды инвестиций

-целевые экономические фонды

-финансовые санкции.

Таким образом финансовый механизм представляет собой совокупность различных форм, методов и инструментов, формирование и использование фин.ресурсов.

Цель фин.механизма заключается в регулировании и стимулировании экономики гос-ва.

В зависимости от федеративного устр-ва РФ выделяют фин. механизм

-субъектов хозяйствования

-органов местного самоуправ

- РФ в целом.

Условиями эффективности фин.механизма является:

-его обоснованность

-соответствие уровню развития экономики и методов хоз-ния

взаимосвязь элементов фин.механизма и их связь с факторами про-ва и эконом. интересами гос-ва.

№ 5 Структура фин.системы страны и принципы ее построения

Финансовая система -совокупность взаимосвязанных и взаимозависимых звеньев фин.отношений по формированию и использованию фондов денежных средств .Каждое звено фин.системы имеет отличительные особенности и выполняет определенную роль в общественном про-ве.

Принцип построения:

По формированию выделяют 2 группы звеньев фин.системы:

1)централизованные элементы-все те, которые относятся к компетенции г ОС-ва

2)децентрализованные элементы фин.системы включают в себя фин.и субъектов хозяйствованию

По использованию элементы фин.системы делятся на

-макроуровень (на уровне гос-ва)

-микроуровень (на уровне пред-ия)

Фин.система включает в себя 3 основных звена:

1)финансы гос-ва- включают в себя гос.бюджет, внебюджетные фонды, гос. кредит и долг.

2)финансы предприятий и организаций- включают в себя финансы коммерческих организаций, некоммерческих организаций, общественных организаций

3)финансы населения (домохозяйства)-включают в себя З/П ,доходы, сбережения

Центральные место в ФС занимают финансы предприятия.

Помимо перечисленных звеньев фин.система включает в себя

-систему страхования

-финансовые рынки

-банковскую систему.

№6 Бюджетная политика : задачи и инструменты , их характеристика.

Бюджет как эконом. категория определяется бюджетной политикой.

Суть бюджетной политики сводится к составлению и выполнению бюджета с целью роста ВВП, обеспечение стабильности экономики, повышение жизненного уровня населения страны.

к задачам бюджетной политики относится:

-поиск бюджетных ресурсов

-определение направления расходования средств

-обеспечение сбалансированности между доходами и расходами

Бюджетная политика опирается на бюджетную концепцию, которая содержит в себе 3 взаимосвязанных аспекта

1)содержательный аспект

2)функциональный аспект

3)бюджетная стратегия и бюджетная тактика

Инструменты бюджетной политики

-бюджетное право- юрид. нормы, определяющие организационно-правовые формы бюджетных отношений и законодательные акты, которые регламентируют порядок создания и исполнения бюджета.

-бюджетный механизм -форма организации межбюджетных отношений

№7 Государственный бюджет :элементы, уровни, принципы построения.

Гос. бюджет представляет собой главный фин.план страны, который утверждается ежегодно и является законом.

Выделяют 4 основных элемента бюджета

1)доходы

-по принципу формирования

налоговые

-неналоговые

-безвозмездные поступления

дотации- нецелевые и недолевые средства

Субвенции- недолевые, но целевые сред-ва,то есть предоставляются полностью на конкретные нужды

Субсидии- целевые и долевые сре-ва,то есть предоставляются на конкретные определенные нужды, при условии вложения части своих средств

Иные межбюджетные трансферты

Безвозмездные поступления от физ.и юрид.лиц.

-по поступлению в бюджет соответствующего уровня

закрепленные

-регулирующие

2)расходы

3)дефицит/профицит

4)межбюджетные отношения

Уровни бюджетной системы РФ

-Федеральный бюджет

-Бюджеты Субъектов

-Местные Бюджеты

Принципы формирования бюджета

1)единства бюджетной системы РФ

2)разграничения доходов и расходов между уровнями бюджетной системы РФ

3)самостоятельности бюджетов

4)равенства бюджетных равно субъектов РФ

5)полностью отражения доходов и расходов

Консолидированный бюджет -статистик. показатель представляющий собой свод бюджетов всех территорий гос-ва .Он не принимается исполнению.

С помощью его рассчитывается уровень концентрации бюджета (УКБ)-представляет собой отношение к консолидированному бюджету ВВП

№8 Внебюджетные фонды .Их сущность, функции, роль и задачи. Хар-ка социальных внебюджетных фондов РФ.

Внебюджетные фонды- строго целевой направленности на расходы непредусмотренные бюджете.

Выделяют 2 осн группы внебюджетных фондов

1)социальные

-обязательные (ПФРФ,ФСС,ФОМС)

-необязательные

2)экономические: НИОКР, ФВМСБ, фин. регулирование и поддержки отраслей и др

Пенсионные фонды имеют доходную базу и направления расходов, расписанные в виде бюджета. Основной источник формирования доходов ПФ — страховые платежи. При расчете облагаемой взносами в пенсионный фонд доходной базы предусматривается исключение некоторых доходов и выплат.

Социальные внебюджетные фонды являются федеральной собственностью.

Как и бюджет, внебюджетные фонды выполняют две функции:

-распределительную

-контрольную

Распределительная функция проявляется в процессе формирования доходной базы фондов, когда часть текущего ВНП перераспределяется в пользу определенных социальных групп населения для обеспечения воспроизводства трудовых ресурсов, а также поступает в отдельные секторы экономики в целях благоприятного макроэкономического развития.

Контрольная функция внебюджетных фондов проявляется в возможности постоянно сигнализировать о ходе и результатах воспроизводственного процесса в целом, а также в отдельных секторах экономики.

Роль внебюджетных фондов в общественном развитии в современном мире достаточно велика и определяется результатом действия их функций. Фонды позволяют в определенной степени преодолеть крупный недостаток рыночной системы – неравное распределение дохода. Внебюджетные социальные фонды являются тем методом вмешательства правительства в рыночную экономику, который позволяет более эффективно и справедливо распределять произведенный ВНП, а так же способствует более динамичному и качественному воспроизводству трудовых ресурсов

№9 Государственный кредит :формы, принципы, отличительные особенности.

Гос кредит -основная форма взаимствования денежных средств гос-ва для покрытия бюджетного дефицита и стабилизации финансового состояния гос-ва.

Гос-во может получить кредит от юр и физ лиц, от резидентов и нерезидентов, внутри страны и за рубежом,

по срокам кредиты делят:

-краткосрочный(1 год)

-среднесрочный (5 лет)

-долгосрочные (30 лет)

Формы гос кредита:

-выдача гос ценных бумаг

-кредитные соглашения

-договора гарантий и поручительству прав-ва

-договора пролонгации и реструктуризации долга

Принципы госкредита

-срочность – дается на определенный срок

-платность - %

-возвратность

-целевая направленность

-дифференцированность- разный подход к заемщикам

Отличительная особенность гос. кредита

-гос кредит используется только на покрытие бюджетного дефицита

-всегда обеспечивается имуществом, находящимся в собственности гос-ва

№10 Государственный долг: основные причины и показатели оценки.

Государственный долг-сумма задолженности гос-ва по долговым обя-ам и сумма процентов, начисленных по этим обязать-м

Гос.кредит по истечению срока выдачи и неуплаченный превращается в гос. долг.

Выделяют:

1)основной гос долг- по которому срок платежа еще не наступил

2)текущий долг с наступившим сроком платежа

Госдолг оценивается по номинальной стоимости

Причины роста мирового долга

-проблема модернизации и индустриализации

-кризисные явления в экономике

-"ножницы цен"-снижение цен на добывающие ресурсы и рост на готовую продукцию

-условия торговли -соотношение динамики цен на экспорт к динамики цен на импорт

Показатели оценки гос долга

1)соотношение экспортной выручки к сумме гос долга (не более 20%)

2)соотношение суммы гос долга и ВВП (не более 100%)

3)соотношение внеш гос долга и доходов гос бюджета

№ 11 сущность, формы проявления и функции финансов предприятия

Финансы предприятия-это экономические отношения в денежной форме возникающие в процессе произ-ва, распределения и использования совокупного общественного продукта.

Выделяют финансовые отношения на уровне предприятия связанные с

-учредителями

-отдельными орг-ми

-подразделениями орг-ии

-работниками

-выше стоящими орган-ми

-фин сис-ой

-банковской сис-ой

-страховыми и инвестиционными компаниями

Финансы предприятия выполняют такие же функции, как и общегос-ые финансы то есть

-распределительная –формирование и распределение денежных фондов

-контрольная- обеспечение финн. устойчивости

Финансовый контроль на предприятии могут осуществлять:

-сам хоз. субъект

-акционеры

-налоговые органы

-фин.контролирующие органы

-коммерческие банки

-независимые аудиторские орга-ии

Все финансы предприятия функционируют согласно 4 принципам:

1)принцип хоз.с амостоятельности- организация самостоятельно определяет направление расходования денежных сре-в и финансовых вложений

2)принцип матер. ответственности- ответственность орг-ии за рез-ты хоз. деятельности. Орг-ии, нарушающие договора и расчетную дисциплину подвергаются взысканиям согласно законодательству и выплачивают штрафы и неустойки

3)принцип самофинансирования- означает полную окупаемость затрат на прои-во и реализацию продукции за счет собственных денежных ср-в

4)принцип обеспечения финанс. резервов- способствует снижению рисков в деят предприятия путем создания резервных фондов

№ 12 Финансовые ресурсы и их организация на уровне предприятия

Финансовые ресурсы-доходы и поступления денежных средств, находящихся в распоряжении предприятия, используемые для выполнения финансовых обязательств возмещения затрат и экономического стимулирования.

Финансовые ресурсы:

Источники:

1)Внутренние

-доходы (прибыль от основных и прочих видов деятельности, внереализационных мероприятий)

-поступления (в рез-те перераспределения(аморт. отчисления))

2)Внешние

-перераспределение- (страховое возмещение, денежные средства вышестоящих организаций, бюджетные средства)

-финансовый рынок (кредитные операции, реализация собственных ценных бумаг.

Категории:

-Денежные средства-все доходы предприятия в денежной форме

-Финансовые ресурсы-часть денежных средств, остающихся после воспроизводственных процессов на пред-ии

-Денежные фонды- часть финансовых ресурсов, имеющих строго целевое назначение

№13 факторы, влияющие на организацию финансов коммерческих предприятий

1)отраслевая принадлежность (состав, структура, деятельность произв-ого цикла, скорость оборота и т.д.)

2)организационно-правовая форма (формирование УК, распределение прибыли и т.д.)

Хозяйственные организации создаются для удовлетворения потребностей и интересов учредителей и общества путем про-ва товара или оказании услуг.

Коммерческие организации- юридические лица, имеющие в собственности обособленное имущество и отвечающее им по своим обяз-ам.

Признаки юр.лица:

1)рег-ия в установленном порядке

2)расчетный счет в банке

3)наличие имущества, которым оно может отвечать по своим обязательствам

4)наличие бух.баланса

5)возможность быть истцом и ответчиком в суде

6)возможность от своего имени приобретать имущественные и иные права

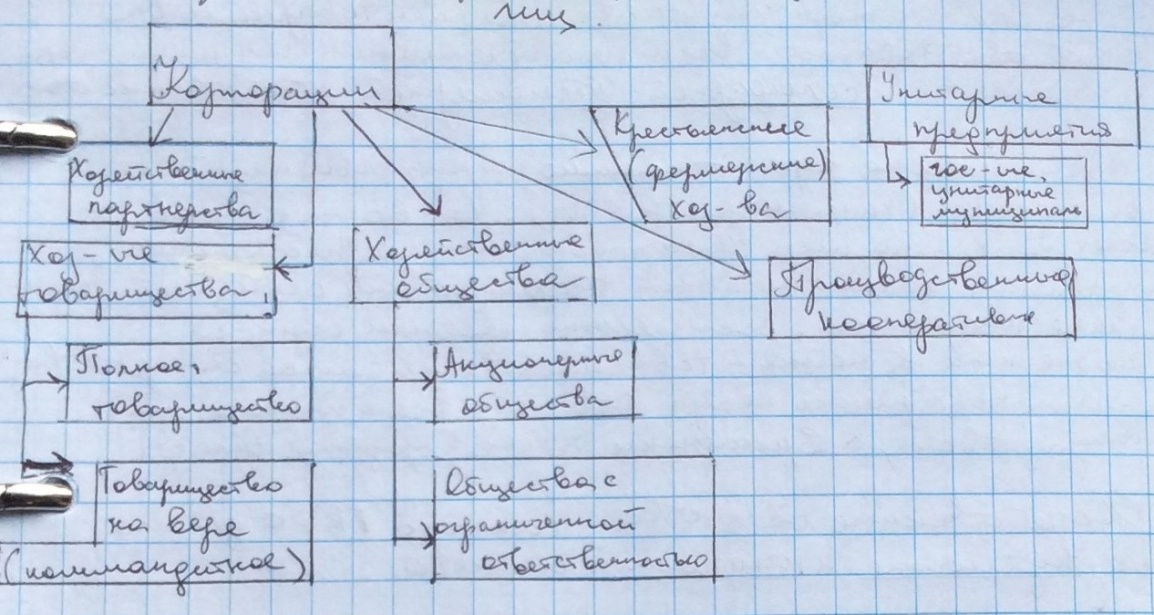

Организационное- правовые формы юр.лиц.

№14 Полное товарищество и товарищество на вере: основные черты , участники, распределение прибыли, ответственность по обязательствам.

Хозяйственные товарищества- коммерческие орг-ии с разделенным на доли или вклады уставным капиталом.

В полном товариществе- минимальный и максимальный размер уставного(складочного) капитала неограничен. Участниками такой организации явл. полные товарищи. Кол-во участников- не менее 2-х, принятие решений в товариществе осущ-ся путем голосования, один товарищ- один голос.

Распределение прибыли осуществляется пропорционально доли в складочном капитале.

Участники товарищества несут ответственность всем принадлежащим им имуществом, и называется солидарной субсидиарной ответственностью.

Товарищество на вере- помимо полных товарищей есть вкладчики. Кол-во участников не менее 2-х, размер складочного капитала неограничен, управление товариществом осуществляют только полные товарищи, распределение прибыли осуществляется так же как и в полном товариществе, в случае банкротства, полные товарищи несут ответственность всем принадлеж. Им имуществом, а вкладчики только в пределах вклада.

№15 Общества: основные черты, участники, распределение прибыли, ответственность по обязательствам.

Хозяйственные общества делятся на публичные и непубличные общества.

Публичные- акционерные общества, акции которых публично размещаются на открытых торгах и отрыто обращаются на рынке.

Непубличные- общества с ограниченной ответственностью, и акционерные общества, которые не отвечают признакам публичного общества.

Акция- ценная бумага, означающая право собственности на часть уставного капитала орг-ии и получение части прибыли АО в виде дивидендов.

Виды: обыкновенные и привилегированные.

«больше власти»-обыкновенные ( 1 акция-1 голос)

«больше денег»-привилегированные ( обязательные дивиденды, право голоса нет)