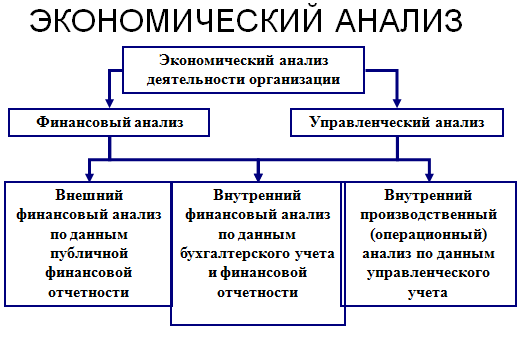

Финансовый

анализ

Финансовый

анализ

Тема 1. Введение в финансовый анализ.

Фин.учёт – только на основе компании, управ.учёт – можно и на основе подразделений.

Т ипы

принимаемых решений:

ипы

принимаемых решений:

Основные методы финансового анализа:

Горизонтальный(временной) анализ – сравнивает статьи баланса (или др. отчётности) ВО ВРЕМЕНИ.

Темп роста: (x1/x0)*100%. Темп прироста: ((x1-x0)/x0)*100%.

Вертикальный (структурный) анализ – позволяет увидеть долю различных статей баланса в итоговой валюте баланса. (Статья/Баланс)*100%.

Трендовый анализ – анализ, который позволяет сделать вывод о деятельности компании на основе (по результатам) построенного тренда.

Анализ относительных показателей – показатели, как отношение одно в другому.

Пр-р: Капиталовооружённость=Капитал/Занятый. Фин.левередж=Собственный к./Заёмный к.

Сравнительный (пространственный) анализ: -с деятельностью конкурентов, разных стран и др.

Факторный анализ- позволяет увидеть влияние каждого из факторов на изменение результирующего показателя. Пр-р: Vпроизводства=Производительность*Занятость.

Система показателей:

Стоимостные (в денежных единицах) и натуральные (в штуках)

Количественные (-можно посчитать: Vпр-ва; -можно сложить) и качественные

(-характеризуются признаком: Уровень образования; -нельзя сложить).Цена-качественный.

Абсолютные и относительные.

Виды относительных показателей:

Показатели структуры (доля женщин в общем объёме; доля оборачиваемых активов в активах)

Показатели динамики (темп роста; темп прироста)

Показатели взаимосвязи (коэффициент корреляции, коэффициент эластичности)

Показатели интенсивности (насколько быстро меняется прибыль)

Показатели контроля (установленное законодательство, либо внутриорганизационные)

Показатели сравнения (с конкурентами, внутри отрасли)

Принципы построения относительных показателей:

Числитель должен соответствовать знаменателю

Показатели могут отличаться только одним атрибутом

Необходимо знать границы (использования) показателей (Пр-р: темп прироста не высчитывается, если меняется знак)

Тема 2. Факторный анализ.

Виды связей:

Детерминированная связь (определённая, фиксированная, непосредственная)

Стохастическая связь (вероятностная, случайная; пр-р: реклама и прибыль)

Этапы детерминированного факторного анализа:

1. Построение экономически обоснованной факторной модели

2. Выбор метода факторного анализа (зачастую – метод цепных подстановок)

3. Реализация счетных процедур

4. Формулирование выводов и рекомендаций по результатам анализа.

Критерии выделения факторов:

причинность (объяснение изменений)

достаточная специфичность

самостоятельность существования

учетная возможность

количественная измеримость

Выбор модели:

Аддитивная – факторы входят в виде суммы:

Фондоотдача=Выручка/ОС=(Выручкаж.об./ОС)+(Выручкам.об./ОС)

Мультипликативная – в виде произведения:

.

Пр-р:Выручка=q*p.

.

Пр-р:Выручка=q*p.Кратная

Основные приемы (методы) моделирования:

Удлинение:

Расширение:

, где

П/В – рентабельность продаж(ROS);В/А

– оборачиваемость активов (ATO)

, где

П/В – рентабельность продаж(ROS);В/А

– оборачиваемость активов (ATO)

Сокращение:

Конвенции:

1. Сначала – количественные, затем качественные факторы

2. Если несколько количественных, либо качественных показателей, то сначала – первый уровень подчинения, затем – второй и т.д.

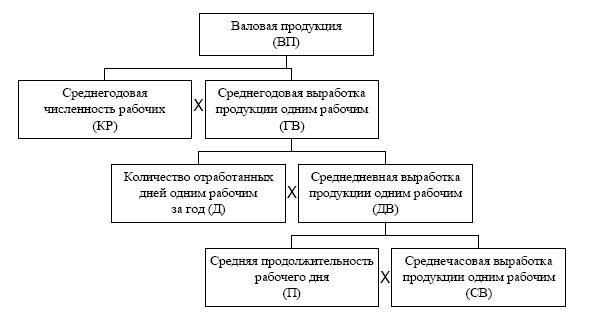

ВП=КР*Д*П*СВ

3. В кратных моделях – сначала числитель, затем знаменатель

4. В смешанных моделях типа y = a (b – c) - сначала множитель, затем скобка.