1.Что такое издержки?Виды

Издержки производства —

затраты, связанные с производством

товаров. В бухгалтерской и статистической

отчетности отражаются в виде себестоимости.

Включают в себя: материальные затраты,

расходы на оплату труда, проценты

за кредиты. Виды:

Экономические издержки состоят,

во-первых, из актуальных и «невозвратных»

(англ. sunk costs). Последние связаны с

затратами, навсегда покинувшими

хозяйственный оборот без малейшей

надежды на возвращение. Актуальные

издержки принимают в расчёт при принятии

решений, издержки «невозвратные» —

нет. Экономические издержки принято

делить на совокупные, средние, маржинальные (их

называют ещё предельными издержками)

или замыкающие, а также на постоянные

и переменные.

Совокупные

издержки включают

в себя все издержки выпуска данного

объёма экономических благ. Средние

издержки —

это совокупные издержки, приходящиеся

на единицу объёма выпуска. Маржинальные

издержки —

это издержки, которые приходятся на

единицу изменения объёма выпуска.

Постоянные

издержки возникают, когда объём применения

одного (или обоих) факторов, вводимых в

процесс трансформации, не может

изменяться.

Внешние

и внутренние издержки:

Внешние

издержки —

плата за ресурсы физическим и юридическим

лицам, которые не входят в число работников

или владельцев данной фирмы. Например,

зарплата работников по найму (не входящих

в число работников фирмы), выплаты за

сырьё (кроме собственной добычи) и

др.

Внутренние

издержки —

издержки, используемые только в отношении

собственного ресурса (ресурсов) без

затрат на труд или услуги лиц, не состоящих

в числе данной фирмы или другого

юридического лица. Например, затраты

на улучшение качества какой-либо

конкретной продукции.

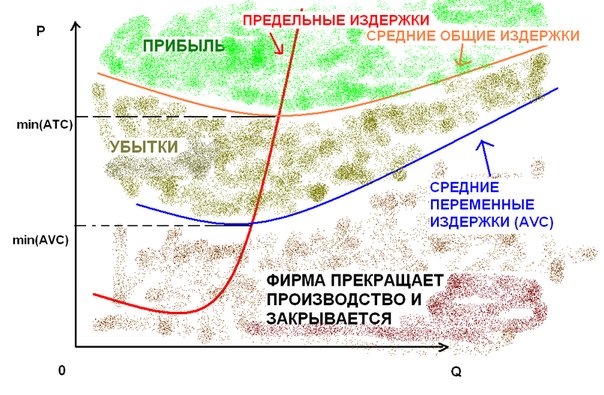

Модель

издержек фирмы в краткосрочном периоде

Модель

издержек фирмы в краткосрочном периоде

2.В чём отличие экономических издержек от бухгалтерских?

Бухгалтерские издержки — затраты предприятия (фирмы), которые имеют явный характер и находят отражение на счетах бухгалтерского учета … Экономические издержки — затраты предприятия (фирмы), которые включают все бухгалтерские (явные) издержки и издержки упущенных возможностей (неявные).

3. Почему нормальная прибыль включена в экономические издержки?

Потому что нормальная прибыль рассматривается как минимальная плата за использование предпринимательской способности, т.е. по сути тоже причисляется к издержкам (неявным), которые, в свою очередь, включены в экономические.

4. В чём отличие экономической прибыли от бухгалтерской?

Бухгалтерская прибыль – это разница между общей выручкой фирмы и её явными издержками. Экономическая прибыль – это разница между общей выручкой и экономическими издержками. Экономические издержки = Явные издержки + Неявные издержки. Разница в том, что бухгалтерская прибыль не учитывает неявные издержки.

5. В чём различие между долгосрочным и краткосрочным периодом?

Различие между краткосрочным (обычно до 2-3-х лет) и долгосрочным периодом в макроэкономике связывают главным образом с поведением номинальных и реальных переменных. В краткосрочном периоде номинальные величины (цены, номинальная заработная плата, номинальная ставка процента) под воздействием рыночных колебаний изменяются медленно, обычно говорят об их относительной "жесткости". Реальные величины (объем выпуска, уровень занятости, реальная ставка процента) - более подвижные, "гибкие". В долгосрочном периоде, наоборот, номинальные величины в итоге изменяются достаточно сильно, их считают "гибкими", а реальные меняются крайне медленно, так что для удобства анализа их часто рассматривают как постоянные.