Инвестиции: сущность и классификация. Инвестиционные ресурсы предприятия.

Инвестиции – совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определённый срок в различные отрасли и сферы экономики для получения прибыли (дохода) и (или) достижения иного (политического, социального и т.п.) полезного результата.

Признаки инвестиций:

- срочность вложения;

- целенаправленность вложения;

- рискованность вложения;

- потенциальная способность получать доход.

Цели инвестирования – получение дополнительной прибыли, модернизация оборудования, обновление технологии, диверсифекация продукции, завоевание рынка, поглощение конкурентов.

В экономической науке инвестиции классифицируются следующим образом.

1. В зависимости от объектов вложения:

1) реальные (осуществляются в создание активов, связанных с осуществлением операционной деятельности и решением социально-экономических проблем хозяйствующего субъекта). Реальные инвестиции подразделяются на следующие виды инвестиций:

а) в основной капитал (земля, здания, сооружения, оборудование, инвентарь);

б) в материально-производственные запасы;

в) в нематериальные активы (патенты, лицензии, ноу-хау, НИОКР).

2) финансовые (осуществляются в различные финансовые инструменты). В зависимости от объекта вложения финансовые инвестиции подразделяются на следующие виды вложений:

а) в ценные бумаги;

б) в иностранную валюту;

в) в банковские депозиты;

г) тезаврационные инвестиции (в драгоценные металлы и драгоценные камни; в предметы коллекционного спроса).

2. По приобретаемому инвестором праву собственности:

1) прямые (свыше 10% акций (долей) в уставном (складочном) капитале хозяйственного общества (товарищества)).

2) косвенные (менее 10%).

3. По периоду финансирования:

1) краткосрочные (до 1 года);

2) среднесрочные (от 1 года до 3 лет);

3) долгосрочные (свыше 3 лет).

3. По формам собственности используемого инвестором капитала:

1) частные;

2) государственные;

3) смешанные;

4. По региональному признаку:

1) внутренние;

2) внешние;

5. В зависимости от целей и направленности действий хозяйствующих субъектов реальные инвестиции подразделяются на:

1) начальные (нетто-инвестиции), направленные на основание предприятия.

2) экстенсивные, направленные на расширение предприятия.

3) реинвестиции, направленные на воспроизводство основных фондов на предприятиях за счёт средств, полученных в результате реализации инвестиционного проекта. (Совокупность нетто-инвестиций и реинвестиций образует брутто-инвестиции).

Инвестиционные ресурсы – это возможности, средства, ценности, запасы предприятия, источника его доходов, которые используются во время его инвестиционной деятельности.

Временная стоимость денег. Операции наращения и дисконтирования.

Временная стоимость денег — стоимость денег с учетом фактора времени. Все денежные ресурсы, участвующие в финансовых операциях, имеют временную ценность: одна денежная единица, имеющаяся в данный момент времени, более предпочтительна, чем та же самая денежная единица, но ожидаемая к получению в некотором будущем. Среди факторов, лежащих в основе временной стоимости денег, выделяют: инфляцию, риски, альтернативную стоимость капитала, индивидуальные предпочтения инвесторов. Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы РV с условием, что через некоторое время будет возвращена большая сумма FV. Результативность подобной сделки может быть охарактеризована двояко: либо с помощью абсолютного показателя — прироста (FV - РV), либо путем расчета некоторого относительного показателя. Абсолютные показатели чаще всего не подходят для подобной оценки ввиду их несопоставимости в пространственно-временном аспекте. Поэтому пользуются специальным коэффициентом — ставкой. Этот показатель рассчитывается отношением приращения исходной суммы к базовой величине, в качестве которой, очевидно, можно взять либо РV, либо FV.

r = FV – PV

PV

d = FV – PV

FV

В финансовых вычислениях первый показатель имеет еще названия «процентная ставка» или «доходность», а второй — «учетная ставка» или «дисконт». Очевидно, что обе ставки взаимосвязаны, т.е. зная одни показатель, можно рассчитать другой:

Процентная ставка используется при наращивании и дисконтировании относительно первоначальной суммы, а учетная относительно будущей суммы.

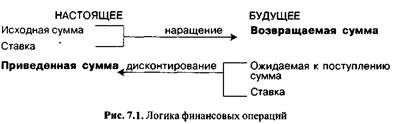

Процесс, в котором задана исходная сумма и ставка, называется наращиванием FV = PV (1 + rt), искомая величина – наращенной суммой, а ставка – ставкой наращивания.

Процесс, в котором заданы ожидаемая в будущем к получению сумма и ставка, называется дисконтированием PV = FV (1 – dt), искомая величина – приведенной суммой, а ставка – ставкой дисконтирования.

Следует отметить, что в качестве ставки наращения может выступать как процентная, так и учетная ставка. Как уже было сказано, движение денежных средств от будущего к настоящему носит название дисконтирования. Говорят, что капитал FV дисконтируется, а величину удержанных процентов называют дисконтом. Таким образом, дисконтирование является процессом, обратным наращению первоначального капитала. Экономический смысл дисконтирования заключается в нахождении такой величины капитала PV, которая через n лет при наращении по простым процентам по ставке r будет равна FV.