МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«Национальный исследовательский ядерный университет «МИФИ»

Озерский технологический институт –

филиал федерального государственного автономного образовательного учреждения высшего

образования «Национальный исследовательский ядерный университет «МИФИ»

(ОТИ НИЯУ МИФИ)

Кафедра ЭиУ

Домашнее задание №1

По дисциплине «Экономика машиностроительных производств»

|

Преподаватель

|

|

|

С.С. Глазкова

|

|

Выполнили студенты группы |

1ТМ-46Д |

П.С. Сергеев |

Озёрск

2020

Исходные данные:

Данные для расчета фонда времени:

|

Показатель |

Обозначение |

Данные |

|

Количество календарных дней в году |

Дк |

365 |

|

Количество выходных дней |

Двых |

118 |

|

Количество праздничных дней |

Дпр |

15 |

|

Количество рабочих дней в месяце |

Дм |

22 |

|

Продолжительность смены, час. |

Тсм |

8 |

|

Количество рабочих смен |

Ксм |

3 |

|

Коэффициент потерь времени на проведение планово – предупредительного ремонта, |

Кппр |

2% |

|

Годовая программа выпуска изделий по плану, шт |

Пг |

310000 |

Время обработки изделия на i-операции:

|

Операция |

tшт |

|

1 |

3,5 |

|

2 |

2,5 |

|

3 |

4,5 |

|

4 |

5,0 |

|

5 |

4,6 |

|

6 |

7,2 |

Данные для определения стоимости материала:

|

Показатель |

Обозначение |

Данные |

|

Цена за 1кг материала, руб. |

Ц |

180 |

|

Масса изделия, кг |

Мизд. |

3,1 |

|

Коэффициент использования материала |

Кисп.мат. |

0,85 |

|

Норма транспортно – заготовительных расходов, % |

Нтзр. |

2 |

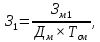

Тарифная ставка помесячная первого разряда составляет 13520 рублей.

Данные для расчета затрат на оплату труда:

|

Разряд |

Тарифный коэффициент |

|

1 |

1,0 |

|

2 |

1,30 |

|

3 |

1,69 |

|

4 |

1,91 |

|

5 |

2,16 |

Норма премии равна 50%.

Отчисления на социальные нужды – 30 %.

Расходы на содержание и эксплуатацию оборудования:

|

Профессия |

Количество в 1 смену, чел. |

Разряд |

|

Слесарь – наладчик |

1 на 4 станка |

5 |

|

Слесарь – ремонтник |

1 на 10 станков |

4 |

|

Транспортный рабочий |

1 на 6 станков |

3 |

|

Контролер |

1 на 8 станков |

4 |

|

Раздатчик оборудования |

1 |

3 |

Процент невыходов на работу по уважительным причинам – 10 %.

Премии – 30%, доплаты – 10 %.

Затраты на технологическую электроэнергию:

|

№ операции |

Вид оборудо-вания |

Балансовая стоимость, руб. |

Установлен-ная мощность, кВт |

Габаритные размеры, мм |

Годовые нормы амортиза-ции, % |

|

1 |

А |

180000 |

19,0 |

7950х3700 |

12,0 |

|

2 |

Б |

158000 |

7,6 |

1380х800 |

6,0 |

|

3 |

В |

45000 |

6,2 |

2850х1630 |

6,5 |

|

4 |

Г |

54000 |

3,0 |

1130х805 |

5,0 |

|

5 |

Д |

88000 |

4,2 |

2240х820 |

9,0 |

|

6 |

А |

180000 |

19,0 |

7950х3700 |

12,0 |

Тариф на 1кВт в час электроэнергии составляет 5,5 рубля.

Коэффициент одновременной работы оборудования – 0,7.

Коэффициент полезного действия оборудования – 0,95. коэффициент потерь в сети – 0,9

Балансовая стоимость транспортных средств – 35% от балансовой стоимости оборудования.

Норма амортизации транспортных средств –10,5 %.

Затраты на вспомогательные материалы – 950 рублей на один станок.

Расходы на эксплуатацию транспортных средств – 12% от их балансовой стоимости.

Расходы на ремонт оборудования 15 % от их первоначальной стоимости.

Расходы на ремонт транспортных средств – 10% от их балансовой стоимости.

Штатное расписание предприятия:

|

Должность |

Количество на 2 смены |

Должностной оклад |

Премия, % |

|

Руководитель предприятия |

1 |

150000 |

50 |

|

Заместитель руководителя |

1 |

120000 |

50 |

|

Начальник смены |

2 |

91000 |

45 |

|

Технолог нормировщик |

2 |

39500 |

45 |

|

Экономист-бухгалтер |

2 |

40000 |

40 |

|

Кладовщик |

2 |

35500 |

30 |

|

Уборщица (МОП) |

5 |

24200 |

30 |

Амортизация производственных помещений:

Норма амортизации – 3%.

Норма площади на 1 рабочего – 2,5 кв.м.

Площадь проходов – 15% от рабочей площади.

Складские помещения – 6%.

Конторские помещения – 15%.

Бытовые помещения – 15 %.

Цена за 1 кв.м производственных площадей – 15000 руб.

Рабочая площадь:

|

Количество станков |

Габаритные размеры, м |

Рабочая площадь, кв.м. |

|

4 |

7,95х3,70 |

85,0 |

|

3 |

1,38х0,80 |

5,3 |

|

5 |

2,85х1,63 |

25,5 |

|

5 |

1,13х0,805 |

6,0 |

|

5 |

2,24х0,82 |

4,5 |

|

7 |

7,95х3,70 |

85,0 |

|

Итого (Поб) |

|

1130,9 |

Амортизация производственного инвентаря:

Стоимость производственного инвентаря составляет 3% балансовой стоимости оборудования.

Годовая норма амортизации – 10,5%.

Затраты на ремонт составляют – 12% от балансовой стоимости инвентаря.

Затраты на безопасность – 500 рублей на каждое рабочее место в год.

Расходы на освещение:

Потребность в освещении – 25 Вт на 1 кв.м.

Прочие расходы – 15 % от расходов всех статей общепроизводственных расходов.

Рентабельность – 60%

1. Расчет потребного количества оборудования для выпуска заданной программы.

Действительный фонд времени определяется как:

– количество

календарных дней в году;

– количество

календарных дней в году;

– количество

выходных дней в году;

– количество

выходных дней в году;

– количество

праздничных дней в году;

– количество

праздничных дней в году;

– продолжительность

смены, ч;

– продолжительность

смены, ч;

– количество

рабочих смен в день;

– количество

рабочих смен в день;

– коэффициент

потерь времени на проведение

планово-предупредительного ремонта

оборудования.

– коэффициент

потерь времени на проведение

планово-предупредительного ремонта

оборудования.

.

.

Число единиц оборудования на каждой операции определяется как:

– время

обработки изделия на i-й операции, мин;

– время

обработки изделия на i-й операции, мин;

- действительный

фонд времени работы оборудования в

расчетном году, ч;

- действительный

фонд времени работы оборудования в

расчетном году, ч;

– годовая

программа выпуска изделий по плану, шт.

– годовая

программа выпуска изделий по плану, шт.

;

;

;

;

;

;

;

;

;

;

.

.

Для каждой операции определим коэффициент загрузки рабочих мест:

Все полученные данные сведем в таблицу 1:

|

Таблица 1 |

|||||

|

№ операции |

Количество рабочих мест |

Коэффициент загрузки |

Число производственных рабочих |

Разряд производственных рабочих |

|

|

расчетное |

принятое |

||||

|

1 |

3,314 |

4 |

0,829 |

12 |

3 |

|

2 |

2,367 |

3 |

0,789 |

9 |

2 |

|

3 |

4,261 |

5 |

0,852 |

15 |

3 |

|

4 |

4,734 |

5 |

0,9468 |

15 |

4 |

|

5 |

4,356 |

5 |

0,871 |

15 |

3 |

|

6 |

6,817 |

7 |

0,974 |

21 |

5 |

|

Итого: |

25,849 |

29 |

0,891 |

87 |

|

2. Расчет переменных издержек предприятия.

Определим стоимость материалов:

– цена

за 1 кг материала, руб.;

– цена

за 1 кг материала, руб.;

– масса

изделия, кг;

– масса

изделия, кг;

–

коэффициент

использования материала;

–

коэффициент

использования материала;

– норма

транспортно- заготовительных расходов.

– норма

транспортно- заготовительных расходов.

.

.

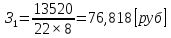

Рассчитаем затраты на оплату труда производственных рабочих.

Часовые тарифные ставки всех рабочих рассчитываются как:

– часовая

тарифная ставка рабочих 1-го разряда,

руб.;

– часовая

тарифная ставка рабочих 1-го разряда,

руб.;

– тарифный

коэффициент соответствующего разряда.

– тарифный

коэффициент соответствующего разряда.

– помесячная

ставка первого разряда;

– помесячная

ставка первого разряда;

количество

рабочих дней в месяце.

количество

рабочих дней в месяце.

.

.

Определим часовые тарифные ставки для всех разрядов и внесем полученные данные в таблицу 2:

|

Таблица 2 |

||

|

Разряд |

Коэффициент |

Часовая тарифная ставка, руб |

|

1 |

1,0 |

76,82 |

|

2 |

1,30 |

99,86 |

|

3 |

1,69 |

129,82 |

|

4 |

1,91 |

146,72 |

|

5 |

2,16 |

165,93 |

Определим сдельные расценки для каждой операции:

– часовая

тарифная ставка рабочего, выполняющего

данную операцию, руб.;

– часовая

тарифная ставка рабочего, выполняющего

данную операцию, руб.;

– время

обработки изделия на этой операции,

мин.

– время

обработки изделия на этой операции,

мин.

;

;

;

;

;

;

;

;

;

;

.

.

Затраты на оплату труда производственных рабочих равны расценки на изделие:

.

.

Премия производственным рабочим рассчитывается как:

– норма

премии.

– норма

премии.

.

.

Отчисления на социальные нужды производственных рабочих считаются по формуле:

– норма

отчислений на социальные нужды.

– норма

отчислений на социальные нужды.

.

.

Годовой фонд оплаты труда производственных рабочих определяется как:

.

.

Годовые отчисления на социальные нужды производственных рабочих рассчитываются по формуле:

.

.

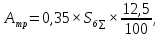

Коммерческие расходы примем равными 5% от общей суммы материальных затрат.

Результаты расчетов внесем в таблицу 3.

|

Таблица 3 |

||||

|

№ |

Наименование статьи расходов |

Условное обозначение |

Сумма , руб. |

|

|

1 |

Материальные затраты |

СМ |

483,79 |

|

|

2 |

Затраты на оплату труда производственных рабочих |

ЗОТпр.р |

63,562 |

|

|

3 |

Отчисления на социальные нужды производственных рабочих |

ОСН |

19,069 |

|

|

4 |

Коммерческие расходы |

Красх |

24,19 |

|

|

Итого переменные издержки на 1 изделие |

590,611 |

|||

3. Расчет постоянных издержек предприятия

3.1 Расходы на содержание и эксплуатацию оборудования

Годовой эффективный фонд рабочего времени вспомогательных рабочих рассчитывается по формуле:

– процент

невыходов на работу по уважительным

причинам.

– процент

невыходов на работу по уважительным

причинам.

.

.

Определим тарифный фонд оплаты труда вспомогательных рабочих:

– численность

вспомогательных рабочих соответствующей

профессии, чел.;

– численность

вспомогательных рабочих соответствующей

профессии, чел.;

i – номер профессии.

,

,

,

,

,

,

,

,

.

.

Фонд оплаты труда вспомогательных рабочих определяется для каждой категории рабочих отдельно по формуле:

– премия

вспомогательных рабочих, руб.;

– премия

вспомогательных рабочих, руб.;

– доплата

вспомогательных рабочих, руб.

– доплата

вспомогательных рабочих, руб.

Отчисления на социальные нужды определим по формуле:

– норма

отчислений на социальные нужды.

– норма

отчислений на социальные нужды.

Полученные результаты внесем в таблицу 4:

|

Таблица 4 |

|||||||

|

Категория работников |

Численность, чел. |

ТФОТ, руб. |

Премия, руб. |

Доплата, руб. |

ФОТ, руб. |

Отчисления на соц. нужды, руб. |

Итоги, затраты на оплату труда, руб. |

|

Слесарь-наладчик |

24 |

6652067,3 |

1995620,2 |

665206,7 |

9312894,2 |

2793868,3 |

12106762,5 |

|

Слесарь-ремонтник |

9 |

2205729,8 |

661718,9 |

220573,0 |

3088021,7 |

926406,5 |

4014428,2 |

|

Транспортный рабочий |

15 |

3252769,9 |

975831,0 |

325277,0 |

4553877,9 |

1366163,4 |

5920041,2 |

|

Контролер |

12 |

2940973,1 |

882291,9 |

294097,3 |

4117362,3 |

1235208,7 |

5352571,0 |

|

Раздатчик инструмента |

3 |

650554,0 |

195166,2 |

65055,4 |

910775,6 |

273232,7 |

1184008,3 |

|

ИТОГО |

63 |

1570294 |

4710628 |

1570209 |

21982932 |

6594880 |

28577811 |

Затраты на технологическую электроэнергию вычисляются по формуле:

– тариф

на 1 кВт/ч электроэнергии, руб.;

– тариф

на 1 кВт/ч электроэнергии, руб.;

– мощность

установленного оборудования, кВт;

– мощность

установленного оборудования, кВт;

– действительный

фонд работы времени работы оборудования,

час;

– действительный

фонд работы времени работы оборудования,

час;

– коэффициент

одновременной работы оборудования;

– коэффициент

одновременной работы оборудования;

КПД - коэффициент полезного действия оборудования;

– коэффициент

потерь в сети,

– коэффициент

потерь в сети,

– коэффициент

полезного действия.

– коэффициент

полезного действия.

;

;

;

;

;

;

;

;

;

;

.

.

.

.

Амортизация оборудования рассчитывается на основе балансовой стоимости оборудования и годовых норм амортизации по формуле:

– балансовая

стоимость, руб.;

– балансовая

стоимость, руб.;

– норма

амортизационных отчислений;

– норма

амортизационных отчислений;

n – число единиц оборудования.

;

;

;

;

;

;

;

;

;

;

.

.

.

.

Затраты на вспомогательные материалы определяются как:

– затраты

на вспомогательные материалы на один

станок, руб.;

– затраты

на вспомогательные материалы на один

станок, руб.;

– число

станков, шт.

– число

станков, шт.

.

.

Расходы на ремонт оборудования составляют 15% его первоначальной стоимости:

.

.

Учитывая, что балансовая стоимость транспортных средств составляет 35% от балансовой стоимости оборудования и зная норму амортизации транспортных средств – 10,5%, найдем амортизационных отчисления по транспортным средствам:

– суммарная

балансовая стоимость оборудования,

руб.

– суммарная

балансовая стоимость оборудования,

руб.

.

.

Расходы на эксплуатацию транспортных средств составляют 12% от их балансовой стоимости:

.

.

Расходы на ремонт транспортных средств составляют 10% от их балансовой стоимости:

.

.

Все результаты внесем в таблицу 5.

|

Таблица 5 |

|||

|

|

Статья расходов |

Условное обозначение |

Сумма Тыс. руб. |

|

1 |

Фонд оплаты труда вспомогательных рабочих |

ФОТвсп.раб |

21982,932 |

|

2 |

Отчисления на социальные нужды вспомогательных рабочих |

ОСНвсп.раб |

6594,880 |

|

3 |

Стоимость технологической электроэнергии |

Сэ |

7341,766 |

|

4 |

Амортизационные отчисления по технологическому оборудованию |

А |

333,765 |

|

5 |

Амортизационные отчисления по транспортным средствам |

Атр |

124,546 |

|

6 |

Стоимость вспомогательных материалов |

СМвсп |

27,750 |

|

7 |

Расходы на эксплуатации транспортных средств |

Зтр |

142,338 |

|

8 |

Расходы на ремонт оборудования |

Роб |

508,350 |

|

9 |

Расходы на ремонт транспортных средств |

Ртр |

118,615 |

|

|

Итого: расходы по содержанию и эксплуатации оборудования |

37174,942 |

|